文 | 王铮看传媒

一、“不爱做饭、吃货变多、用餐更挑剔”,美国人的外卖即正义

在美国,外卖曾经是披萨和中国菜的专有代名词,点外卖意味着简单、快捷且廉价的用餐体验。然而从2016年开始,美国的在线外卖突然开启了爆发模式,摇身一变成为吃货们的福音,带来丰富的美味选择;就在最近,不仅仅有星巴克,唐恩都乐甜甜圈以及冰沙王都推出外卖选择,美国的懒宅们足不出户不但可以吃到正餐外卖还增加了各种各样的甜品选项。

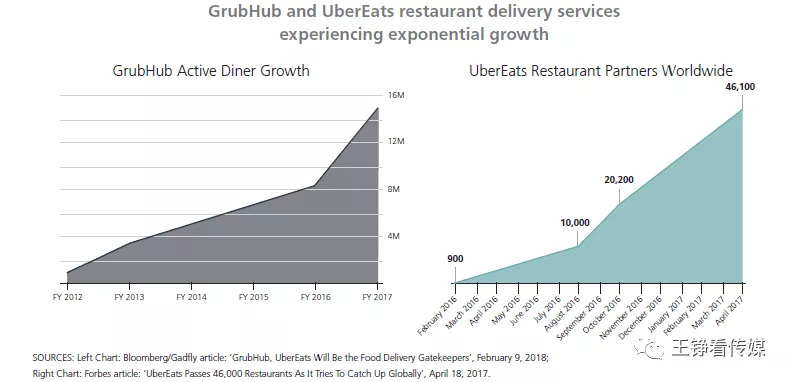

2016年以后美国两大在线外卖龙头活跃用户爆发式增长

爱上外卖、“外卖即正义潮流”的五大理由:

1.不爱做饭,方便大过天

美国外卖龙头Grubhub发布的2018年度客户调查显示,43%的人因为不喜欢做饭吃外卖,位列点外卖理由第一名。

不同于中国丰富且精致的美食文化,美国人在吃这件事情上相当粗线条。根据ACOSTA在2018年开展的用户调研,65%的美国人在家里准备晚餐时,使用的食材是之前吃剩的或者仓促拼凑的,随便吃吃就打发了dinner。特别是千禧一代成为社会主流人群之后,家庭用餐文化愈加追求方便大过天。

资料来源:ACOSTA

2.吃货变多,追求美味

虽然没有中国式有底蕴的饮食文化,美国吃货的数量显然在不断增加中,而且越来越讲究。Grubhub公布的2018年度订餐者最爱食物Top5为豆类煎饼(热度上升276%)、Poke(热度上升205%)、鸡肉滑块(热度上升189%)、婴儿背排骨(热度上升165%)、鸡肉煎饼(热度上升164%),上一年度还被誉为“负责清空千禧一代银行账户的菜肴”——鳄梨吐司已经被剔出Top10排行。可见美国人对吃的要求远远超出我们所认识的披萨、汉堡、薯条之选,口味还快速变化之中。30%的人表示,点外卖的主要原因是“满足口腹之欲”。

3.家庭晚餐、社交聚餐的幸福时光也需要外卖好食

25%左右的人表示在欢度家庭游戏之夜/电影之夜这样幸福时光需要外卖食物。尤其是有小孩的家庭,91%的父母点更多外卖好食作为家庭晚餐以提升生活质量。

4.更挑剔:年轻人并不介意多花钱,前提是餐厅能够通过技术改善外卖体验

根据美国餐馆协会最新的年度行业报告,42%的千禧一代愿意付费参加忠诚度计划,保证在繁忙的日子预订、打折某些食品或提供在线特权;60%用餐者希望订购和支付更加便捷、外卖和送货更加方便;20%用餐者希望餐厅技术能够提供更多关于食物的详细信息,如营养、过敏原和来源。

5.资本涌入在线外卖平台,外卖服务水准不断提升,价格更加低廉

近几年美国在线外卖市场的高速增长吸引了许多资本与团队进入,竞争趋于激烈,外卖平台不断推出更优的餐厅、美食、配送等服务组合;部分新进入者以低价扩大市场份额,外卖配送价格也更加亲民。

二、美国的外卖江湖:份额争夺战的五大策略

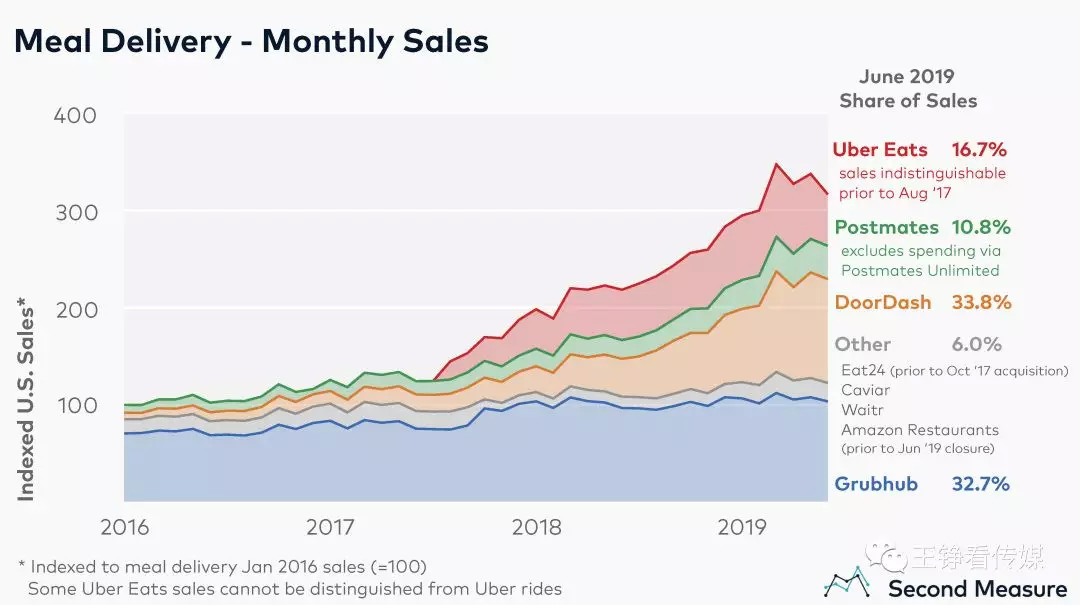

美国研究机构Second Measure用“爆炸式的增速"来形容过去一年在线外卖的销售额,2019年6月行业销售额同比增长45%,其中龙头平台Doordash的增速则高达145%。

高成长的诱惑带来大量入局在线外卖的玩家,一时之间争夺市场份额的战况十分激烈,比如原本将外卖服务加入Prime会员特权的亚马逊不敌竞争对手在6月关闭了该业务;而Tutti、饭团外卖等小玩家通过垂直定位于华人客户逐步获得更多关注。各平台在份额大战中采用多元策略各显神通,形成了DoorDash、Grubhub、Uber Eats和Postmates四分天下的格局。

我们来看看外卖江湖份额争夺战的五大策略:

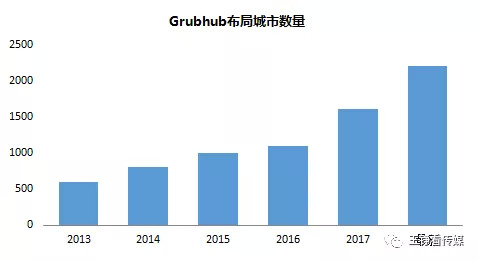

1.覆盖城市/市场的快速扩张

地域扩张无疑是抢占市场份额的最重要策略,以常年占据在线外卖份额第一的Grubhub为例,每年都在不断进入新的城市/市场扩大用户覆盖群体,截止2019年二季度已经在美国2200个城市提供服务。2019年的融资明星、新晋市场第一的DoorDash份额快速提升也很大程度归功于地域扩张,据华尔街见闻报道,已经覆盖了全美3300个城市。

资料来源:Grubhub

2.与大型连锁餐厅合作

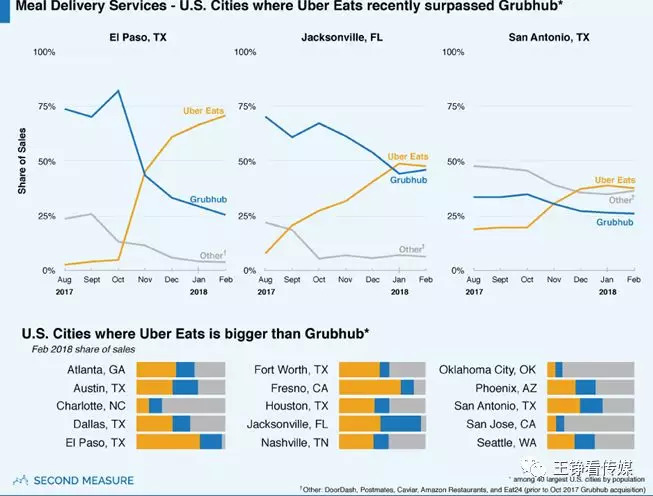

与大型连锁餐厅合作对于在线外卖平台的市占率有决定性的作用,麦当劳、肯德基、Wendy's、星巴克等顶级连锁餐厅拥有广泛的客户群体、数千个餐厅和令人印象深刻的广告覆盖范围,每一单合作都会给外卖平台带来大量销售额。

2018年2月,Uber Eats在多个城市份额快速逆袭,主因是与麦当劳达成了独家合作,从而开启了黄金增长期。与顶级连锁餐厅的独家合作,对于外卖平台是求之不得的好策略,然而长期合作的决定权并不取决于平台;就在2019年7月,麦当劳结束了与Uber Eats的独家合作,引入新的合作方DoorDash,可以预见下个月的份额数据又要迎接洗牌。

3.价格战——降佣金抽成、降配送价格、会员计划

Grubhub自2014年上市以后长期占据明星热股的榜单,除了所在的行业成长性迅速,其高额的佣金抽成也是十分吸引投资人的“好生意”的象征。2019年Q1据Grubhub披露,来自餐厅的平均佣金率仍然高达30%;Uber Eats对合作餐厅的抽成也在30%左右。而在激进扩张中的DoorDash,则将对合作餐厅收取更友好的费用作为对策,近期打破Uber Eats与麦当劳的独家合作,拿下大单使用的关键策略就是更低的佣金率。

资料来源:Grubhub

在消费者端,根据Andreessen Horowitz创办人发布的消费者信用卡交易统计数据显示,Grubhub、DoorDash、Uber Eats中,Uber Eats平均单位客户的销售金额更低、交易次数更频繁,显示出Uber Eats希望藉由低价策略来抢占市场;但不同于中国,Uber Eats并未把价格杀到无利可图,仍然留有利润空间。

此外,DoorDash的订阅平台Dash Pass推出每月10美元的会员计划,为签约餐厅提供12美元或以上的客单免费送货服务。Uber Eats也在测试同样的服务Eats Pass,据报道每月定价同样为10美元。

4.花式营销、打造网红餐厅

2018年底,Grubhub与百胜旗下品牌TacoBell合作邀请了喜剧演员AdamDevine拍摄“丧文化”广告,并通过电视,公共关系,互联网,社交媒体,电子邮件,餐厅音频等渠道大量推广;2018年Q4Grubhub为了应对竞争,销售与营销开支高达6990万美元。

Uber Eats则有收购明星网红餐厅Ando、开放“快闪厨房”、上线虚拟餐厅的创意项目。

5.资本运作、买买买

先行上市的Grubhub在登陆资本市场后就开启了停不下来的买买买节奏,仅过去2年,就有收购Tapingo(领先的校园订餐平台)、LevelUP(为全国及地区性餐厅设计手机平台以整合POS系统及忠诚会员计划的技术供应商)、Eat24(Yelp旗下的网上订餐平台,当时美国市占率第二)、Foodler(总部位于波士顿的订餐平台)几大收购。

DoorDash则是今年当之无愧的融资明星,仅仅上半年就获得2轮融资,估值飙升至126亿美元。最新一轮融资的领衔投资方为Darsana Capital和金沙资本(Sands Capital);之前融资中,投资方主要包括软银愿景基金、新加坡主权财富基金淡马锡、红杉资本等。雄厚资本支持的扩张效果立竿见影,资金充足的DoorDash在上半年一跃成为市场份额Top1。

三、中美对比启示录:中高端外卖潜在需求是否强劲?

与美国市场相比,国内的外卖生意显然已经步入更为成熟的发展阶段;然而美式的外卖即正义仍然可以给国内平台带来不同的视角。

美国外卖消费中,追求更高的饮食质量的诉求远远大于国内;不同于美国80%的外卖订单都送往家庭住所,国内市场的外卖更多满足上班族的工作餐与加班中的饱腹需求。在吃外卖已经成为日常餐饮的习惯性消费,是否也有机会将体验不断升级或许值得关注。

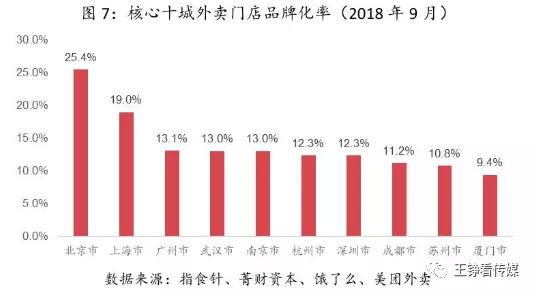

根据菁财资本&指食针推出的《2018中国连锁品牌外卖发展质量报告》,核心十城的外卖门店品牌化率普遍低于20%,但是品牌外卖订单渗透率却普遍在25%以上,体现了中高端的外卖潜在需求相当强劲。或许“多元美味”也将取代“便捷廉价”成为中国外卖的新标签?

评论