【“宏观札记”为联讯证券高级宏观研究员张德礼在界面新闻开设的专栏,分析宏观经济形势】

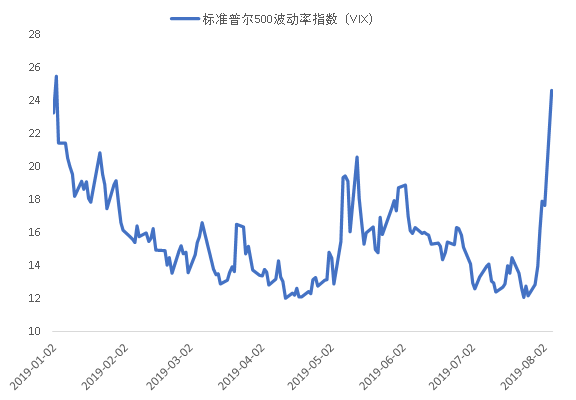

最近几个交易日,美股持续大跌,也引发了全球金融市场的震荡。经常用来衡量市场情绪的指标VIX指数,即标准普尔500波动率指数,8月5日飙升至24.59,这是2019年该指数的次高。各避险类资产价格飙升,10年期美债到期收益率,4个交易日内从2.06%下降到1.75%。伦敦金现货价格也在横盘一个月后开始上攻,目前高点已经突破1474美元/盎司,创下6年多新高。

图1:反映市场恐慌情绪的VIX指数近期飙升,到达年内的次高

资料来源:CBOE

从风险资产和避险资产价格走势的分化看,避险情绪无疑是主导近期美股大跌的核心原因。根据触发因素,又可以分为两个阶段。

第一个阶段是7月31日,主要因美联储关于未来的利率指引偏鹰派。7月降息符合预期,但是在市场更为关注的利率指引部分,美联储表示未来既有可能降息也有可能加息,本次降息不意味着宽松周期的开始。美国联邦基金利率期货显示,7月议息会议前市场预期美联储9月再度降息的概率为100%,股票等资产价格已经体现了这种预期。但偏鹰派的利率指引,让市场宽松预期快速消退,之前对降息过度乐观的美股市场,自然面临价格修正压力。

第二个阶段始于8月1日,触发因素是中美经贸摩擦升级。7月底中美双方在上海举行经贸高级别磋商,磋商结束后新华社发布的通稿显示,双方将于9月在美举行下一轮经贸高级别磋商。8月1日美股早盘高开,此后持续上涨,最大涨幅达到了1.1%,显示市场对中美继续谈判整体持乐观的看法。

但特朗普发推特导致中美经贸关系进一步升级后,美股出现闪崩。特朗普表示, 9月1日起将对自中国进口的价值3000亿美元商品加征10%的关税,这让市场惊愕,美股当天的涨幅被迅速抹去,开启了近期的第二轮下跌。

此后中美经贸关系继续波折。8月5日,离岸、在岸的美元兑人民币汇率,双双跌破7。尽管在对8月5日美元兑人民币中间价做拆分后,可以发现中间价贬值主要因市场情绪,逆周期调节因子甚至是负的,也就是说8月5日人民币的贬值并非央行主导,主要是市场行为,央行在这个过程中所起的作用是稳定汇率而非引导贬值。但美方认为人民币跌破7这个关键点位,是中方操纵汇率的表现,并将中国列入 “汇率操纵国” 。

中美两国经贸关系波折,以及后续的不确定性,让市场风险偏好持续承压。从特朗普发推特,到8月5日收盘,不到3个完整交易日的时间,道琼斯工业指数下跌了5.4%。

大跌之后,美股如何走呢?笔者认为,在持续下跌后,美股有技术性反弹的基础。此外,从劳动力市场、失业率、薪资、个人消费等指标看,美国经济短期有支撑,增长明显失速的概率较低,预计企业盈利也不会差。加之,7月议息会议后美联储表态称贸易摩擦的不确定性是其关注点,此次中美经贸摩擦升级后,Fedwatch显示市场预期9月美联储再度降息的概率又回到了100%。有了经济基本面支撑和货币政策宽松呵护,美股短期继续大幅下跌的概率不大。

但从一个中长期的视角看,当前美股处于高位,后续将面临回调压力。美国经济在历经超长周期的强势后,现在处于景气周期尾部的特征越来越明显。除美国外的主要发达经济体和新兴市场国家,多数都面临增长压力,加之贸易摩擦升级,美国经济很难独善其身。国际货币基金组织今年4月发布报告,预测2019年美国GDP实际增速将从2018年的2.9%下滑至2.3%,2020年进一步回落到1.9%。如果考虑中美经贸摩擦升级的影响,美国经济将放缓得更快。

另一方面是降息可能出现预期差,让资产价格面临修正压力。尽管市场对降息有很高预期,但美联储内部的态度是分化的,比如7月议息会议上,有两位委员投了反对票,他们认为维持联邦基金目标利率不变是合适的,会议后美联储主席鲍威尔对利率指引也给出了鹰派的信号。有些观点认为,美联储7月降息部分是因为来自特朗普的压力,近日四位美联储前主席联合发文呼吁美联储保持独立性,对其未来的利率决议可能也会有影响。

中美经贸摩擦升级,预计将推升美国的通胀预期,给降息带来一定掣肘。美国此前已分别对自中国进口的价值500亿美元、2000亿美元的商品加征25%的关税,这两批商品以资本品和中间品为主,消费品的比例不高,分别只有1%和24%,因而对CPI通胀的影响并不明显。但特朗普声称要加征关税的那3000亿美元商品,消费品占比较高,达到了40%,对CPI通胀的直接影响将比前两轮明显。如果通胀预期升温,会给降息带来一些压力。

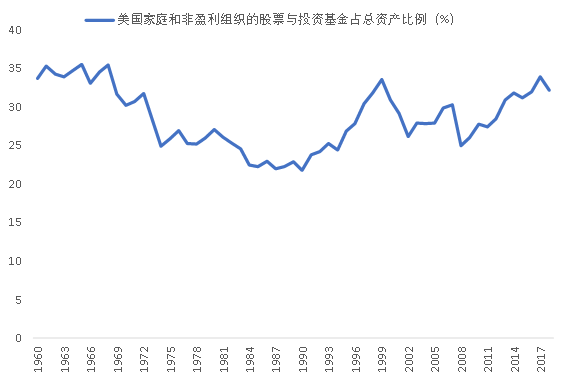

但是,股票是美国家庭重要的资产配置之一,近年占总资产的比例在三成左右。如果后续经贸摩擦进一步升级,导致美股持续回调,出于稳定股市和经济,以及大选的需要,特朗普对达成中美贸易协议的诉求,将比现在高。

图2:美国家庭和非盈利组织的股票类资产占总资产比例在三成左右

资料来源:美国经济分析局

总体来看,近期美股大跌主要因美联储的利率指引偏鹰派和中美经贸摩擦升级。由于短期经济不差、货币政策宽松预期,美股近期超跌后有望迎来反弹。但从更长的视角看,美国经济处于景气周期尾部、降息可能存在预期差,美股存在较大的回调压力。

(注:本文仅代表作者个人观点。责编邮箱:zhoujing@jiemian.com)

评论