文 | 智堡 Mikko

美联储的沟通陷阱

The more the central bank whispers in order not to upset markets, the more market participants lean in to hear better.

——Jeremy Stein

或许每一个人都会有这样一段类似的经历——你参加了一场派对,一位活跃而又善于表达的人主导了派对的话题,占据了几乎一半以上的说话时间,周围的人出于礼貌而表现得沉默而又专注。而当主导者陷入沉默的时候,整个气氛会陷入僵硬之中,或许几秒,或许也可能一直僵硬下去。

善于表达和善于沟通是两回事,表达是沟通的一个方向,而聆听则是另一个方向。一个善于表达的人完全可能不是一个好的聆听者。理想化的情形中,人类可以通过交流和互动来获取更多的信息,而如果他们恰好又有一致的愿景,那么沟通就显得非常必要了,因为愿景建基于当下的认知以及对未来的行动路径的判断——简言之,对于当下已知的信息,要尽可能保证信息的对称性;而对于未来的不确定性,则需要保证对称无知的默契。

图:2017年底在欧洲央行举办的“中央银行的沟通”研讨会

对于政策当局和市场参与者而言,这也同样适用。我们总是用“市场”和“预期”这种东西掩盖掉所谓的“金融市场”背后的决策主体仍然是人这样一个事实,且总是过分夸大决策者影响市场的能力,或者说将它放置到相比于市场而言更高的位置。但事实是,决策者与市场参与者事实上是一币两面,他们最终都将融于市场中。

我之所以要探讨“沟通”,是因为在我看来,现任美联储主席鲍威尔正在犯一个严重的错误——即他误以为更多且更频繁的表达是美联储沟通政策上的进步,此外,为了避免产生政策上的“道德风险”,他在很多应该明晰表态的问题上又表现得过于晦涩。结果造成了当下非常混乱的结果——美联储与市场之间无法就当下的经济环境认知达成共识,对于未来的利率路径也无法达成共识,且这种分歧的影响在加强。许多观察者认为,美联储被市场和总统“绑架”了,但在笔者看来,这纯粹是鲍威尔作茧自缚的结果。

更多的发布会≠更透明

鲍威尔上台后做得一项改革就是改变了FOMC议息会议以后的发布会习俗。在过往,美联储每年举行四次公开的发布会。鲍威尔将发布会次数增加到了八次,也就是每次议息会议以后都要开发布会。如果算上联储主席公开露面的活动,比如听证会和Jackson Hole会议,这意味着我们每个月都能听到鲍威尔的最新观点,在笔者看来,这或许并不是一件好事。

其一,更多的发布会意味着更多的潜在变化,这使得市场预期的形成更加near-term;

其二,更多的发布会并没有匹配的经济预测材料(SEP)予以配合,因为美联储的经济预测是季度更新的,但现在有四场发布会没有配套的SEP材料,导致市场完全只能根据政策声明和鲍威尔的发布会表现来判断决策者的想法以及潜在的利率路径;

其三,问题的趋同和自我强化,由于发布会的间隔过短,市场很难在短期内发生实质性的基本面变化,这导致记者的问题高度趋同,并且总是聚焦在几个点——比如7月会议时记者只关心联储的未来降息路径,鲍威尔已经显得很不耐烦。他的表达中模棱两可的态度又反过来加强了市场的担忧。

晦涩表达

以最近一次的议息会议发布会为例,鲍威尔在发布会中表示,贸易战带来的经济、市场影响历史上无据可循,美联储正在“边学边做”(Learning By Doing)。这种表态看上去很接地气,但是却根本没有界定清楚美联储看待贸易战风险的范围。相比于鲍威尔的前任——耶伦和费希尔(副主席)在这一点上就做得非常好。要知道,在2015年底才刚刚启动加息的美联储在2016年就立刻面对着相当复杂的外部环境的,股市在年初的下跌,英国退欧、特朗普上台、货币基金改革都是在2016年发生的,但当时耶伦的发布会表现非常平稳,这或许是女性在情绪上更为敏感的原因。

So weare close to our targets. Not only that, the behavior of employment has been remarkably resilient. During the past two years we have been concerned at various stages by the possible negative effects on the U.S. economy of theGreek debt crisis, by the20 percent appreciation of the trade-weighted dollar, by theChinese growth slowdownandaccompanying exchange rate uncertainties, by thefinancial market turbulenceduring the first six weeks of this year, by thedismaying pothole in job growth this May, and byBrexit– among other shocks. Yet, even amid these shocks, the labor market continued to improve: Employment has continued to increase, and the unemployment rate is currently close to most estimates of the natural rate.

Speech byMr Stanley Fischer, Vice Chair of the Board of Governors of the Federal Reserve System, at the “Program on the World Economy”, a conference sponsored by The Aspen Institute, Aspen, Colorado, 21 August 2016.

此外,当时美联储副主席费希尔对所谓的“外部风险”做了非常明晰的界定,并提供了美联储内部看待外部风险的视角。简言之——美联储看待外部风险的唯一标准就是这些外部风险最终有没有影响到美联储的法定目标——即充分就业与通胀。这使得市场最终还是回到了美国的就业数据和通胀数据上。最关键的是,这和美联储对外表态的”基于数据“(Data Dependency)的承诺是一致的。

而鲍威尔在7月的表现则堪称灾难,一方面提到本次降息是“保险性降息”,美联储在考虑“风险管理”(risk management),并强调了贸易战的不可控性。但他并没能把风险考量落在(或者说界定在)某个时间点或是状态点(比如失业和通胀)上。此外,由于对“mid-cycle”一词的定义和表达过于晦涩。市场处于发懵的状态。笔者全程看完了发布会,在发布会以后我完全迷失了,直到会议纪要和交易商/市场参与者的调查报告发布以前,我完全处于信息断档的状态。

You know, the premise is not,I will question your premise for a second. If you remember—again, one of the purposes of our cut today is to support the expansion, and wedon’t knowwhen—andifit really works—ifthat works very well and the economy gets going again,you know,you don’t knowwhere the funds, in other cycles, andI don’t knowwhether this will happen or not.But in other cycles the Fed wound up raising rates again after a midcycle adjustment.Again, I’m not predicting that,butI don’t think that we know that we won’t have—that we’ll have less ammo because of these things. That’s one thing. So……

Well, butyou’re assuming that we would never raise rates again, that once we’ve cut these ratesthat they can never go back up again. Just as a matter of principle,I don’t think that’s right. In other long, long cycles, long U.S. business cycles have sometimes involved this kind of event where the Fed will stop hiking, in fact will cut, and then will go back to hiking.Again, I don’t know whether that’ll happen right here.It doesn’t seem—it doesn’t seem like something that’s, you know, particularly likely, frankly, but we don’t know that.And the other thing is, I think by extending the cycle you do have a lot of benefits from that,and I think, you know,we will use the tools that we have, a couple of rate hikes one way or the other isn’t going to matter so much if there is a downturn. And you’re right, there will eventually be one. We’ll use all of our tools aggressively, as we need to, when that time comes.

Transcript of Chair Powell’s Press Conference July 31, 2019

近半年来,美联储的时间一致性(time consistency)表现也不太好,最终影响到了政策可信度(Credibility),鲍威尔坚称过去七个月美联储的逐渐转向平复了市场的情绪,但如此频繁的政策导向变化使得美联储看上去非常局促。此前鲍威尔称一季度的美国GDP增长主要依赖库存和出口,这些因素或许并不可持续,可二季度美国私人部门的支出开始强劲复苏,接力了鲍威尔口中不可持续的因素。

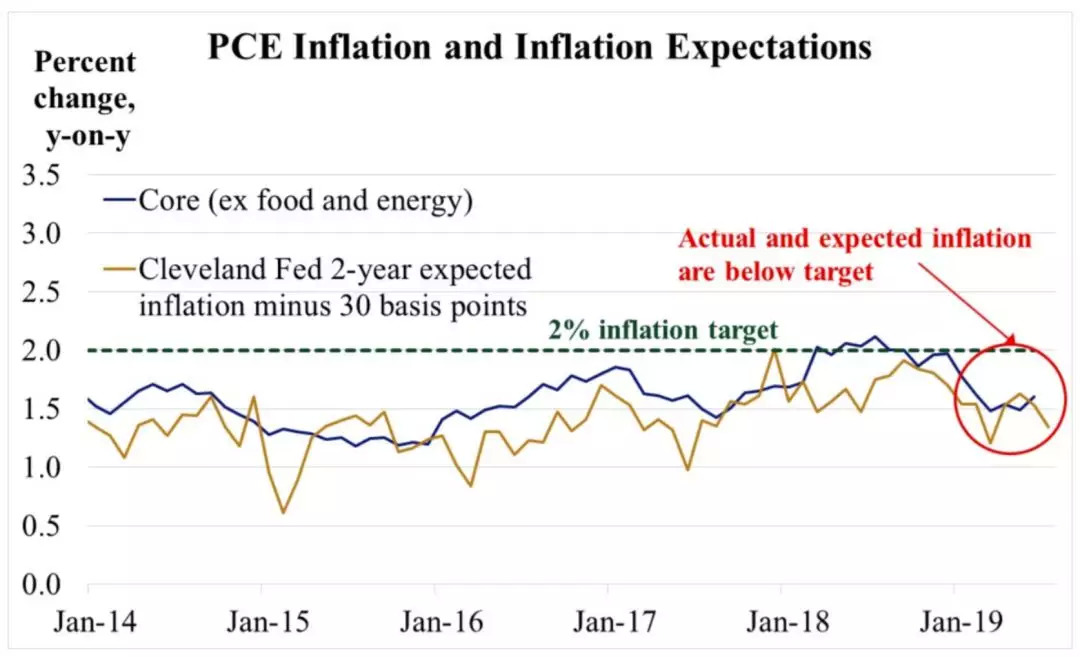

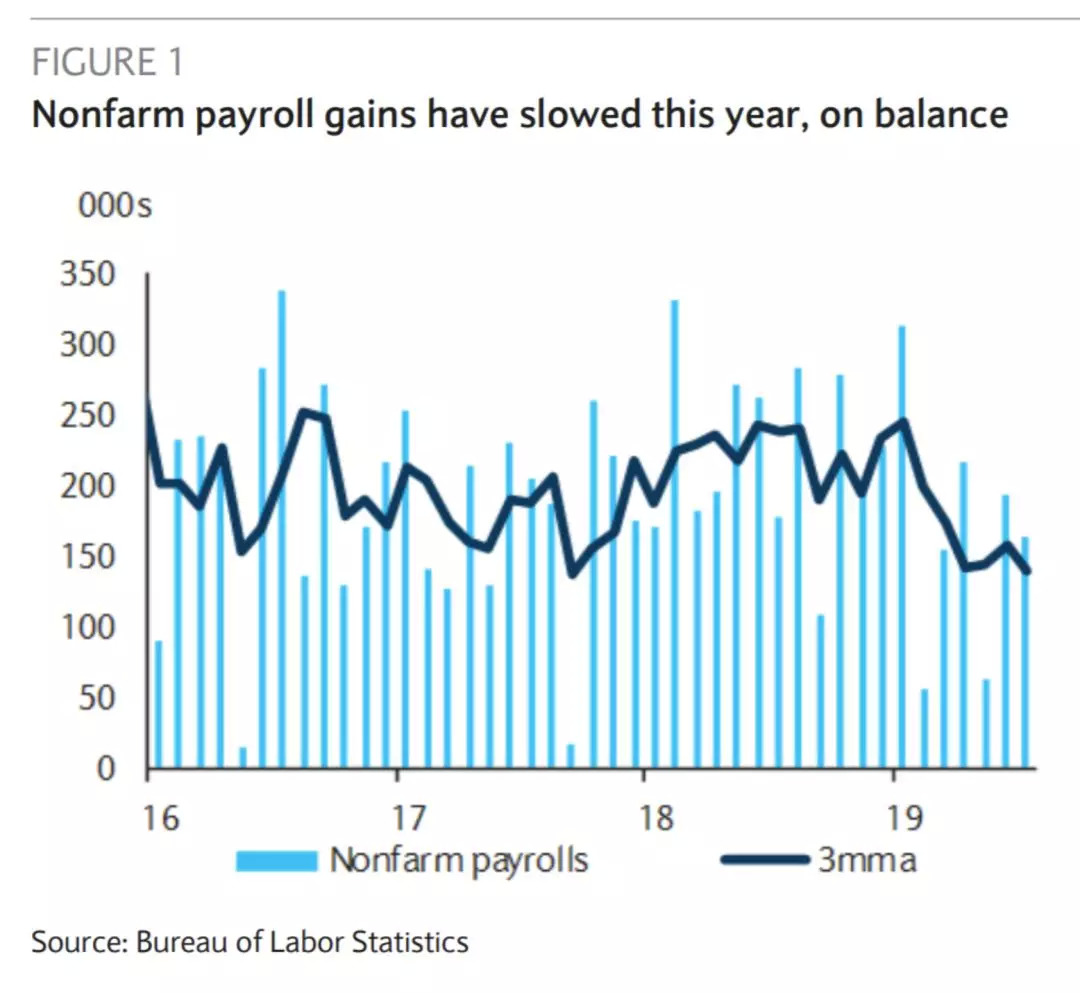

在我看来,鲍威尔降息的论据完全可以建立在美联储法定授权的双重使命目标——即通胀与就业目标之上。通胀的迟迟不达标伴随着通胀预期的下行,此外,虽然就业数据仍然维持增长,但平均增长在开年来一直在下行。此外,就外部风险这一更加不可控的因素,美联储完全可以像耶伦/费希尔时代所做的那样,将自己的反应函数(Reaction Function)限定在外部因素对双重目标的影响之上,而不是含糊其辞地向市场强调其不可预测性。

图:双重目标——通胀(及通胀预期)疲软,来源:FOMC委员Bullard PPT

图:双重目标——就业增长趋软,来源:巴克莱,BLS

沟通陷阱——距离产生美

申炫松曾经这样评论过市场与决策者的关系:当市场参与者对中央银行的声明过分重视时,金融市场价格的信号价值反而会受损。

中央银行在“说多少”和“听多少”之间应该如何权衡呢?一个增加,往往意味着另一个相应减少。如果中央银行通过更多的发声以影响市场价格时,他们听取到的来自市场的信号就变少了(正如文初Jeremy Stein所说得那样)。否则,他们可能会发现自己在自己制造的回声室里,根据自己的声音回应市场信号。

此外,当市场参与者将可预测性与渐进性视为货币当局某种不会在他们加杠杆与承担风险时将毯子从他们脚下抽走的承诺,那么可预测性与渐进性或许就未见得算是一种美德。Tobias Adrian和申炫松在2008年的“杰克逊霍尔”(Jackson Hole)论文中指出,可预测性和渐进性可能是在大金融危机之前杠杆率增加的促成因素。

对于那些存在高度不确定性的事件,美联储或许需要学会保持沉默,专注于可控的事件。而对那些不容置疑的东西——比如双重使命,则需要保证绝对的强势和主动性。美联储的独立性并不会因为联储主席不断地表态无涉政治和市场的鸽派诉求而增强。

本文首发于智堡公众号(zhi666bao)

免责声明:本文内容仅代表原作者观点,不代表智堡的立场和观点。

评论