文 | 荀玉根 李影

1. 中美关系紧张导致短期市场急跌

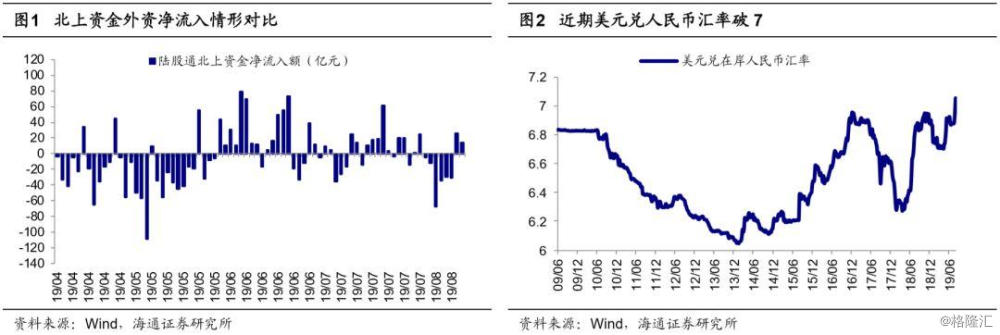

定性:现在是上证综指3288点以来调整的尾段。8月2日以来上证综指再次破位下跌,最低至2733点,其诱因是近期中美关系再生波折。北京时间8月2日特朗普发推表示将对我国出口美国的剩余3000多亿美元商品加征10%的关税,自9月1日开始征收。8月5日美元兑人民币汇率“破7”,8月6日美国财政部即将中国列为汇率操纵国。随着中美关系紧张,美股也表现不佳,当日标普500暴跌3.0%,最低至2822点。

时间拉长看,最近下跌是上证综指3288点以来调整的延续,调整短期仍可能持续,一方面,中美贸易关系还没缓和,贸易、技术、金融领域的摩擦仍在发酵,另一方面,A股上市公司进入中报披露期,部分公司业绩暴雷的冲击仍在,如近期的安琪酵母、涪陵榨菜、东阿阿胶等。不过,上证综指3288点的调整已经进入尾端了,这轮调整是牛市第一波上涨后的回撤,上证综指从2440点开始进入了牛市第一阶段即孕育期,2440-3288点上涨源于宏观政策偏暖,流动性好转,估值修复。随着估值修复到位,由于4月之后基本面没跟上,3288点以后市场进入牛市第一阶段上涨后的回撤。

第一,基本面离底部越来越近。这轮调整的内因是基本面数据回落,基本面何时见底决定调整何时结束,我们预测A股归母净利润同比19Q3见底,ROE于19Q4见底,之后是1.5年的业绩回升期,后文将详细分析。

第二,对比过去牛市第一波上涨后的回调,这次时空快接近了。05/6-05/12牛市第一阶段,上证综指上涨和下跌时间都在3个月左右,回撤阶段回吐前期涨幅0.68,08/10-08/12牛市第一阶段,上证综指上涨和下跌为1个月左右,回吐前期涨幅0.65。这次从19/01上证综指最低2440点最大上涨848点至4月初的3288点(涨幅35%),之后回撤554点至当前最低2733点(跌幅-17%),上涨时间3个多月,下跌时间已近4个月,回吐前期上涨幅度的0.65,上证综指回撤时空已经相对充分。

技术角度,这次调整也进入末期了。在上周,我们对市场从波浪理论角度做了技术分析,19年1月4日上证综指2440点至4月8日的3288点是牛市1浪上涨,上证综指3288点以来是牛市2浪回调,回调期间市场经历了“下跌-反抽-再下跌”的过程,这就是牛市2浪回调的abc形态。这一轮2019/4/8上证综指3288点至2019/6/6的2822点属于牛市2浪回调过程中的a子浪,2822点至2019/7/2最高点3048点属于b子浪反抽,3048点至今为c子浪,c子浪的最低点即是牛市2浪回撤的最低点。

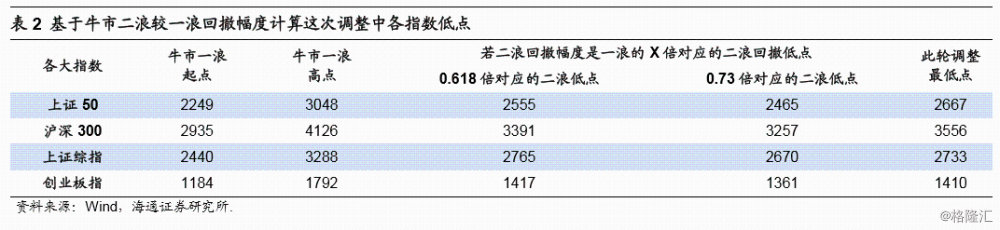

借鉴历史,以05年下半年、08年四季度为例,牛市2浪回调通常回吐牛市1浪涨幅的0.6-0.7,这次从19/01上证综指最低2440点最大上涨848点至4月初的3288点(涨幅35%),之后回撤554点至目前最低2733点(跌幅-17%),回吐前期上涨幅度的0.65。借鉴波浪理论的技术分析,牛市2浪长度可以是牛市1浪长度的0.618、0.73,或者等长,而2浪的abc子浪长度上也有测算方法,即c子浪长度是a子浪的0.618或等长。我们可以姑且用这两个方法做一些估算,以便参考。

第一,根据牛市2浪长度是牛市1浪长度的0.618、0.73来估算,上证综指对应的低点是2765点、2670点,上证50为2555点、2465点,沪深300为3391点、3257点,创业板指为1417点、1361点。

第二,根据牛市2浪的c子浪长度是a子浪的0.618、等长来估算,上证综指对应的低点是2760点、2582点,上证50为2776点、2630点,沪深300为3590点、3373点,创业板指为1358点、1212点。

当然,技术分析只是做一些参考,市场回调的最终低点不可能被精准测算出来。从波浪理论的浪型形态上看,上证综指3288点以来的下跌,已经走入c子浪阶段,而且至少进入c中的c3小段了,历史上c5不一定有,即c5可以失败,技术角度调整也进入末期了。

2. 积极思维,危中看机

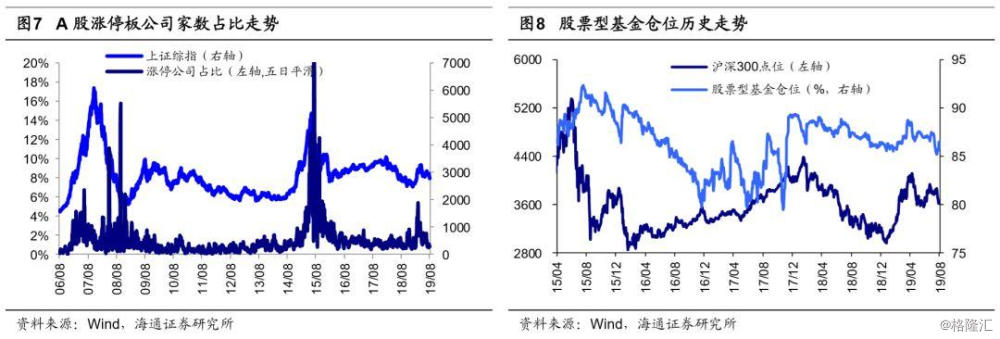

各类市场情绪指标已经接近过去底部。上证综指3288点以来的调整主要是源于基本面没跟上和中美贸易摩擦扰动,市场调整是否充分,我们可以再看看市场情绪指标。为考量市场情绪热度,我们分别从风险溢价、股债收益率、换手率、融资交易占比、基金仓位、涨停股占比六个角度来衡量。

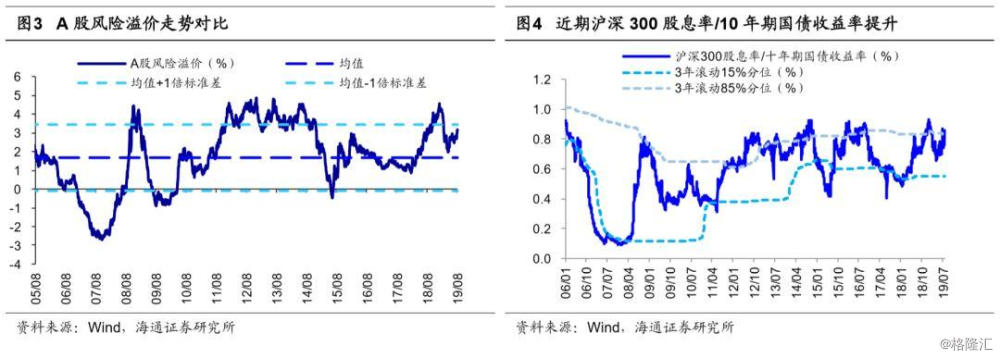

第一,从风险溢价看,我们以1/全部A股PE-10年期国债到期收益率作为股市风险溢价的衡量指标,2005年以来历史数据显示这一指标存在明显的均值回归特征,A股当前风险溢价率为3.18%,远高于2005年以来均值1.57%,处在2005年以来从低到高91.9%分位数,离2005年均值+1倍标准差即3.33%很近了,历史上达到这个极端值后市场触底上涨。

第二,从股债收益率看,截止2019/08/09,沪深300股息率为2.59%,10年期国债到期收益率为3.03%,两者比值为0.86,处于2006年以来比值从低到高的92.3%分位,超过3年滚动85%分位数0.82,历史上85%以上分位数标志着市场上涨概率较大,目前A股股息率吸引力较大。

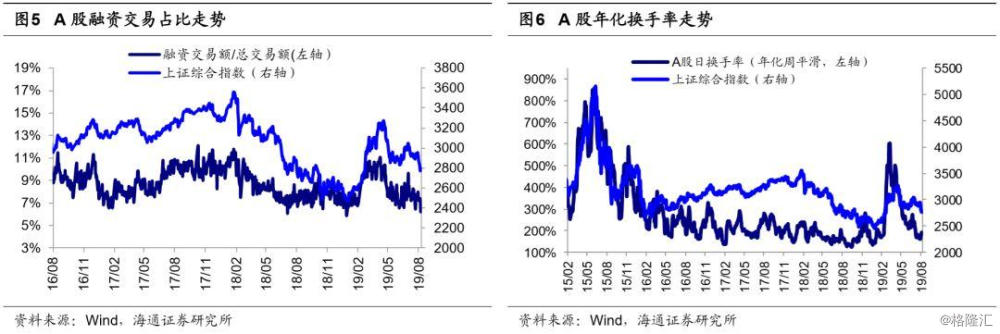

第三,从换手率看,截止2019/08/09,全部A股日均年化换手率为168%,而2005年以来年化换手率的高低点分别为1714%、83%,目前处于05年以来换手率从低到高的20.3%分位,处于历史偏低水平。

第四,从融资交易占比看,截止2019/08/08,A股融资买入额为242亿元,融资成交额占A股成交额的6.6%,处于2014年以来融资交易占比从低到高的1.0%分位。

第五,从基金仓位看,目前股票型基金仓位为86.4%,偏股型基金为78.7%,而2010年以来均值分别为84.4%、78.2%,基金仓位处在历史均值附近,但对比2018年以来均值87.2%、79.6%,目前仍处于偏低位置。

第六,从涨停个股数看,在2019/08/09,A股涨停板公司有20家,占全部A股的0.55%,处于2006年以来涨停公司占比从低到高的26.4%分位。

从以上六个情绪指标看,目前市场情绪已经处在历史低位。

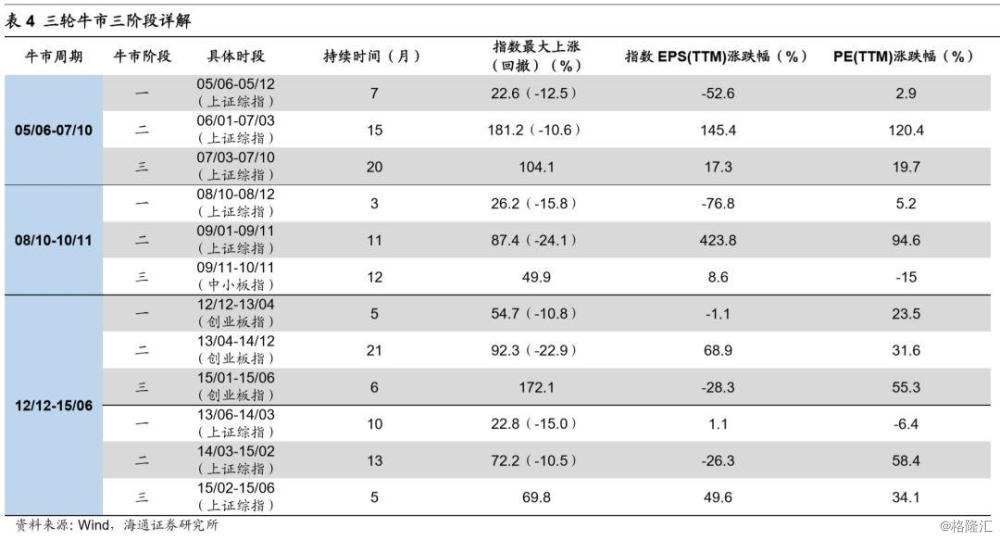

牛市第二波上涨正在蓄势待发。前期报告中我们分析过牛市有三个阶段,第一是孕育准备期,盈利回落,流动性改善推动估值修复,第二是全面爆发期,估值盈利双升,戴维斯双击,第三是泡沫疯狂期,盈利平稳,资金大量流入,估值走向市梦率。

今年1月4日上证综指2440点是牛市的反转点,3288点以来的调整是牛市第一阶段的回撤期,借鉴05-07年、08-10年、12-15年三轮牛市,市场结束调整进入牛市第二波上涨,需要基本面、政策面的共振。

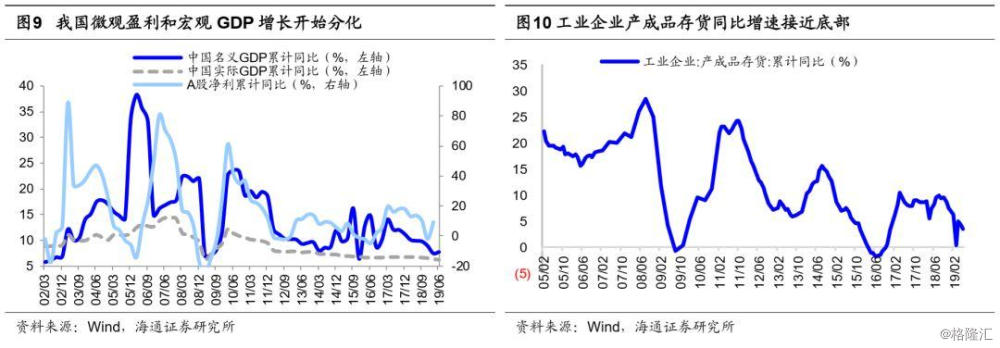

第一,基本面上,我们预计全部A股归母净利同比增速三季度见底,ROE四季度见底。一方面,盈利周期与库存周期对应,根据历史上库存周期平均持续39个月推断,本次库存周期底部在8-9月,最新公布的6月工业企业产成品存货增速继续回落至3.5%,正在逼近历史底部0%附近。另一方面,历史上政策转向积极到盈利见底中间时滞5-9个月,今年1月金融数据见底回升标志货币政策发力,对应盈利见底也在今年3季度。我们预计19Q3的A股归母净利同比为0%,2019年为5%,ROE为9%。往后看1.5年是业绩回升期,预计届时GDP增速稳定在6-6.5%左右,A股归母净利润增速有望回升至10-15%,ROE至12%以上。

另外,有人担心未来宏观经济走平,对应微观盈利有底无右侧,我们认为微观盈利将超过宏观GDP增长,这是因为:

一是产业结构优化,高盈利行业占比提高;

二是行业集中度提高,龙头公司盈利情况更好;

三是企业国际化加快,盈利不受限于GDP。

第二,政策面上,9月将更明朗。7月31日中央政治局会议定调的宏观政策相比4月19日更积极,跟踪后续货币和财政政策的落地,货币方面观察未来是否会有进一步降准或者降低政策性利率的操作。财政方面,今年以来全国已累计发行专项债1.8亿元,财政部要求9月用完今年全年地方专项债2.15万亿元,四季度有可能加大专项债发行额度。9月中美将在美国举行下一轮高级别磋商,需要进一步跟踪这次会谈能否取得进一步进展,如果中美关系改善,市场对基本面担忧消除、风险偏好提升,如果没有进展,国内政策可能进一步发力,对冲外部影响,如此的话也有望消除市场疑虑。

3. 应对策略:战略布局

下蹲为起跳蓄势,战略布局期。在前文中分析过,我们认为4月8日上证综指3288点以来的市场调整,属于牛市第一波上涨后的正常回撤,从基本面演变趋势和进程看,这次调整已经进入尾声,基本面角度预计全部A股归母净利同比增速将在三季度见底,技术角度上证综指已经步入牛市2浪回调的c子浪。拉长时间看,上证综指2440点以来牛市的长期逻辑没变,即牛熊时空周期上进入第六轮牛市、中国经济转型和产业结构升级推动企业利润最终见底回升、国内外资产配置偏向A股。

着眼未来,这次调整结束后,市场将进入牛市第二波上涨。空间上,牛市第二阶段的涨幅明显大于第一阶段,因为基本面见底回升,盈利和估值戴维斯双击。参考过去牛市,牛市中第一阶段上证综指最大涨幅22%-26%,牛市第二阶段上证综指最大涨幅在87%-181%,创业板指分别为54%、92%。从风险收益比来看,当前需要以积极的思维来看待市场,现在是很好的布局期。

霍华德在《周期》中写道“我们强烈地排斥等到确认底部再开始买入的想法:第一,我们根本没办法知道市场已经到了底部。第二,通常只有在市场下滑的时候,我们想要买的东西才能买得最多。”

霍华德在书中给出了评估市场所处周期位置的两个看点:一是市场的估值水平,二是大多数投资人的行为。估值角度,目前A股PE(TTM,整体法)、PB(MRQ,整体法)分别为16.2倍、1.6倍,对应05年以来估值从低到高的分位数的29.8%、7.8%,处于历史偏低位置。至于投资人的行为,可以参考前文分析的情绪指标,也处于历史低位了。

市场短期急跌后,股市相关的政策暖风已出,8月7日证金公司下调转融资利率80个基点,8月9日上交所和深交所宣布将两市两融标的从950只扩大到1600只,同日证监会修订券商风控计算标准放宽权益类证券风险准备金计提比例,有助提升券商杠杆。

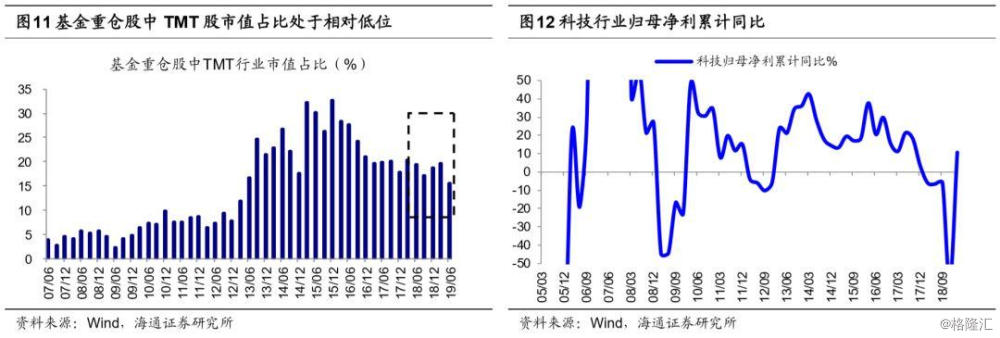

预计未来风格偏向成长,科技和券商进攻。前期报告我们分析过,牛市第二阶段的主导产业符合时代背景,关键是业绩回升陡峭,这次“科技+券商”有望成为本轮主导产业。对科技股来说,产业政策向科技倾斜,科创板、融资放开等举措将带动VC/PE为科技企业注入增量资金,同时伴随着5G等新技术的推广应用,将带动行业需求回暖以及产生新需求、增加订单,推动ROE改善。

科技股最新一轮盈利回升期始于12Q4,高点在16Q1,此后开始回落,至19Q1已持续26个季度。随着三年业绩承诺到期,大量商誉减值损失直接冲抵净利润,盈利处在周期性底部,19Q1通信ROE(TTM)为2.9%,电子为7.3%,计算机为3.5%,均低于A股的9.3%,ROE(TTM)均处在历史偏低位置。未来随着资本市场改革及创新战略的推进,科技股盈利有望进入新一轮回升周期。

对券商股来说,随着大股权时代来临,券商业务有望更多元化,成为综合性投行。资本市场增量改革不断推进,并且监管鼓励大行通过同业拆借、repo等方式加大对券商融资的支持,券商金融债发行、短融增额,均有利于券商降低资金成本,提高杠杆率,从而提升ROE。

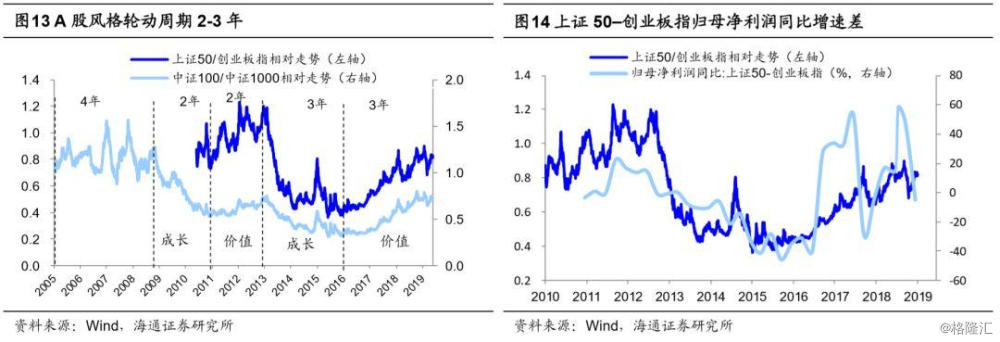

从风格角度来看,A股价值和成长风格2-3年一轮换,盈利相对趋势是决定风格的核心变量,2016年以来价值占优已经3年多,价值龙头相比成长龙头已没估值优势,未来成长盈利回升趋势将更陡峭,风格正在孕育变化。从最新基金披露的重仓股情况看,我们指出,剔除港股后19Q2消费股市值占比大幅上升4.8个百分点至50.1%,创历史新高,而TMT占比下降4个百分点至15.5%,回到13年初的水平。有观点认为未来外资持续流入的背景下,将持续利好国内以消费白马为主的价值龙头,我们认为不能过度迷信外资对风格的影响。

我们分析过,外资偏好各个地区的核心资产,A股核心资产不仅只有消费白马,关键看业绩。在A股中,QFII在05-09年、12年以后分别加大了对金融和消费配置,陆股通北上资金在2017年也买入了科技股,核心逻辑是业绩变化。当然,消费白马、制造龙头代表的核心资产业绩保持稳定,仍可以作为基本配置,只是可能未来股价弹性相对弱一点。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系恶化。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论