记者|金淼

2019年版国家医保目录发布的临近,不出意外,此次目录的发布将延续控费增效的原则,和过去一年中的抗癌药专项谈判、仿制药一致性评价及“4+7”带量采购一道加速国内医药行业的洗牌。

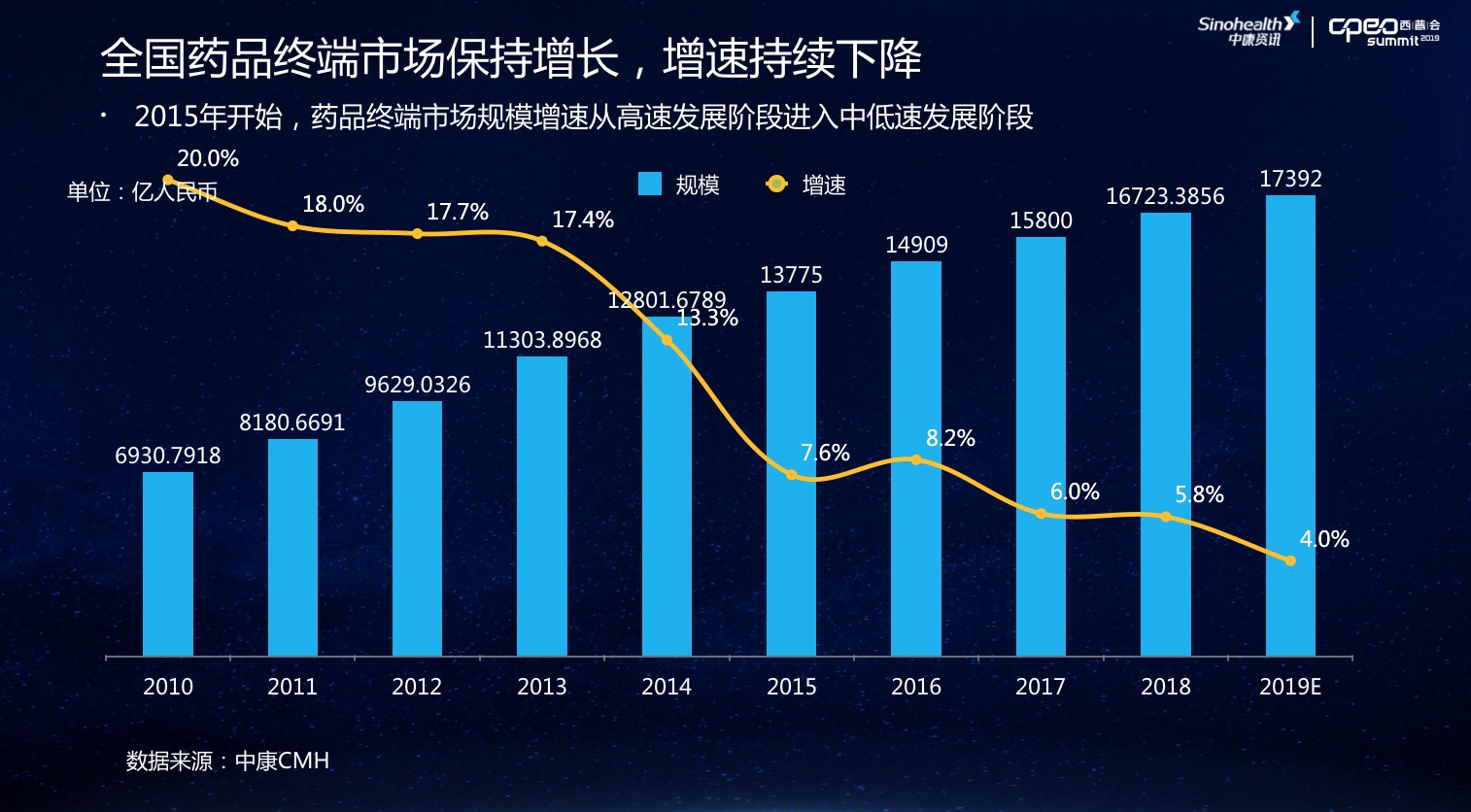

根据中康资讯旗下中康CMH数据显示,2018年,国内药品市场(不含药材、中药饮片和配方颗粒)总规模达16,723亿元,较2017年增长5.8%,增长率略有下降。预计2019年,国内药品市场规模将达17,392亿元,增速将继续放缓,预计年增长4.0%。

“经济增长、人口老龄化以及保健意识增强等因素将促使药品市场销售规模将进一步扩大,但医改政策、医保控费、药品招标价格、集中议价、公立医院药品零差率、药占比限制等改革措施仍将带来持续影响,从而制约着药品销售规模的高增长。”中康资讯副总裁苏才华在8月13日西普会上表示。

受益于分级诊疗和基层首诊制度,中康CMH全终端监测数据显示,城市基层医疗药品销售额为1,080亿元,占比6.5%,与2017年相比增长了0.4个百分点;农村基层医疗药品销售额为751亿元,占比4.5%,与2017年持平,增速缓慢。

与之相对的是,2018年国内城市等级医院、县域等级医院药品销售市场份额均较2017年出现下滑,分别下滑约1.1%和0.4%,两端药品销售额分别为8635亿元、2835亿元,市场份额为51.6%、17%。

同时,受医药分离、处方外流等政策利好,2018年零售药店药品销售额为2869亿元,市场份额较上一年增长1%,为17.2%。以新特药、高价药为主的医院三产药店,2018年销售额为475亿元,市场份额较上一年增长0.8%,为2.8%。

或由于《药品管理法修订草案》二审稿中新增“药品上市许可持有人、药品经营企业,不能通过药品网络销售第三方平台直接销售处方药”影响,2018年网上药店药品销售额为78亿元,占比0.5%,仅较上一年增长0.1%。

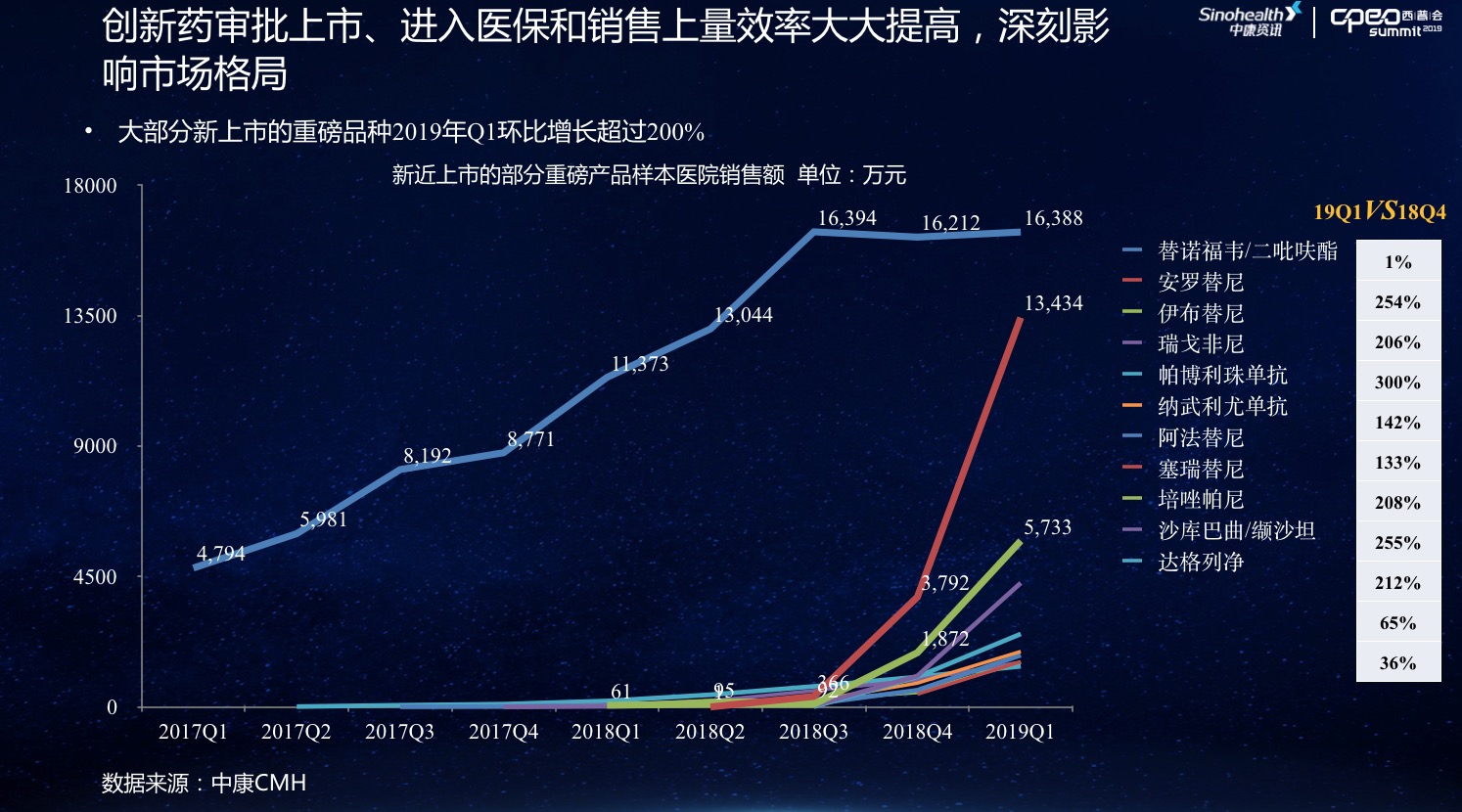

受益于近年来创新药接连上市,2019年整个行业规模将进一步扩大。“2018年药品终端整体市场由销量和新产品上市驱动增长,市场平均价格略有下降。”苏才华表示,预计2019年,新品将成为主要增长驱动因素。

今年第一季度销售数据也证实了这种推测,根据中康CMH数据显示,2019年第一季度,安罗替尼、伊布替尼、瑞戈非尼等在典型样本医院销售额环比增长均超过200%。而同时,新特药上市,需通过DTP药房迅速落地销售,将进一步拉升零售药店药品销售额。

目前药品市场拉升主要是通过跨国企业和创新药企。随着一系列医保政策调整,外资药企也不断调整在华政策,试图剥离仿制药、过期原研药,重点引进原研药。数据上看,2018年国内外资企业市场规模较上一年增长12.4%,而国内本土企业仅为3.8%。

苏才华表示,接下来仿制药将会进一步挤掉价格“泡沫”。“在美国,仿制药占据总量的86%,但只占据市场总额的13%。而在我国, 仿制药无论是金额还是数量都遥遥领先原研药,分别占据市场总额的71%及总量的79%,存在大量高价仿制药。”而随着“4+7”、一致性评价的推进,仿制药市场的洗牌正在进行时,在此过程中具有成本优势的原料制剂一体化企业将占据先机。

此外,随着重点监控目录的发布,部分辅助用药在医院的销售将受到影响,而目录品种背后是660亿元的庞大市场规模。在非处方药领域,预计2019年市场销售额将会进一步提升,达到2400亿元,预计增速达4.3%,增长主要依靠价格驱动,感冒、咳嗽、皮肤胃肠道等常见OTC类别的品牌集中度均有明显的提升。

评论