译|智堡 杨楠

文章要点

-

家庭不平等的加剧可以直接追溯到实际工资增速低于生产率增速所带来的高利润。

-

一方面,商业公司的“垄断”力量推高了商品和服务市场的价格相对于消费者工资的水平,而另一方面,他们又通过各种手段压低工资相对于物价的水平。

-

一些部门中工资上涨滞后于就业率的上涨,这是美国经济二元化加剧的特征。

-

生产力和需求增长之间的对立关系决定了就业的增长,而生产率的增长率和实际产品工资增长率的差异决定了利润。

-

推动就业缓慢增长以及总利润份额不断上升的主要途径是:抑制工资,更强大的企业市场力量增加资本所有者的“经济租”,以及房地产所有者拿到的传统租金。

工资抑制——而非垄断——正在推高企业利润,也在加剧贫富差距。

收入分配和就业是两个至关重要的宏观经济指标。而利润又是分配的关键。大约自1980年以来,利润在产值中所占份额一直在稳步上升。收入规模分布接近顶端的家庭往往通过各种途径获得企业利润,包括利息、股利、资本利得、经营收入,甚至是劳动报酬——在美国统计数据中,劳动报酬包括与利润相关的项目,如奖金和股票期权。家庭不平等的加剧可以直接追溯到实际工资增速低于生产率增速所带来的高利润。

美国就业率 (即就业人数与劳动年龄人口的比率) 一直在60%上下波动。1990年处于经济周期的高峰期,此时就业率为64%,达到了二战后的最高水平,而在大萧条之后,这一数字下降到了55%,现在位于62%附近。

如何将这些发展结合在一起?收入不平等加剧和就业率的波动并不是最令人满意的宏观经济组合,其原因包括结构性关系的改变,例如低工资/高就业产业与其它产业之间的“二元性”的增强。

在我们的文章中,我和我的合著者首先研究了这些数据的联系,并检验了可能的解释。得出的关键性的对比是,一方面,商业公司的“垄断”力量推高了商品和服务市场价格相对于消费者工资的水平,而另一方面,他们又通过各种手段压低工资相对于物价的水平。而且后一种策略可能更为重要。

产出、就业和 “生产率”

产出/就业比率是非常实用的会计工具,可以用来理清这些关系。“实际”产出可以用“要素成本的增加值 (value-added at factor cost) ”来衡量,定义为:

一个公司或者产业的商品总价值,经过一个“适当”价格指数进行平减,再减去中间投入的价值和间接税收 (二者均经过另一价格指数进行平减)。

这种估算过程被称为“价格双平减 (double deflation )”。随着时间的推移,实际产出的变化可以使用“环比指数”进行跟踪。

译者注:

类比于单平减 (使用同一价格指数),使用价格双平减进行计算可在产出时期和投入时期的价格走势不一致时,采用不同的价格指数进行计算,从而反映中间投入的价格变动

反之,增加值是利润和支付给劳动力 (工资、缴纳的社会保险、奖金等) 的金额之和。增加值中各部分占比的恒等式为:

工资占比 + 利润占比 = 1 (1)

实际产出/就业人数即为劳动力“生产率” (labor "productivity")。主流经济学家仅将生产率奉为衡量生产技术进步的指标,但这并没有多大意义。

生产率的提高可能在一定程度上归功于生产重组、更高效的资本品或更好的资本利用率。但在实践中,它们的增长也可能源自于企业更大程度的劳动剥削或商业中不择手段的行为。

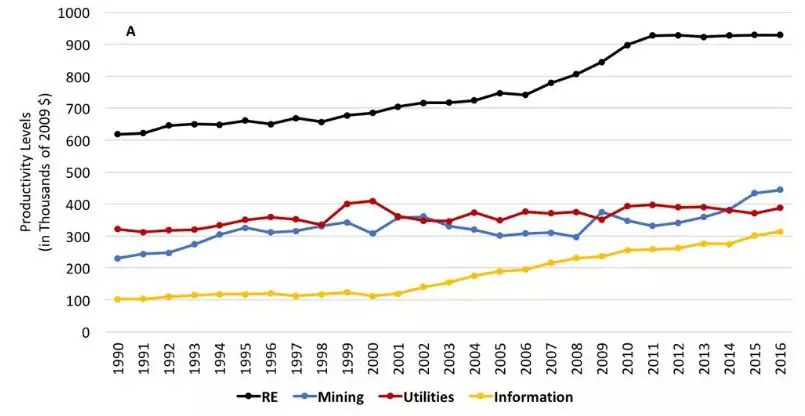

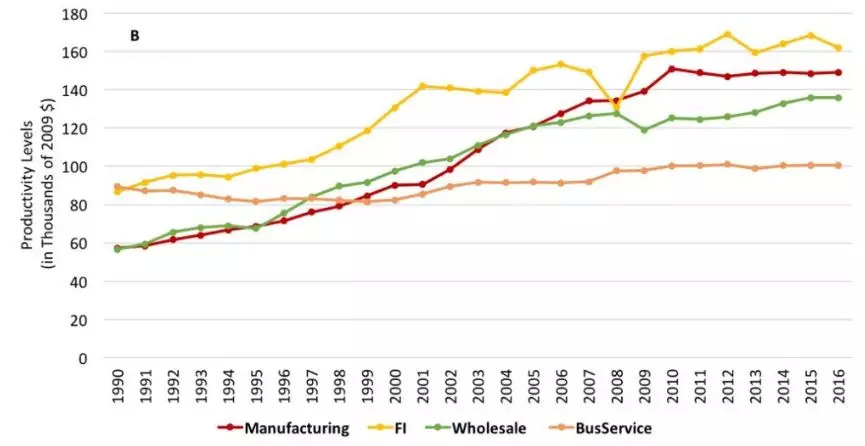

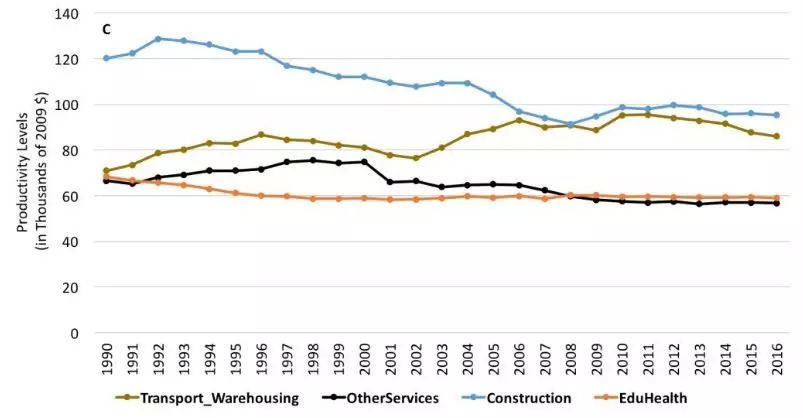

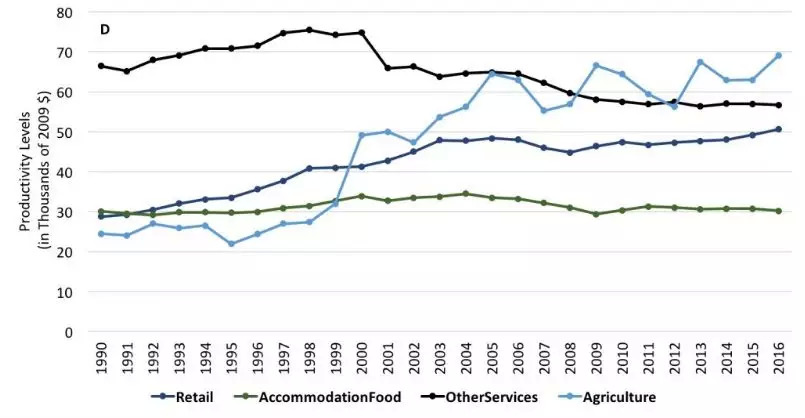

这些因素将宏观经济层面和企业层面 (或微观层面) 的分析混淆在一起。它们其实可以一定程度上通过中间或者"中观"层面的生产来理解。为此,图1显示了自1990年以来观察到的16个部门的生产率水平。

图1:生产率水平 (部门实际增加值/员工人数)

面板A表示的是高生产率部门,例如在房地产租赁业,单位员工的增加值接近100万美元。这四个部门都有很强的垄断因素 (公用事业,采矿业,或其他部门也有类似性质)。在过去的26年里,信息产业 (含传统出版、电影、数据处理等) 的生产率大约翻了一倍,房地产业则增长了50%左右。

面板B表明制造业的生产率增长了一倍多,而其价格双平减法下的实际产出占比为14%,是信息产业占比的两倍多。在制造业的市场价格占比从22%下降到14%而其他部门的占比仍保持稳定时,制造业的实际产出占比仅下降了约一个百分点。生产率的迅速提高意味着制造业的产品价格相比于其它部门提供的商品和服务的价格有所下降。

面板C中的教育和医疗部门则反映了不好的一面。按价格双平减法计算,其产出占比从11%降至10%。然而,其市场价格占比从7%上升到10%——生产率下降导致消费者的医疗保健成本上升。

面板B中的其他部门,尤其是批发贸易,其生产率有所增长。而对于C和D面板中人均产出较低的部门,情况并非如此——几乎所有部门的生产率都保持平稳或者有所下滑。除了农业,但它只占产出的1%左右。

就业的影响

就业人数 = 产出/生产率 (2)

这种关系意味着,由于生产率的不断提高,制造业并没有创造稳健的就业增长。从1987年到2016年,其就业人数在总就业中占比下降了近6%。而教育、医疗和商业服务领域 (从呼叫中心到托收机构,再到信贷局等各类企业,其生产率均缓慢增长) 的就业增长十分迅速。

现在将等式 (2) 中两边同时除以劳动年龄人口,可得到:

就业率 = 人均产出/生产率

我们可以跟踪这个等式各部分数据的变化,就业率的增长是各部门人均产出的增长率减去生产率增长率的加权平均,其权重为各部门就业人数占比,总和为1。

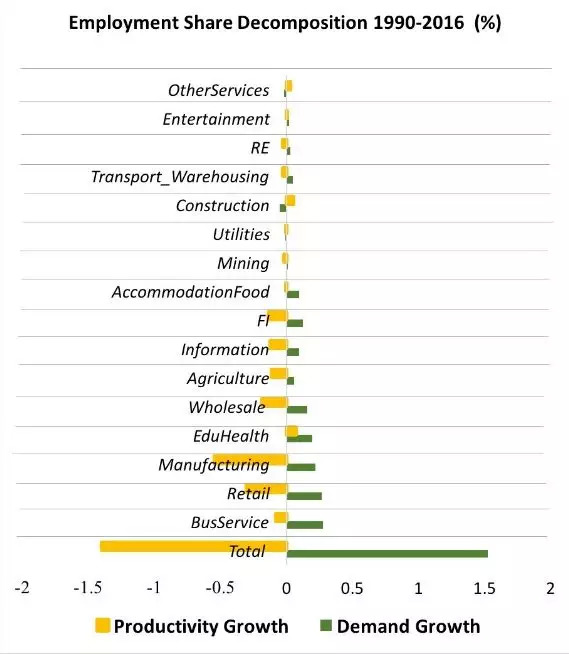

图2给出了细分部门的结果。绿柱表示该部门产出增长对就业增长的贡献度,黄柱表示提高生产率对就业造成的损失。

图2:就业分解图

制造业的产出增长确实创造了就业,但这种增长被生产率的提高所抵消。在就业占比变动较大的部门中,如金融和保险、信息、农业以及批发和零售贸易业,也是类似的观察结果。

教育和医疗部门的就业增长是由需求增长和生产率下降来支撑 (根据BEA和BLS的数据)。商业服务领域生产率的缓慢提高减少了就业,但需求的增长完全抵消了这种影响。部门规模较小的住宿和食品业也是类似的观察结果。

这里考虑的16个部门中,大部分 (或多或少) 属于“非贸易”部门。主要的例外是制造业、金融和保险业、信息业、采矿业和农业。正在广泛争论的是,进口的竞争和外包无疑减少了贸易商品领域的就业岗位,同时提高了国内的生产率。

而在批发和零售贸易方面,外国竞争较少。高效的库存管理和信息处理提高了生产率,创造了低薪的就业机会 (想想麦当劳、沃尔玛和亚马逊)。

毫无疑问,机器人 (或者用一个老土一点的标签,“自动化”) 减少了工作岗位,这一过程至少可以追溯到两个多世纪以前,英国引入动力织布机。

移民产生的影响很小。外籍劳工在总就业人数中占17%,在建筑业中占29%,在农业中占42%,所有这些都有微弱的上升趋势。

"二元经济"?

实际“产品工资” (或称公司的员工成本) 的会计等式为:

实际工资 = 工资占比 * 生产率 (3)

除了些许例外,各部门的工资占比集中在45%和70%之间。这意味着像商业服务、教育和医疗、住宿以及食品等需求不断增长的部门,生产率负增长或低增长与缓慢的实际工资增长有关。一些学者提出的观点与本文类似,一些部门中工资上涨滞后于就业率的上涨,这是美国经济二元化加剧的特征。

最后,如上所述,教育和医疗部门生产率的负增长与其相对于其他部门的价格上涨有关。这一转变迫使实际“消费工资” (即支付给工人的工资购买力) 下降。使用消费者物价指数 (CPI) 调整后的工资并不是关注的焦点,但这确实与部门价格和产出变化的总体估计有关。

生产率、工资和利润

正如所见,生产率和需求增长之间的对立关系决定了就业的增长。同样地,生产率的增长率和实际产品工资增长率的差异决定了利润。赛尔昆 (Syrquin) 提出分解的进阶版,可以看到,整体利润的增长率可以表示为各部门利润增长率的加权平均:

某一部门利润增长率 = 该部门生产力增长率 - 实际工资增长率 + 再分配

其中再分配是该部门在产出中所占份额的增长率,各部门的权重为部门工资支付占总利润的比率。

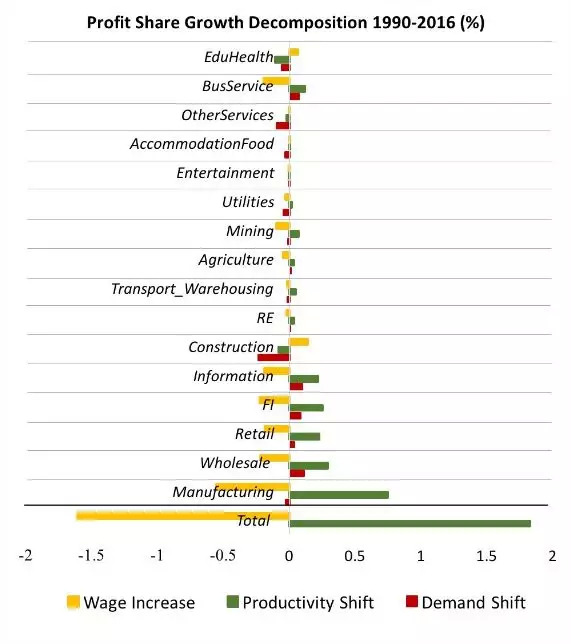

图3总结了1990年到2016年间各部门对总利润的贡献的变化。红柱表示部门产出份额变化的影响,黄柱表示工资增长的影响,绿柱表示生产率增长的影响。最底部份额变动的净值,解释了整体利润增长的原因——生产率的增长超过实际工资的增长。

图3:利润占比分解

需求变化 (即部门产出) 的影响相对较小,但它们确实提高了信息、批发和零售交易、金融和保险部门的利润——这些部门的生产率和需求增长消除了工资上涨的影响。制造业也是如此,这种动力在推动整个经济利润增长方面发挥了重要作用。在贡献较小的部门中,建筑业受到需求和生产率下降的影响,但也受益于实际工资的下降。

商业服务、教育和医疗是工资占比较高的大型部门,因此它们在细分时所占权重较大。在上图的顶部,生产率下降和需求的逆转抵消了滞后的工资下降,从而降低了利润。在商业服务领域,疲软的工资增长大致平衡了生产率和需求的增长。

几种解释

在过去40年里,有关推动就业缓慢增长以及总利润份额不断上升的力量,各家众说纷纭。其中的三种是抑制工资、更强大的企业市场力量增加了资本所有者的“经济租” (economic rent),以及房地产所有者拿到的传统租金。我们可以快速地勾勒出推理过程,并与图2和图3进行比较。每种解释都有一定的说服力,但它们的重要性并不相同。

结构性驱动使就业向教育和医疗、商业服务、住宿和食品等部门转移,这确实有助于压低工资,但其实有许多直接干预的措施。

在宏观经济层面,一项关键政策是紧缩偏好,它可以抑制就业,从而削弱劳动力争取更高工资的能力。个别公司可能会运用“买方垄断”权力 (成为市场上的唯一买家),从而在他们“购买”劳动力的市场上限制工资。这些工具是制度性的。除了紧缩政策影响,在政府层面,还包括国家劳资关系委员会 (National Labor Relations Board) 和州级劳动权利法的推广之间的长期僵持,这些会抑制工会组织及其议价能力。

收入规模分布底部的最低工资水平一直停滞不前,直到最近才开始上升,但与此同时,合同中的不劝诱协议 (non-poaching caluses) 和竞业禁止条款 (non-competition clauses) 正在肆意蔓延,这些条款会限制离开公司的工人在公司外部获得工作机会。另外,还有Weil所描述的“分裂的”劳动力市场中的分治雇佣策略 (divide-and-rule employment)。

全球化和外包压低了工资和就业。在建筑业和农业,移民很可能抑制了工资,但这些部门对产出的贡献不大。最近就业率的上升可能会增强劳动力的议价能力,但其仍低于1990年的峰值。

或许是因为主流经济学家不愿考虑阶级冲突,他们大多选择用商业“垄断”力量推高了物价、压低了工资来进行解释。像公司CEO这样的高收入人群会从垄断租金中受益。

在微观层面的一个例子是,拥有高生产率的“超级明星”企业不断扩张,可能会降低部门平均工资占比。那么问题就变成,阻碍这些公司工人获得更高工资的制度障碍是什么?我们需要回到工资抑制来进行解释。

假设存在这样的障碍,那么当就业稳定或者下降时,一个部门中企业集中度的提高应该与较高的利润份额有关。在图3中,从图表底部向上看,普遍的观点是,对利润增长影响最大的6个部门中,信息、金融和保险业中企业的集中度越来越高。图2中,他们创造的就业一直很少。商品和服务市场的力量起了很大作用。

在宏观经济学中,企业利润率和 (实际) 利率之间持续的差异可以以资本利得的形式为股东创造收益。这可以成为皮凯蒂 (Piketty) 的观点——资产价格上涨是财富增长的来源——的理论基础。

但它面临的问题是,如图3所示,利率差异与工资增长率和生产率的增长率之间的差异是不相关的。它也没有足够的理由假设利润高于利率的情况会持续下去。可以回想一下,美联储在1980年和1994年前后加息所造成的市场混乱。

这些论述阐明了难以量化且多少有点形而上的经济租,而这一经济租是由市场力量所创造。我们同样也应该考虑租户向业主支付的看得见的租金。自两个世纪以前的大卫 李嘉图时代开始,经济学家已经认识到,有形资产的租金是由来自其它收入流动的需求创造的。房地产租赁的利润约占总利润的四分之一,并随着时间推移缓慢上升。

换句话说,对房地产服务的需求很高,且需求收入弹性较低。另一方面,该部门既没有创造新的就业机会 (如图2),也没有对利润增长做出较大贡献 (如图3)。这是不平等的一大来源 (想想纽约或旧金山湾区的房地产吧!)。但在国家层面,它的重要性并没有随时间不断增加。

总结

中观层面的分析不能提供微观经济细节,但它可以揭示塑造经济的广泛力量。一个重要的趋势是就业岗位向低工资部门转移,如商业服务、教育和医疗、住宿以及食品部门等。观测到的就业损失最大的部门是制造业和批发贸易。分析进一步表明,工资抑制推高了商业服务、教育和医疗、批发和零售贸易以及部分制造业的利润。

市场力量在所有领域都很重要。它的强大影响不利于就业水平和劳动力市场的实际工资。

来源:Lance Taylor, "The real driver of rising inequality", New Economic Thinking, May 1, 2018

本文首发于智堡公众号:zhi666bao。

评论