【编者按】国务院总理李克强8月16日主持召开国务院常务会议,明确提出“促进实际利率水平明显下降”,并就改革完善贷款市场报价利率(LPR)形成机制公布初步框架。17日,中国央行宣布,决定改革完善贷款市场报价利率(LPR)形成机制。自即日起,各银行应在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。8月20日将首次发布新的LPR。文本作者国信证券经济研究所金融业首席分析师王剑指出,利率传导的关键不是LPR,而是FTP。本文发表于8月4日,界面新闻获授权转发。文章仅代表作者观点。

文|王剑 (国信证券经济研究所金融业首席分析师、中国人民大学国际货币研究所特聘研究员、国家金融与发展实验室银行业研究中心特聘研究员)

我国利率市场化进程已接近尾声,当然这最后的一公里可能也是最难的一公里。这一阶段的任务是,在2015年已名义上放松存贷款利率的管制之后,银行要按市场竞争自由议定利率,并且要实现央行政策利率向实际存贷款利率的有效传导。并且,这是今年的重点改革任务。

而在具体推进利率并轨的过程中,LPR的重要性受到各方关注。我们从银行内部定价方式入手,探究这并轨过程中的真正关键点在哪里。

一、理想的利率传导

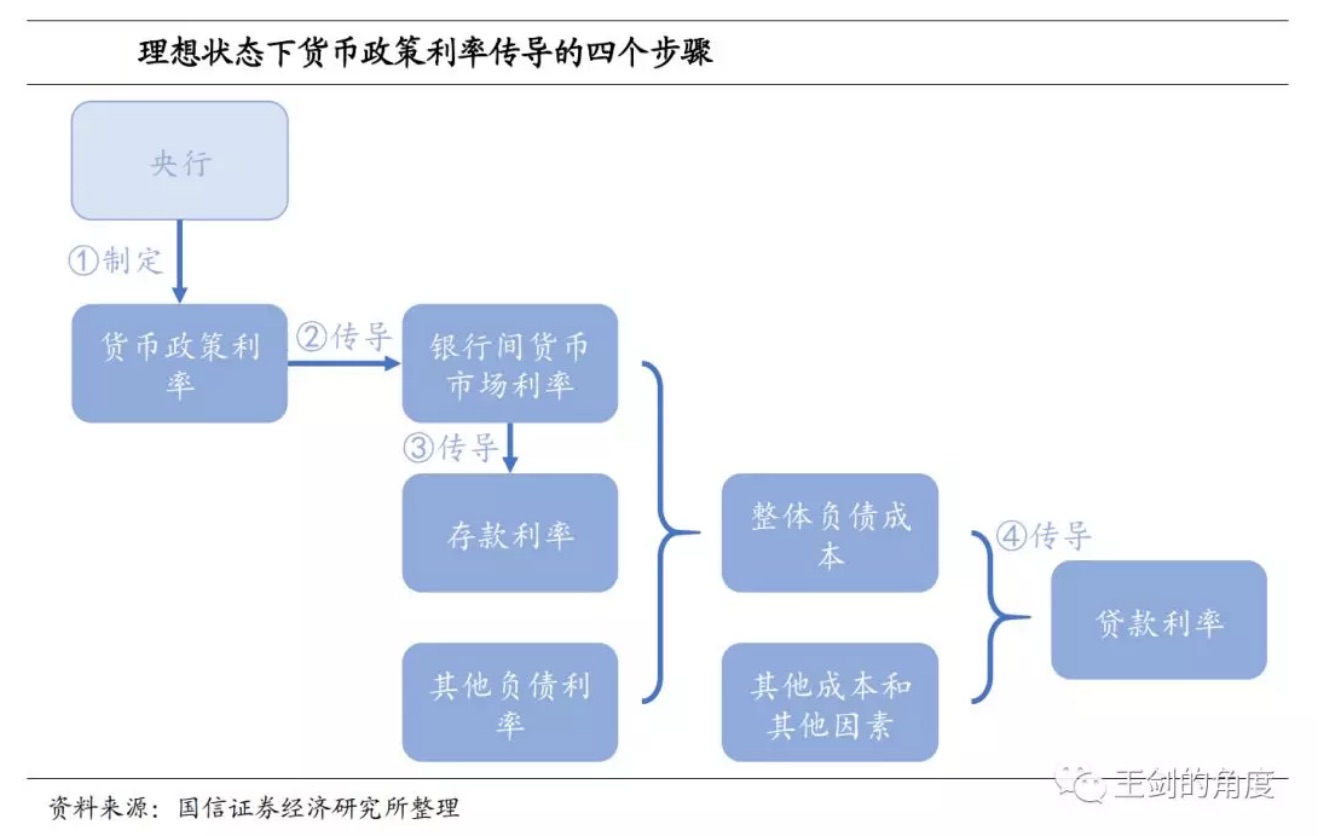

在完全市场化的环境中,一个理想的利率传导路径是:

(1)央行通过公开市场操作、广义再贷款(再贷款、SLF、MLF等)等操作投放基础货币,其利率为政策利率;

(2)政策利率影响货币市场利率,比如SHIBOR、DR007等;

(3)货币市场利率影响存款利率,因为如果货币市场利率足够低,显著低于存款利率,理论上,银行拉存款的必要性就下降,于是存款利率也会下降(类似“无套利定价”);

(4)当银行的存款、同业负债等负债的利率都下行后,那么贷款定价也会随之下降。

而现实是,上述传导非常不通畅。货币市场利率的变化不会有效影响存贷款利率的变化,两套利率各行其是,利率双轨制局面就此形成。

二、那么中间淤堵在哪呢?

第(3)步是第一个堵点,由于存款和同业负债的严重不同质,因此两者之间不会实现“无套利定价均衡”,两者利率会长期偏离。这个堵点我们暂时无计可施,本文就不浪费篇幅了(但其实是应该啃下来的硬骨头)。

而第(4)步也是一个堵点。银行负债成本下降之后,再带动贷款定价也下降,这一步骤发生在银行体内,并且需要依赖于银行的内部资金转移定价系统(FTP)。只有具备了科学、完善、成熟的FTP系统,上述利率传导的最后一步才会足够顺畅。

因此,我们一直强调:如果银行包括FTP在内的各种“内功”不牢,那么,政策当局所有的改革努力都会被抵消得一干二净。

因此,利率传导的关键是FTP。

FTP已经成为现代银行绩效考核、资源配置、风险管理、产品定价的重要工具,是银行日常经营必不可少的利器。

首先,银行内部会建立一个资金管理中心,即司库或资金运营中心,全行所有资产与负债均由司库统收统支。即司库按一定价格从各条线“收购”他们获取的负债资金,然后按一定价格将资金“批发”给他们去发放资产。分支机构不得“坐支”。

借助FTP,总行可以实现多个功能:

(a)业绩考核:比如,分支行(或其他经营部门)从客户那获取2%的资金,还要加上一点自己的费用(先忽略),然后按3%的FTP价格上存给司库,那么分支行的业绩便是1%的利差。通过FTP,总行可以精准核算每笔业务、每个分支行的盈利。

(b)资源配置:如果总行发现某种业务对全行的发展较为有利(可能是短期盈利较强,也可能虽然短期盈利不强但对全行长远发展有利),那么就会调整该业务的FTP。比如是负债业务,就提高该业务的FTP。接上例,总行将该FTP提高至4%,而分支行继续从客户那按2%获取资金,则自身的盈利扩大至2%,就有更大积极性去做,从而全行该项业务规模扩大。因此,FTP价格是引导全行资源配置的指挥棒。

(c)风险管理:接上例,银行按2%从客户那获取该资金,然后按5%投放出去一笔资产,且资产期限超过负债。因此,银行面临利率风险(如果未来这笔负债到期时,资产未到期,那么要重新获取负债,而新的负债可能利率更高,从而产生利率风险),也可能有流动性风险(这笔负债到期时,银行找不到新负债,而资产未到期)。但是,资产负债如何科学匹配,以减少利率风险、流动性风险,这些任务全由司库统筹全行的全部资产负债来完成,分支行只需要拼命做业务,然后把自己获取的那笔负债按FTP价格“上存”给总行,不用从事风险管理职能。风险管理由总行统一负责。各分支行人员业务水平不一,让大家各自管理风险是靠不住的。

以上三个功能和本文主题利率传导还没直接关系。但第四个功能就有密切关系了:

(d)产品定价:司库要研究决定按什么FTP价格给分支行,从而引导分支行向客户的报价。如果提高FTP价格,也会引导分支行提高其最终向客户的报价。如果是降低FTP价格,则刚好相反。接上例,总行将FTP价格从3%提高到4%,分支行获得的利差也扩大至2%,分支行更积极地去做这项负债,甚至可能会从其他银行抢客户,导致分支行向客户开的价格也随之上升(甚至分支行主动提高给客户的利率),比如从原来的2%升至2.5%。因此,FTP价格变化最终会引导分支行向客户的报价变化。

因此,确定FTP价格本身就是引导分支行的定价行为,这个FTP价格不是拍脑袋决定的,而是要基于一定的科学方法。如果这一步完善了,司库所定的FTP价格能够反映市场利率的变化方向,那么就完成了上述利率传导中的第(4)步,即贷款定价。

或者反过来说,利率传导过程中,政策当局调整政策利率,影响了市场利率,最终是想实现贷款利率同向变化。那么具体到银行内部,肯定是市场利率首先要成为FTP价格的输入变量,然后才会产生贷款的FTP价格,下达给分支行。也就是说,要有一个非常完善的FTP体系,它能接收市场利率的变化,然后产生贷款FTP价格的变化,然后下达给分支行,分支行才相应调整给客户的报价。

所以,任何想脱离FTP谈利率传导,都是不切实际的。FTP系统是利率传导中不可跃过的关键环节。

三、FTP定价方法

司库下达给分支行的贷款FTP价格是如何形成的,变得十分关键。如果其形成和市场利率关系弱,那么无论市场利率怎么变化,也不会影响到贷款利率,利率传导怎么也实现不了,也不可能真正并轨。

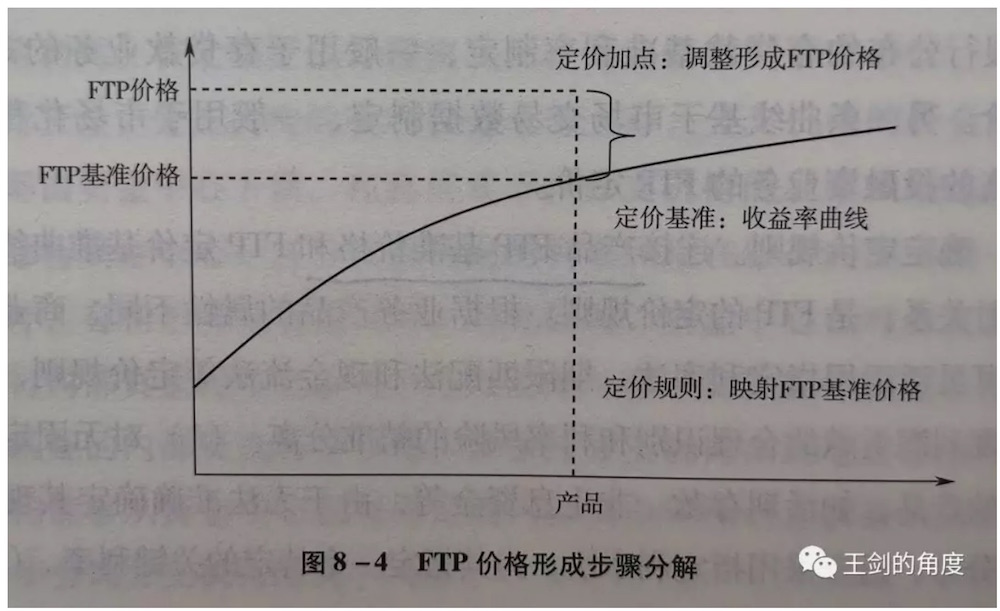

确定FTP价格的方法有很多种,这里介绍较为典型的一种“内部资金收益率曲线法”。它又分三个步骤:

(1)定价基准曲线。即为每一种资产或负债产品,选择合适的市场利率,按一定算法形成FTP定价基准曲线。其中,市场利率的选择,主要是在现阶段能够充分反映本行边际筹资成本、边际投资收益的利率,从而使该基准曲线具有公允性。

(2)按规则确定FTP基准。即在FTP基准曲线上,按一定规则找到某产品的FTP基准。比如,最简单的方式,就是按该产品的期限,在基准曲线上找到基准价格。但很多时候没这么简单,产品的现金流结构复杂,因此规则会更复杂一些。

(3)在FTP基准上加基点,形成FTP价格。所加的基点,包括各种调整项,比如风险、费用、战略引导等。其中,费用的分摊需要基于精细的管理会计系统。

这个就是下达给分支行的FTP价格,其实是带有“成本加成法”的思想。分支行在此FTP价格基础上,再考虑自己的成本费用、业务风险、市场竞争、客户关系、考核指标等因素,最终形成对客户的报价。

而这个系统的核心,就是以市场利率为重要输入变量,形成定价基准曲线,然后再加上其他成本和因素。因此,当市场利率变化时,FTP价格才会按既定规则,跟着一起变化,从而实现利率传导。

四、怎么并轨?

然后,最关键的来了!我国很多银行在实际操作中,其实有两条定价基准曲线,一条是为存贷款业务服务的,其主要输入变量是央行官定利率,然后在官定基准利率基础上,按一定规则调整,形成存贷款的FTP价格,下达给分支行。另外一条是为金融市场业务等业务服务的,这条曲线市场化程度很高,基本上是以市场利率为输入变量的。

前一条曲线,虽然套上了科学FTP的外壳,但是,由于输入变量是央行的官定基准利率,那么其算出来的FTP价格,依然不会是充分市场化的。

甚至有些银行,FTP系统的输入变量是“边际投资收益率”,比如以近期实际发放的贷款收益率为参考,形成新贷款的FTP,形成了一种“自我迭代”,当然也不会是合理的市场化定价(但这种情况下,如果近期实际发放的贷款的利率是完全市场化的,即在信贷市场上自由竞争出来的,那么也算合理)。

换言之,银行内部的FTP系统就是双轨制的,那么传导出来的利率能不双轨制吗?要想利率并轨,先并银行里面的FTP的双轨吧。让两条FTP基准曲线并为一条,并且更多以真正的市场化利率为输入变量(这些利率要能公允反映银行的边际成本或收益),形成基准曲线。

随着未来央行存贷款的官定基准利率取消,银行内部完善FTP系统的工作将愈加急迫,而这才是整个利率传导工作中的核心。预计后续政策当局会推动这方面工作。

五、LPR的角色

LPR的形成,是央行选定几家报价银行,让它们报出各自的最优贷款客户的实际利率,再按一定规则加权平均,形成LPR。LPR代表了全市场最优的借款客户的贷款利率平均水平。

那么,有必要考虑,这几家报价行又是如何形成其最优客户利率的。一种情况是,它们也是按照上述FTP系统形成定价,那么,LPR是FTP定价的结果,这需要那些报价行真正掌握了科学的FTP并完成了市场化定价后,才能形成市场化的LPR。如果像上面所讲的那样,它们的FTP体系的输入变量仍然是官定基准利率,那么出来的LPR也只是官定基准利率的函数而已,是穿上马甲的官定基准利率,换汤不换药,不是真正市场化。只有完善了FTP体系,以各种市场利率为基础形成基准曲线,让贷款定价真正参考了各种市场利率,才会有真正市场化的贷款定价,然后才有真正市场化的LPR。

所以,让LPR更加锚定市场利率,其本质,是让这些报价行的FTP体系,更加锚定市场利率。

另一种情况是,银行拼抢最优客户的竞争非常激烈,没啥议价地位,这些贷款的定价和FTP基本无关,完全是市场厮杀的结果。

而LPR的用途,则是提供给尚未掌握定价能力的其他中小银行(比如FTP体系还不完善,甚至资产负债管理体系还不完善),让他们在给自己的客户定价时,可有个参考值。等到大多数银行都掌握了科学的FTP体系和贷款定价,那么LPR自然也将完成历史使命,退出历史舞台。因为我们上面所述的整个成熟定价过程中,是用不到LPR的。

评论