记者 |

在中国男装市场愈发热闹之时,香港服饰集团金利来(Goldlion)却有些萎靡不振。

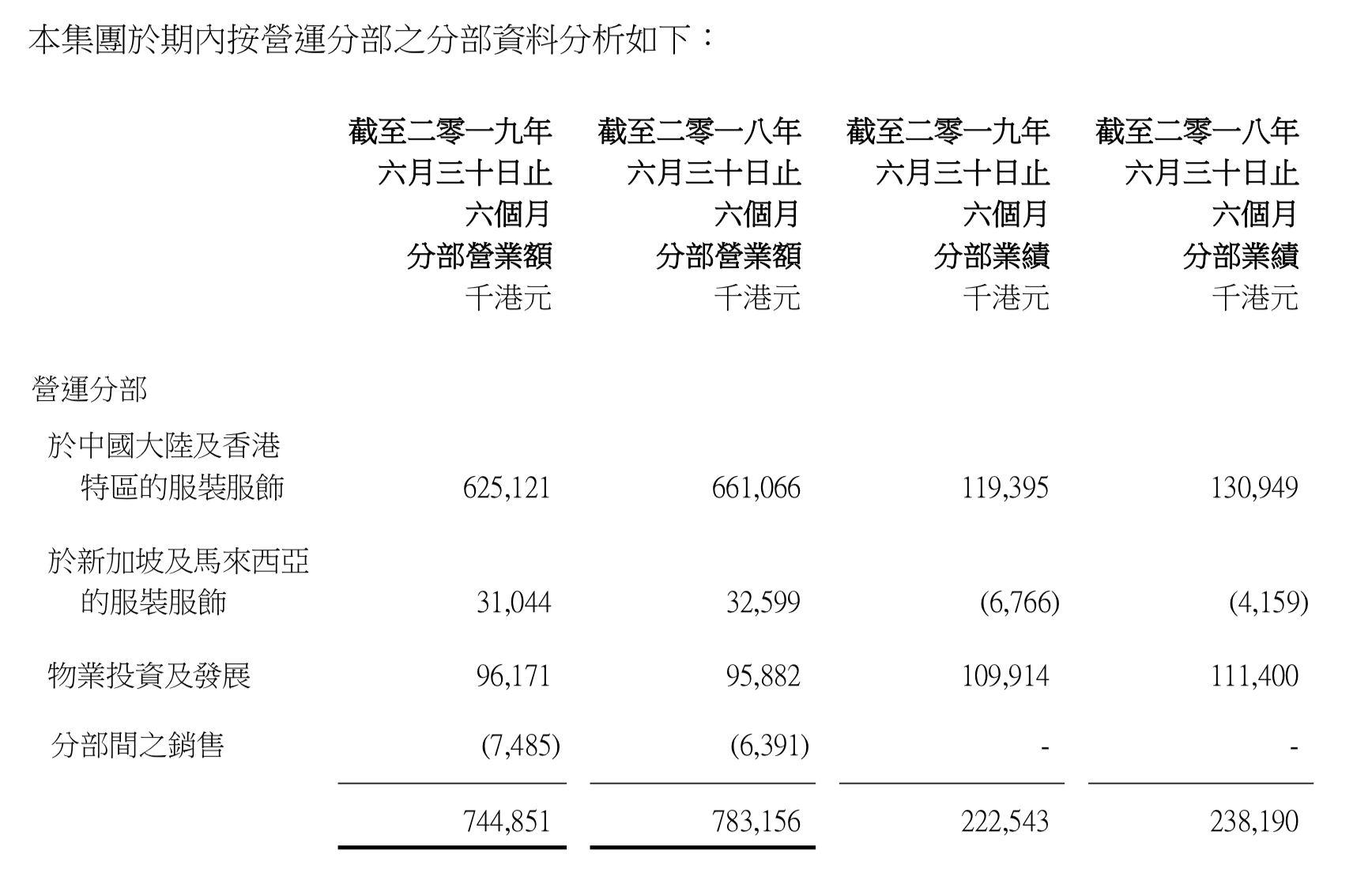

该集团近日发布的2019上半年财报显示,截至6月30日的6个月内,营业额和净利润均下跌约5%,分别为7.44亿港元和1.63亿港元。金利来的几个主要分部中国内地和香港地区、新加坡和马来西亚地区业务均有下滑。

在金利来集团于国内布局的900多家店铺中,仅有100家左右为自营。其中,金利来较为依赖的批发业务表现平平,订货金额未见明显增长。占比较小的自营业务也没有显著进步,仅广州地区的自营门店约有5%的轻微增幅,北京、上海和重庆地区的自营门店业绩仍在下滑。

期内,金利来集团仅物业投资项目的营业额有增长,但利润仍比去年同期低。

对于这一业绩状况,金利来集团在财报中解释称,是外部贸易和消费的大环境,以及去年冬季气候较暖导致。并表示,对2019下半年的业务保持审慎态度,预计还会因上述原因,业绩难见起色。不过该集团称,由于其电商业务以团体定制为主,而这部分业务主要集中在下半年,因此对这一渠道的销售表现看好。

金利来集团给出这样的判断,与刚举行的2020春夏订货会有关。此次订货会的初步数据显示,代理商们比较谨慎,订货量比去年同季度订货会有双位数百分比的下滑。

接下来,该集团计划巩固国内的自营和奥特莱斯业务,具体规划为开设面积较大的自营店铺、提供更多元化的产品。而新加坡市场方面,也会改善运营策略。

近几年,金利来集团在业绩上一直没有强势的突破,甚至出现衰落的态势。

2009年至2011年,该集团的收入、净利润复合年增长率分别为13.39%和18.58%,国内的销售终端的数量一度达到1300间。而2013年前后,随着海内外服装品牌在中国的竞争加剧,金利来的批发业务表现不佳,而这也成了业绩的转折点,

2014年至2016年,该集团的业绩和净利润持续下滑。直到2017年之后才开始缓慢回升。而这期间,金利来一直将理由归咎于汇率、零售环境等客观因素的影响,很少提及关于自身的反思。

金利来或许很难再回到过去的辉煌时代。

香港人曾宪梓于1968年开始生产金利来领带,并在1971年正式注册了品牌商标。在逐步开启了男装服饰业务后,在1984年进军中国内地市场。那些年,广告语“金利来,男人的世界”在男装界打开了知名度,让金利来成为了60、70后男性间认知度较高的品牌。

2014年,金利来对产品线作出了较大调整。在以往“金标”的基础上,又增加了“紫标”和“红标”两个系列。金标以贴近国际流行元素的时尚感为主,紫标为商务着装,红标为年轻简约系列。

这之后,金利来几乎没什么大的业务调整和营销动作,当前以90后为主流消费群体的时代,人们对它的印象还停留在“父辈着装”中,金利来面临品牌形象老化的危机。

反观它的竞争对手,海澜之家、七匹狼、GXG、绫致等企业都在不断围绕男装业务发力,同时不忘扩张业务范畴。

海澜之家已经在近几年内形成了以男装为主线,同时齐备女装、童装及家居和生活方式类品牌的业务组合。七匹狼虽然也面临业务调整的需求,但此前收购了法国轻奢品牌Karl Lagerfeld,因此该集团还维持着与国际接轨的品牌形象。

GXG母公司慕尚集团自今年上市后,三个月内市值便突破了50亿元,其2018财年集团收入为37.87亿元,跻身双十一亿元俱乐部。

除了这些男装发家的公司,男装市场的巨大潜力让女装品牌和纺织企业也想来分一杯羹。上海地素时尚2017年增加了男装品牌RAZZLE,今年计划重新对其进行调整并发力。而争做“中国LVMH集团”的大买家山东如意前段时间以预估40亿元的价格,购买其控股的利邦集团旗下Gieves & Hawkes 、Kent & Curwen 和Cerruti 1881等品牌。

评论