文|IT老友记 韩志鹏

财报季来袭,梯媒巨头分众传媒交出了自己的财务答卷。

21日晚,分众传媒发布2019年半年报,公司营收57.17亿元,同比下滑19.6%;实现净利润7.78亿元,同比下滑76.76%。财报发布后的首个交易日,分众传媒开盘涨逾4.6%,报5.22元,市值超760亿元。

继2019年一季报业绩下滑后,分众传媒半年报再遇“下行周期”。公司表示,宏观环境疲软,叠加公司过去客户结构的影响,成为分众传媒营收下滑的主要原因。

另有一种声音认为:新潮传媒的入侵对分众影响极深。

进入上海虹口的某小区楼,梯外广告屏幕开始了轮番轰炸,铂爵旅拍、新氧等“魔性广告”接踵而至。算上电梯间,十余平米的空间内放置了四块电子广告屏,一块属于分众传媒,另三块属于新潮传媒。

广告屏“三打一”,这是新潮VS分众的真实写照。

作为一家6岁的成都公司,新潮对攻上市公司分众的底气何在?而在业绩增速持续探底的背景下,分众又将如何迎击新潮?二者又会掀起怎样的战争?

起于西南

新潮传媒为何拉起“挑战老大”的旗帜?个中缘由要从一封信说起。

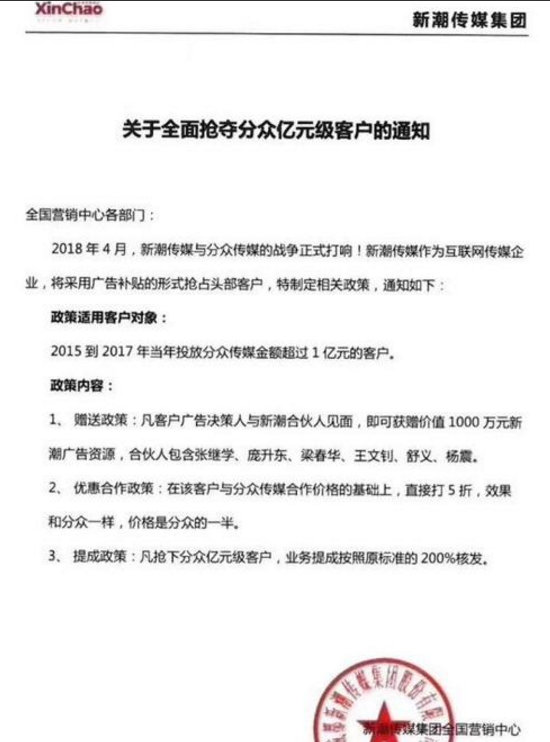

2018年4月,新潮传媒发表内部信称,公司与分众传媒的战争正式打响,新潮传媒将以广告补贴、客户合作打5折等形式抢夺分众传媒亿元客户。

新潮传媒“关于全面抢夺分众亿元级客户的通知”

新潮来势汹汹,战火烧至分众领地,但分众传媒CEO江南春却在朋友圈淡定回应:没有任何一个公司是靠口水和碰瓷成功的,你能做多大永远取决于你能帮客户做多大。

新潮与分众隔空喊话,新潮广告屏开始“围攻”分众传媒,战火一触即燃,甚至燃向了华语传媒、城市纵横等同行,赛道玩家都在蠢蠢欲动。

这一切,分众传媒早在两年前就开始谋划。

五个月前,新潮传媒2019年启动大会在上海举行,新潮传媒CEO张继学谈起自己2004年的创业经历,他那时坐拥成都的一家生活周刊,在当地市场份额超过50%。

彼时,距离分众传媒成立仅仅过去一年,但分众却在一年后成功登陆美股,而张继学创办的生活周刊和分众交集不多,但却有了一个后来为人所熟知的名字——新潮。

9年后,张继学第三次创业,进军梯媒市场,新潮传媒呱呱坠地。

选择抢食梯媒广告的市场蛋糕,这和张继学此前创业经历不无关系,他的第一桶金正是来自代理乐山电视台的广告项目,而后在2008年创办新潮网的过程中,张继学又运营了腾讯广告、弹窗广告等业务。

闯荡“广告海”十余载,张继续积累了丰富的实战经验,但他为何会踏入“梯媒”这艘贼船?

要知道,在张继学创立新潮网的日子里,“老大哥”分众传媒开启疯狂采购。自2005-2007年,分众相继收购聚众传媒、框架传媒、动力传媒等60余家传媒公司,耗资约16亿美元。

一波“买买买”之下,分众传媒连年亏损,但却坐稳了行业头把交椅,并在当年声称自己是仅次于央视和上海文广的国内第三大传媒集团。

分众传媒吞下如此大的市场蛋糕,新潮的机会在哪里?

其实,当分众传媒“大采购”之时,很多玩家仍能露出尖尖角。例如城市纵横传媒在2010年拿下3000万美元融资,2006年成立的华语传媒也覆盖了全国近100座城市。

当分众传媒“围攻”一二线城市的商务楼宇时,这些玩家在区域市场也有着不俗表现,正如张继学所言,这能让客户有更多选择,包括物业公司也能平等地议价和发展。

同时,随着移动互联网的持续推进,各类创业公司与创新产品快速成长,广告投放需求不断增长;此外,国内经济持续稳增,商务楼宇、现代化小区以及电梯数量的进一步扩张也给新潮这类公司留足了发展空间。

于是乎,新潮传媒要在分众的大树下走出差异化路线。

理想很丰满,现实很骨感。新潮传媒成立后两年,分众于2015年回归A股,市值超1500亿元。据观研天下数据显示,当年分众传媒楼宇电梯电视的市占率达到95%,电梯海报市占率超70%。

面对如此的洪水猛兽,新潮传媒早期发展可谓“闷声发大财”。

首先,新潮传媒在战略选择打出差异化旗帜。当分众“吃定”一二线城市商务楼宇市场之时,新潮主攻小区市场,并为社区物业带来额外的增量收入。

同时,在分众主推静态框架海报时,新潮主打动态有声的视频媒体,设计尺寸酷似手机屏幕,并在2018年发布蜜蜂智能投放系统,根据投放数据与用户画像的智能反馈来调整投放策略,强化屏幕技术属性。

差异化是新潮竞争的核心动力,而另一大发动机便是资本。

自2017年起,新潮传媒连获多轮融资,公布金额超过30亿元,投资者名单不断拉长,包括2345、恺英网络等互联网公司,欧普照明、红星美凯龙等传统企业,以及成都高新区产业引导基金这类政府性机构。

走差异化战略,不断补充资本血包,再加上主攻地方市场和团队不断优化,新潮传媒凭借上述多方优势,市场份额一步步从成都向外辐射。

2017年起,新潮传媒进入北京、上海、广州、杭州等一线城市,而在成立后的六年时间里,新潮传媒已布局全国超100座城市,合作客户约1.6万个。

因此,起于西南,走向全国的新潮传媒,终于对上了“老大哥”分众传媒。

虽然,据顾家家居2018年年报显示,新潮传媒当年营收10亿元,远不及分众146亿元的全年营收,但从新潮的爆发速度来看,它已然剑指分众。

于是乎,新潮便写下了前述那篇“宣战檄文”。

从西南走出,新潮传媒在经历近三年发展后便要和分众打一场“千亿级的群架”,而当新潮与分众站在同一拳击台上,两路选手又将如何出招?

挑战老大

梯媒市场竞争的关键点是什么?

从模式本身出发,梯媒企业的地推团队在小区、写字楼布局广告屏,支付租金,销售团队聚拢B端客户资源,企业进而将客户广告内容投放至电子屏,获取广告收入。

从供需及平台的三方关系出发,新潮传媒这类公司搭建了销售团队,研发了产品底层技术,并在需求端触达C端用户,进而挖掘出来自B端客户的交易导向需求。

不过,团队会离职跳槽,C端需求难以量化,B端客户选择多多,但回归到梯媒市场的供给端,屏幕规模将对平台发展产生重大意义。

无论销售团队能力还是B端客户数量,这都纷纷指向一家平台的屏幕规模,平台自身实力会影响企业布局的屏幕数量,而“屏幕多”意味着更广泛的场景触达,再加之配套的运维服务,企业在屏幕端的实力强化也是吸引B端客户的“核武器”。

因此,新潮VS分众的主战场还是在于屏幕。

新潮传媒官方数据显示,截止今年6月,新潮已在全国布局70万电梯电视,而据分众传媒2019半年报显示,公司截至目前共布局80.7万台电梯电视以近200万电梯海报。

从规模上看,新潮传媒的屏幕数仍落后于分众,但增速却大有不同。分众今年上半年在全国布局的电梯电视数量,较2018年末仅平均增长7.3%,而新潮传媒70万电梯电视的数量相比其2017年9月7万块的“屏幕+海报”,增速达9倍之多。

分众传媒2019年半年报

因此,新潮屏幕才能对分众传媒“三打一”。

这背后,新潮传媒在挑战老大的过程中,抓住屏幕规模这一核心竞争点,“死磕”分众传媒。新潮传媒要凭借屏幕增速弥补屏幕基数差距,抢食分众口中的市场蛋糕。

当然,新潮能有这般的屏幕增速,离不开百度和京东两轮约30亿元的资本输血,以及顾家家居、红星美凯龙前期资方的鼎力相助。

但相比之下,分众传媒也有资本优势,且销售能力更强。

一位接近分众高层的人士曾透露,分众传媒CEO江南春可谓金牌销售,他每年要见超过1000位客户,曾经在密集的行程中一分钟吃完一份盒饭。而相比之下,有报道披露新潮传媒在2019年后对销售人员降薪20%。

显然,分众的资本能力远胜于新潮,自家老大还会亲临“销售一线”,而新潮传媒却还在优化销售,其要在屏幕增速这一进攻点之外,再打出一块竞争长板。

因此,新潮传媒一炮打响价格战,剑指分众传媒。

有数据显示,新潮传媒在上海的电梯电视刊例价是798元/面/周。在成都,新潮传媒电梯电视的刊例价是598元/面/周,在新一线城市杭州也是如此。

分众屏幕数多于新潮,定价自然更高,但二者各有价格优惠。据新潮销售向中国经营报透露,如果之前是分众的客户,且有500万元投放,则能打到一折,再额外配送刊例价500万元的广告。

新潮此前也曾透露,若某客户与分众传媒合作,则在该合作价格上直接打5折,投放效果和分众一样。

分众销售则表示,框架海报折扣可以给到3折,配赠全北京1000个点位的数码海报资源套装,赠送1.0框架5%的量,而在得知新潮报价后,其表示算上配赠后,综合折扣可以到2.8折。

从价格战维度观察,新潮传媒作为市场后进者,通过价格补贴抢夺市场规模的动作并不意外,对此,分众传媒也不敢掉以轻心,同样以价格战“回击”新潮。

此外,开启价格补贴之战,新潮传媒在追赶屏幕数量之时,更要追赶客户数量,而想从分众口中抢夺有限的客户资源,血雨腥风的价格战在所难免。

不过,从投放内容观察,新潮与分众的客户资源各有千秋。

据地歌网了解,在上海市虹口区某小区内,电梯间区域布有一块分众屏,三块新潮屏。其中,分众屏上下共两处展示区域,播放广告以新氧、京东、闪送、土巴兔等互联网公司为主,而在播放“海飞丝”这类快消品广告时,下方屏幕会弹出天猫的购买二维码。

而新潮屏的广告内容则大不相同,三块屏幕中有一块已处于黑屏状态,电梯外另一块屏幕有上下三处展示区域,连同梯内屏幕共有五块展示区域,播放广告涵盖滴露、红星美凯龙、顾家家居等传统企业,以及立可安这类医药产品和W酒店这类线下场所。

值得注意的是,新潮梯外屏每条广告之间还会“插播”一条招商广告。

分时段观察,该小区内分众屏播送广告数仍多于新潮屏,且以互联网企业为主。据分众传媒2019半年报显示,互联网领域客户贡献了超12亿元的广告收入,占总营收的22%,仅次于快消品领域。

由此观之,新潮传媒主要覆盖传统企业,客户收入也远不及分众,但另一个数字更值得关注。据华创证券研报,截止2018年6月,新潮传媒全国可售点位32.69万个,环比增长10.33%。

新潮传媒全国实际可售点位,数据来源:华创证券

这之中,新潮在不断威胁着分众的疆土。

如前所述,梯媒市场的竞争关键在于屏幕,新潮凭借资本、团队等综合实力迅速扩张屏幕数量,增强供给能力,进而通过价格战的形式,撬动B端客户,实现需求爆破。

因此新潮屏对分众展开“合围”,而在屏幕规模一轮又一轮包围分众之时,新潮的触达场景愈加丰富,待售广告位不断增多,分众传媒的客户就会不断投身新潮传媒。

如今,新潮传媒的B端撬动力虽逊于分众,但在屏幕的“狂轰滥炸”和凶残的价格补贴之下,当小区内三块广告屏供客户挑选时,届时新潮将进一步撼动分众的地位。

显然,随着新潮传媒在供需两端的持续爆发,平台也将不断补齐团队与资金能力,这种三位一体的同步增长,将是分众未来的又一大外部危机。接下来,就且看江南春如何接招。

只不过,拉长时间线透视“新潮VS分众”的战争,前景不容乐观。

梯媒“不性感”

虽然新潮与分众打得不可开交,但“广告寒冬”已是不争的事实。

分众传媒数据显示,2019年上半年中国广告市场按刊例价计算整体下滑8.8%,其中传统媒体下滑更为严重,同比降幅达到12.8%。2019上半年广告花费投放减少的行业集中在邮电通讯、IT产品及服务性行业等。

自经历2018年上半年的独角兽抢跑上市,和下半年的裁员潮之后,国内互联网自2018年末进入寒冬期,除了瑞幸、OYO等极少数新锐企业外,互联网公司均开始收缩。

据CTR媒介智讯数据显示,2019年5月电梯电视花费前10的公司中,除瑞幸、唱吧等互联网企业外,其余包括农夫山泉、肯德基等均为传统品牌,瑞幸能入围前十,也是因为其上线了新品“小鹿茶”。

2019年5月国内电梯电视广告花费情况,数据来源:CTR媒介智讯

广告刊例市场投放缩减,但新兴渠道正在崛起。

李佳琦5个半小时带货353万元,散打哥一天带货1.6亿元,网红与平台创造着“消费奇观”,类似快抖这类平台也成为重要的广告投放渠道。有数据预测,拥有今日头条和抖音的字节跳动,2018年收入约为500亿元,广告占绝大部分。

在图文、短视频等新媒体内容平台蒸蒸日上之时,品牌的投放和市场营销策略也在调整,企业将更看重ROI,跟看重交易转化能力。

以此观之,新潮这类梯内媒体过得如何?

如前所述,梯媒企业的发动机在于屏幕规模,新潮这类平台无论是建设销售团队,还是以资本驱动实现价格优惠,其指向目标都是争夺小区与写字楼,拓展屏幕触达范围,以求强化供给能力。

随着供给端能力提升,平台将获得更多资本青睐,销售团队也有充足底气拓展客户,B端需求被进一步撬动,大量商业资源得以在平台聚拢,再度推动平台和供给的增长。

显然,在梯媒的商业模式中,屏幕是一把金钥匙。

尤其是在广告寒冬之中,通过屏幕触达丰富场景的梯媒平台依然坚挺。CTR数据显示,2019年1月电梯电视、电梯海报的刊例收入保持着较为稳定的增长,增幅分别为20.8%、23.8%。

梯媒是广告冬天里的一把火,但火苗燃得不够旺。

B端需求之外,梯媒平台也要考察C端触达率。梯内空间狭小且人员密集,用户难免被广告屏吸引,但用户在梯内停留时间短,除了品牌轰炸的效果外,转化率难以量化。

因此,梯媒平台的短板在于,广告主依靠大面积的屏幕数将内容触达用户,但乘坐电梯的时间转瞬即逝,平台很难在短时间内沉淀足够有价值的用户数据,更难以衡量15秒广告所带来的消费转化率。

再进一步分析,互联网时代到来后,用户数据成为企业的重要资产,但对新潮、分众而言,大量铺设屏幕并未带来足够多的用户数据,两家企业都缺乏“互联网化”。

缺乏“互联网化”,这在分众的团队及财务支出中也可见一斑。

有分众员工透露,分众传媒分成两个大部门,分别是销售和后台,后台大概有十几个部门为销售做服务。销售需要的资料、数据和案例,后台都可以帮你去搜集整理。

团队内部以销售为核心驱动力,企业内部支出也聚焦于销售本身。据财报显示,分众传媒的成本支出主要包括楼宇媒体租金、人力成本和其他运营费用。

由此可见,“人力密集型”的梯媒平台,早已被移动互联网甩在身后。

当然,新潮和分众也在探索新道路。前述的新潮传媒也曾推出蜜蜂智能投放系统,但如何在狭小的空间捕捉用户数据,又如何避免侵犯个人隐私,这也是新潮在技术创新过程中亟待回答的命题。

不过,新潮屏幕还在上海市推出W酒店、健博会等地方活动信息,这种区域性的广告推送,对于撬动用户消费来说是一种可借鉴的模式。

此外,2011年分众也在全国范围内改造液晶显示屏,推出基于RFID技术的Q卡。消费者免费领取Q卡,在互动屏的感应区刷Q卡,广告屏中显示的优惠信息就会以短信形式发到手机上,用户凭该信息可去商家消费或享受优惠。

分众传媒这一举动意在打通线下交易,但在智能手机普及与移动互联网浪潮之下,分众Q卡只能寿终正寝。之后分众又进军金融、文娱领域,但也都是Bad Ending。

显然,分众和新潮都缺乏互联网创新基因,但同时,分众仍是家持续盈利的公司,新潮仍在大举扩张,梯媒市场的广告投放还在增长,生存对梯媒平台而言不是问题。

面对此景,套用财经作家吴晓波的定义,分众和新潮是两家“不性感的公司”。

在吴晓波眼中,性感的企业是非线性的,让人眼睛放光的,充满不确定性的。如果它不存在非线性的、能够让你激动的东西,即使最赚钱的公司,也不一定性感。

以此观之,分众和新潮通过大规模扩张屏幕数量,积累了相当的盈利基础和B端获客能力,但在面对互联网浪潮之中,两家公司缺乏新意,缺乏真正从技术维度撬动行业变革的创新。

因此,当下的梯媒平台能赚钱,但未来想象力极度匮乏。

分众VS新潮的战争也是如此,它不像拼多多挑战阿里、京东,砸开了下沉市场的裂缝;它不像字节跳动挑战腾讯,带来了短视频战局的高速变化。这些小巨头对顶峰的冲击,足以撬动全行业的变局。

梯媒战争之中,即使新潮传媒胜出,即使新潮在屏幕规模和客户资源上压倒分众传媒,但星星还是那个星星,梯媒市场难现大变局,只不过多了另一家“不性感的公司”。

评论