(作者为“诗与星空”公众号主,著有《上市公司财报分析实战》,拥有十年上市央企财报编制经验。)

有数据显示,目前中国近视患者人数多达6亿,几乎占到中国总人口数量的50%。 青少年近视率已经高居世界第一,尤其是青少年家长,在眼睛方面的投入是不惜血本的。

目前为止,能一劳永逸彻底解决近视的,就是手术。随着技术的发展,近视手术的精度越来越高,副作用越来越小。近视手术主要包括飞秒、ICL等。

爱尔眼科一年做的飞秒手术超过30亿元,可以说是这个领域绝对的王者。

公司发布2019年半年报,报告期内公司实现营业收入 47.5亿元,同比增长25.6%,实现归属股东净利润 6.95亿元,同比增长36.5%,实现扣非净利润 6.95亿元,同比增长31.9%。

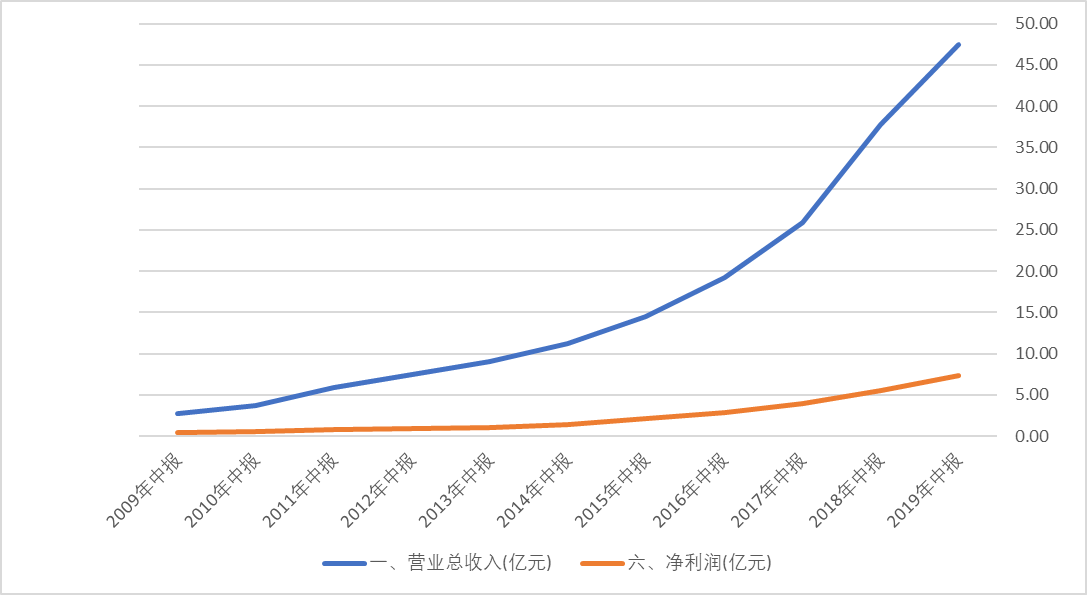

一、扶摇直上的业绩

爱尔眼科于2010年上市,为了方便对比,笔者列出公司十年来的中报。2010年上市当年的中报营收为3.7亿,2019年上半年的营收达到了47.5亿,净利润也从4200万涨到了6.95亿。

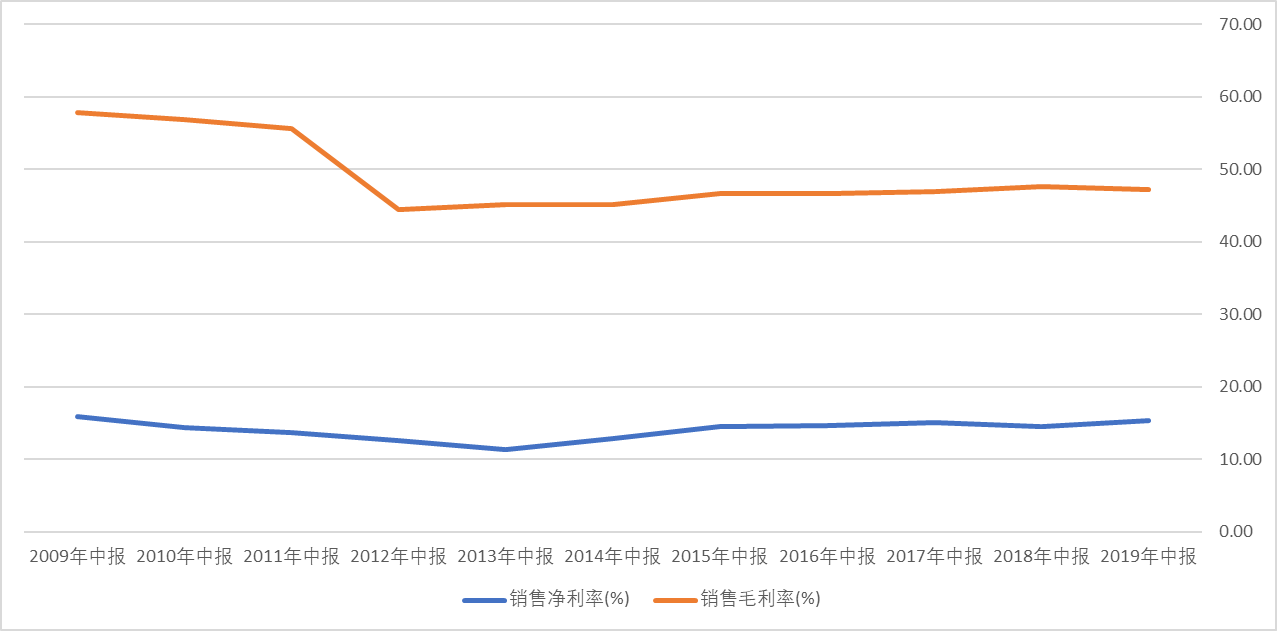

在营收和净利润暴增的同时,公司的盈利质量也非常高,十年来,毛利率和净利率变化不大。

能够做到这一点的,在A股非常少,十年经营优势不怎么变的,连茅台也没这么稳。从数据上看,如果没有财务技巧的话,公司的护城河异常雄厚。

一方面通过超大规模的连锁经营来覆盖足够多的客户,保证营收的来源;另一方面公司的技术实力有一定的领先性,限制了后来者。

二、公司的盈利逻辑并不那么单纯

当然了,有个前提,如果没有财务技巧。

但是实际上,公司还是采用了非常巧妙的财务技巧。

2018年年报显示,公司有144家控股子公司;2019年半年报显示,子公司数扩张到了161家。往前翻年报,发现公司每年都增加数十家子公司。

并购是公司快速提高营收额的手段,那么,问题就来了:公司是如何保证每一笔并购都能成功盈利并且保证如此高的毛利率的?

在因并购产生的24.4亿的商誉中,累计仅计提了1.27亿的商誉减值准备,看起来,公司并购的眼科医院质地优良,盈利有保障。

但是!这都是障眼法!

在华丽的业绩背后,公司账面上以“交易性金融资产”、“可供出售金融资产”的名义躺着十几亿的资产。在半年报的明细项里,分别是各种深圳前海东方爱尔医疗产业并购合伙企业、湖南爱尔中钰眼科医疗产业投资合伙企业、某某并购基金一号、某某股权投资合伙企业等等,持有这些公司的股份,是为了理财而做的投资吗?

当然不是。

用天眼查举个例子:深圳前海东方爱尔医疗产业并购合伙企业的大股东是宁波梅山保税港区永旭医疗投资管理合伙企业,看起来和爱尔眼科关联度不大。但是这家合伙企业的参股公司却分外眼熟,旗下有多家爱尔眼科医院!

这些不被爱尔眼科控股的爱尔眼科,莫非是冒牌的山寨货?

如果是山寨,爱尔眼科又为什么参股它们的大股东?

原来,爱尔眼科最初并购的时候,并不亲自操刀。而是让这些参股的基金去收购。收购来的新医院不一定盈利,在上市公司体系外进行培育,盈利水平达到上市公司标准的时候,上市公司收购过来并表,从而让业绩这么好看。

有人会问,你有什么证据?

以公司2019年上半年新收购的宜春爱尔眼科为例,2016年9月12日,并购基金开始潜伏。到了2019年1月,并购基金退出大股东位置,转手给了上市公司爱尔眼科。

公司的可供出售金融资产里也有一部分爱尔眼科医院,这部分是效益还不错但毛利率不够高,并表会平均掉公司的高毛利,以参股的形式实现投资收益,还能增厚公司业绩。

完美的财技操作。

这才是公司毛利率几乎不变的真正奥秘。

那些效益不好的爱尔眼科哪儿去了?在非上市体系自生自灭了。

三、上市公司的非上市体系藏污纳垢

2019年,曾经的大白马三安光电因为其母公司三安集团发债公布财报,暴雷了。

笔者曾经跟踪过两年多三安光电的财报,除了毛利率远超同行,公司的财报非常好看。事实上,高毛利的背后,是非上市体系穷的勒紧裤腰带输送出来的。

投资者有什么渠道了解上市公司的非上市体系吗?笔者曾经经历过重组上市,从实际经验来讲非常难。因为之所以有非上市体系存在,很大程度就是为了不让投资者准确判断出上市公司的真实财务状况。

许多上市公司都会有一个近乎同名的某某集团公司、某某投资公司的大股东,这个大股东十有八九没有真正盈利的能力,存在的意义就是依附于上市公司进行资本运作和利益输送。

也就是说,不管非上市体系多少花样,最终花的钱,都还是来自上市公司。当非上市体系的资金玩不转准备暴雷的时候,必然会对上市公司未来业绩造成影响。但是由于非上市体系不体现在财报上,投资者往往很难提前发现。

一般可以通过以下几种手法能看出端倪:

一是关联交易,常见项目是预付账款;

二是通过资金拆借,常见项目是其它应收款;

三是通过股权质押,可以检查大股东的股权质押率。

(注:本文仅代表作者个人观点。责编邮箱:zhoujing@jiemian.com)

评论