文|中国微酒

可口可乐进军酒精饮料市场的事情,基本“实锤”。

据《日本经济新闻社》报道,可口可乐预计在10月份将试销的罐装气泡烧酒“柠檬堂”,在日本各渠道全面开销。这是可口可乐实行全品类战略后,第一次“光明正大”地进军酒饮市场。同一时期,更有业内人士透露,可口可乐也在竞购法国酒饮巨头保乐力加的葡萄酒业务。

“加州梦”碎,可口可乐瞄准日本酒饮市场

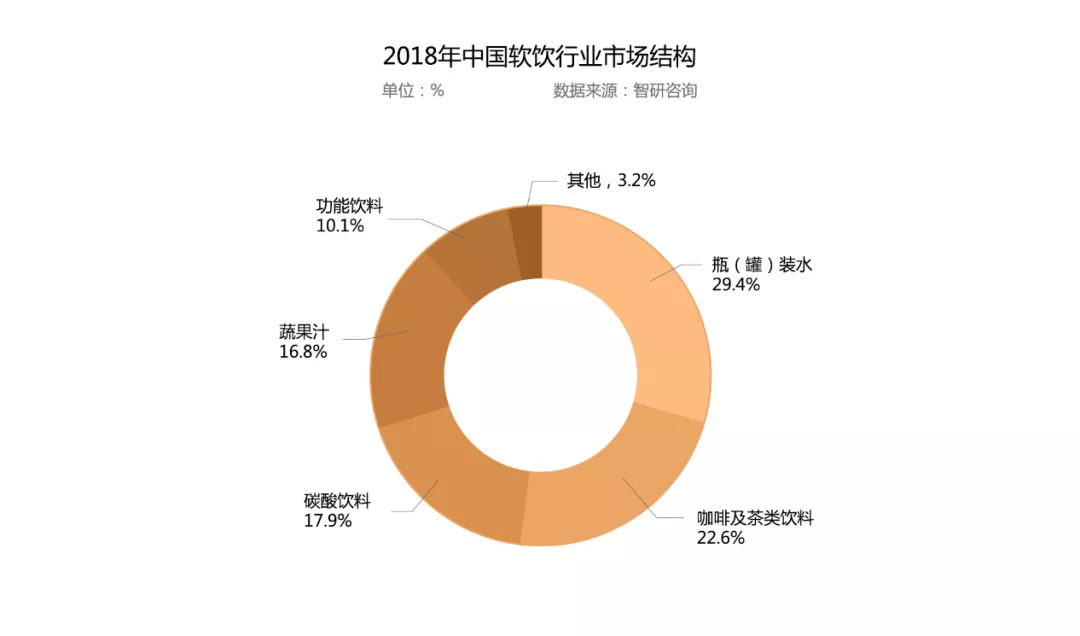

大众的健康意识觉醒,对时尚、健康产品的需求不断增加,使得碳酸饮料市场遭受了一定的冲击。据智研咨询分析,全球软饮市场虽在稳步发展,但碳酸饮料市场渐趋萎缩已成事实。以市场规模近6500亿元的中国软饮市场为例,2018年碳酸饮料份额仅占17.9%,规模以上企业收入降幅达13.15%。

作为碳酸饮料巨头,可口可乐的业绩必然受到震荡。从2013年开始,可口可乐的营收就连续6年下滑。为保持市场竞争力,创新和转型迫在眉睫。

在2017年全球投资者大会上,记者问及“可口可乐是否会进军酒饮市场”时,其新上任的CEO James Quincey否认到:“对于一家公司和一个体系而言,更有意义的是那些能与你的消费者和你的能力有协同性的事情。”

但不到两年,可口可乐推倒flag,“大破酒戒”。这似乎向资本传达了一个讯息:可口可乐已在酒饮市场上找到了产品突破口,并准备大展身手。

可口可乐涉足酒饮市场的第一站是日本市场。可口可乐在日本的市场份额只有20%左右,是非可口可乐品牌产品数量最多的市场。然而,作为一个成熟且趋于饱和的市场,日本对各种“风骚”的产品包容度也非常高:比如丧心病狂的儿童啤酒、难以置信的猪胎盘饮料、咖喱汽水、母乳饮料、泡菜饮料、黄蜂酒、象粪啤酒……

对各种创新产品容忍度极高的日本,名正言顺地成为了可口可乐的“试验田”。早在19世纪80年代,可口可乐就在日本跨出碳酸饮料领域,推出了罐装咖啡Georgia、茶饮Royal Milk Tea和一批果汁品牌。

可口可乐洞察到日本市场的包容性,并把这种“包容”转化为一把商业“利剑”,在竞争激烈的日本市场打开了一个缺口,保持着源源不断的创造和产出。

近年在国内各大商超出现的绫鹰绿茶、咖啡味可乐,正是日本市场筛选后的创新产品。可口可乐在日本研发的试验品中,只有在本土叫座的才会被考虑全球化。据了解,可口可乐旗下21个全球收入超10亿美元的品牌中,有4个是在日本研发的,分别是 Georgia 咖啡、运动饮料Aquarius水动乐、环保矿泉水品牌I LOHAS 和绿茶品牌绫鹰。

中国市场难讨好?世界巨头屡屡碰壁

现如今,可口可乐在日本的酒饮已正式“转正”,或许接下来将在中国有所举动。

中国作为日本的邻居,有相似的酒饮文化,且市场潜力巨大。据大公欧洲(Dagong Europe)分析,过去十年,欧洲酒饮市场以年均0.9%的速度缩小,亚洲市场却以年均3.9%的速度扩张。

作为亚洲市场表现强劲的主要推手,中国在全球酒饮市场中的地位越来越重要。这几年,几乎所有的全球巨头都盯上了中国酒饮市场,试图取悦中国消费者。

去年,澳洲著名酒庄奔富酒庄推出一款葡萄酒Penfolds Lot.518,谐音“我要发”。其用西拉葡萄酒与7%白酒混酿而成,号称“针对中国人的口味开发”的葡萄酒,售价1518元。

但中国人并没有埋单。在葡萄酒的基础上加入白酒混酿,于奔富而言是创新。但对白酒来说,这不过是以白酒为基酒的加味酒。此外,葡萄酒和白酒的消费群本来就不一样,消费场景和酒文化相差甚远,两者过于生硬的嫁接,很难取悦中国消费者。

今年初,洋河与帝亚吉欧联手推出“中仕忌”,将苏格兰威士忌最后一道“熟成”工序中的橡木桶,改为中国白酒用的陶坛,声称“满足中国新仕代对威士忌的需求”。

但中仕忌反响还有待市场检验。苏格兰威士忌的全球化程度非常高,威士忌文化基本在全球范围普及并得到认可,市场早已熟知了威士忌原本的味道。用苏格兰的威士忌过一下陶坛,是否就可以称为中式威士忌?

盯上中国市场的全球烈酒巨头,都企图从中国传统酒文化切入。但是,在对酒饮市场一知半解的情况下生啃文化,把需求强加在消费者身上,只不过是一场自我高潮的创新,不断地消耗品牌的积累。

可口可乐进军中国酒饮市场,需要一把“利剑”

可口可乐日本区总裁Jorge Garduno称,全球有很多市场跟日本市场相似,都存在文化特殊性,结合当地文化开发的产品才能在当地发展下去。可口可乐想在中国酒饮市场分一杯羹,还得在“吃透”中国饮酒文化的基础上,洞察消费者需求,深耕市场。

在酒文化和酒饮市场方面,中国与日本的相似度极高——日本有独特的清酒文化,中国有独特的白酒文化,并且都在各自发展中面临着同样的境遇。

随着洋酒、低度酒、起泡酒、精酿啤酒等新兴品类异军突起,在日本年轻的主力消费力量眼里,传统清酒和烧酒已经不够“时髦”。可口可乐涉酒打头阵产品“柠檬堂”,实际上就是结合日本当下市场进行烧酒的改良。

中国白酒也随着新生代消费群体的崛起,面临着一场口味变革。CBNData报告显示,中国酒饮市场上,红酒、精酿啤酒、鸡尾酒、威士忌等品类越来越受欢迎,甚至洋酒中份额占比较小的梅酒、朗姆酒,两年之间消费金额增速都超过到35%。显然,“低度”“时尚”“年轻”已经成为中国酒饮市场的关键词,不少中国本土酒企也在机遇中探索,形成了“百家争鸣”的酒饮多元化新局面。

泸州老窖跳出传统白酒的框架,推出低度个性化口感的星座系列、酒吧特供白酒基酒、加味白酒等产品,并一改传统白酒的土味形象,国潮概念在传统白酒上变得具象起来。“老大哥”茅台直接去掉白酒标签,面向年轻人推出茅台醇·星座酒、利口酒和葡萄酒等;劲牌推出主打“低度+时尚”的和露果酒系列;五粮液结合中国年轻人“养生”现象推出草本果酒冰爆系列……

定位新青年群体、主打“轻口味”的年轻中国酒企江小白,除了国际主流40度口感的系列,还相继推出“淡饮”系列、低度“纯饮”系列等产品线,并针对年轻市场开发新玩法——度数更低,口感完全个性化的“混饮”。此外,消费者甚至发起了“江小白+雪碧/冰红茶/果粒橙”等一系列玩法,刷爆各大社区平台。江小白在年轻群体中掀起混饮潮流,也让消费者看到中国酒的各种可能性。

可口可乐可以在中国酒企的动作中摸清消费者动向,找一个突破口强势切入。又或许,可以找一个既懂年轻消费群体,又了解当下酒饮市场动的酒企,作为可口可乐进军中国酒饮市场的“利剑”,直击要害,快速拿下市场。

业内人士分析,行业以前重视的是生产和渠道两端,但在今天供过于求的时代中,生产和渠道都是基础设施,消费者的选择才是第一位。“当下最重要的是抢占消费者的心智和认知,人心比流量更重要。”

这是一场自下而上的市场探索,可口可乐的中国“试酒”之路,或将比以往任何一次创新更难。

评论