文 | 杨为敩 崔灼驹

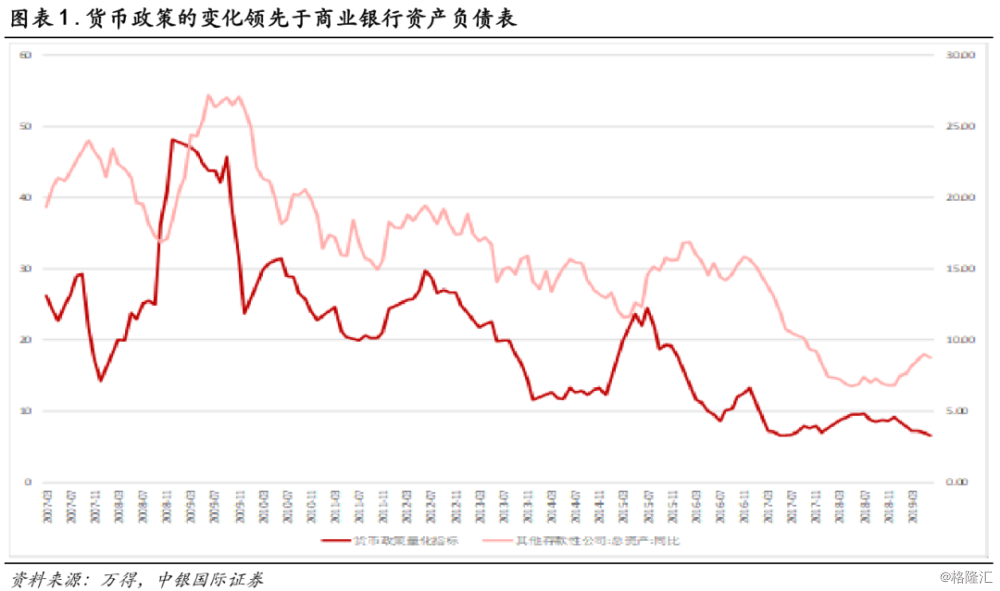

一般来说,银行资产负债表的变化主要来自于存款或同业规模的变化,而今年银行部门的资产负债表的扩张来自于前者。经验上,一轮宽货币之后,必然会出现一轮银行资产负债表的扩张,其原因是当“宽货币”祭出之后,商业银行往往加大货币投放的力度,而加快的货币投放又经过一个存款派生的过程,充裕了商业银行的资产负债表。

但当前银行体系比较突出的是结构性矛盾,很多中小银行的负债都在比较脆弱的状态:

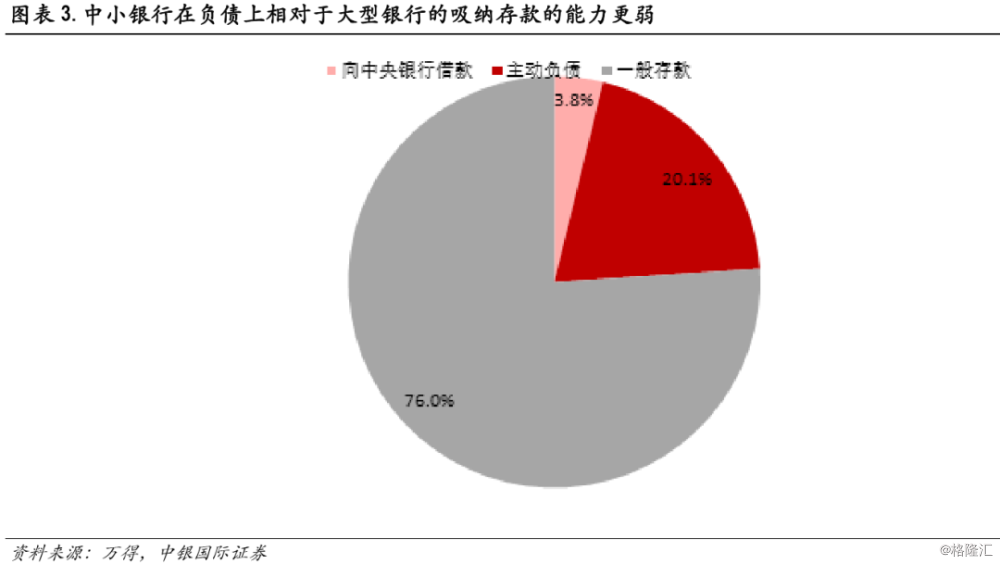

1) 中小银行从负债结构上来看,比大型银行更加依赖于主动负债(金融债券、卖出回购、同业往来等)。

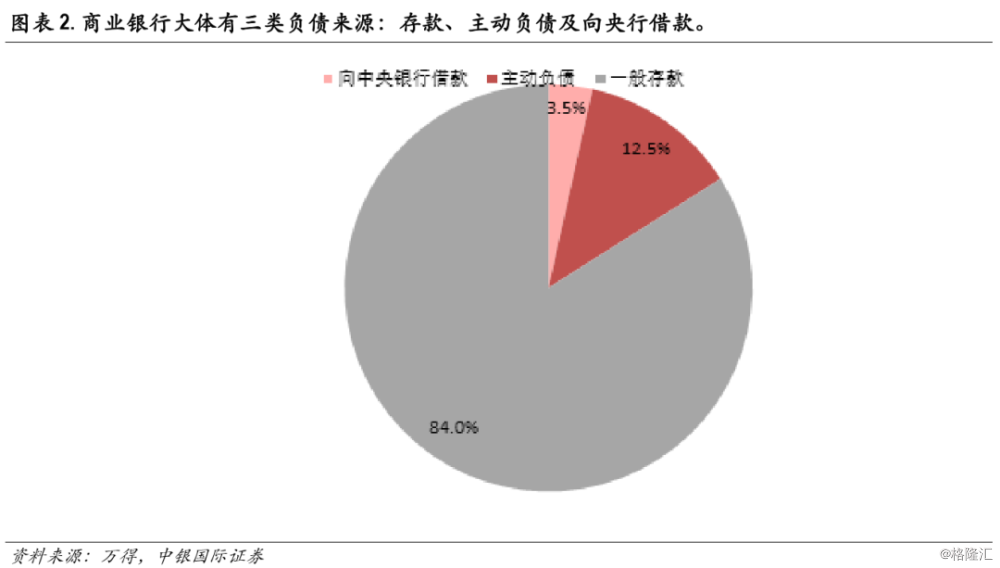

商业银行大体有三类负债来源:存款、主动负债及向央行借款。中小银行在负债上相对于大型银行的吸纳存款的能力更弱(其存款占比要低于大型银行8个百分点),而更多依赖于主动负债来扩张自身的规模。

2) 很明显的是:近两年中小银行的主动负债出现了相对乏力的状态。

17年初后,中小银行的主动负债增长相对于大型银行来说连续走低,而到了18年之后,中小银行和大型银行的主动负债增长就出现了持续性倒挂,而当前中小银行主动负债的增长相对于大型银行来说,其剪刀差已经跌至历史低位。

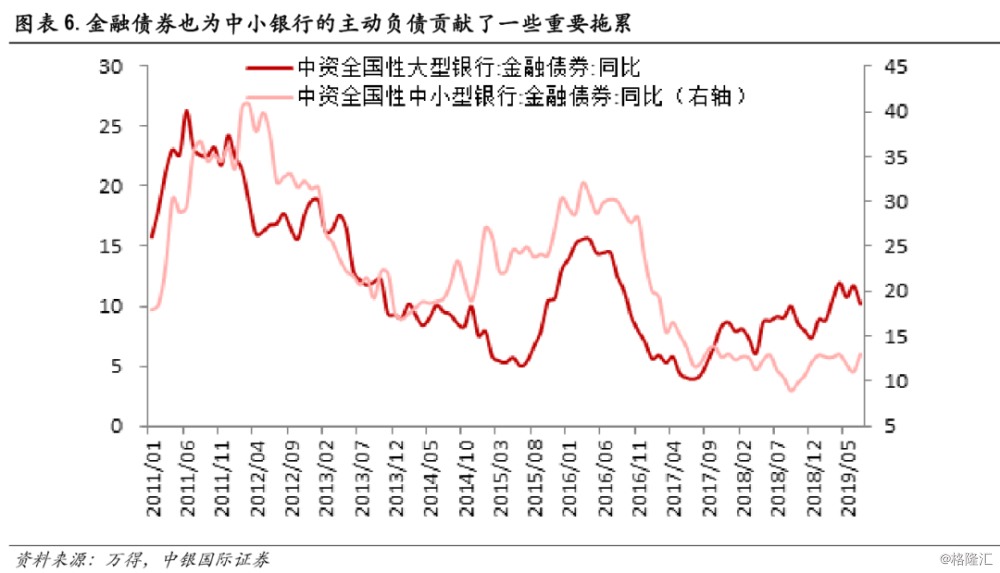

3)在中小银行的主动负债中,相对掣肘其最多的是同业往来。

在大型银行及中小型银行的同业往来规模增长上,出现了一个非常明显的裂口,当前大型银行的同业增长逾40%,而中小银行同业往来的增长已经跌到负增长。此外,金融债券也为中小银行的主动负债贡献了一些重要拖累。

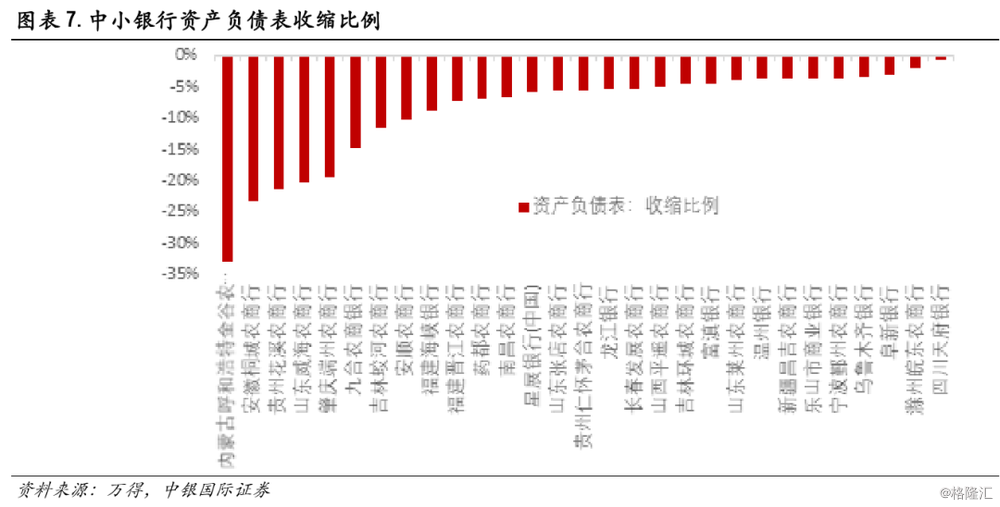

如果我们的观察期是17年年末至19年一季度末的话,在银行业的发债银行及上市银行中,有29家银行出现了缩表现象,其占比将近14%。

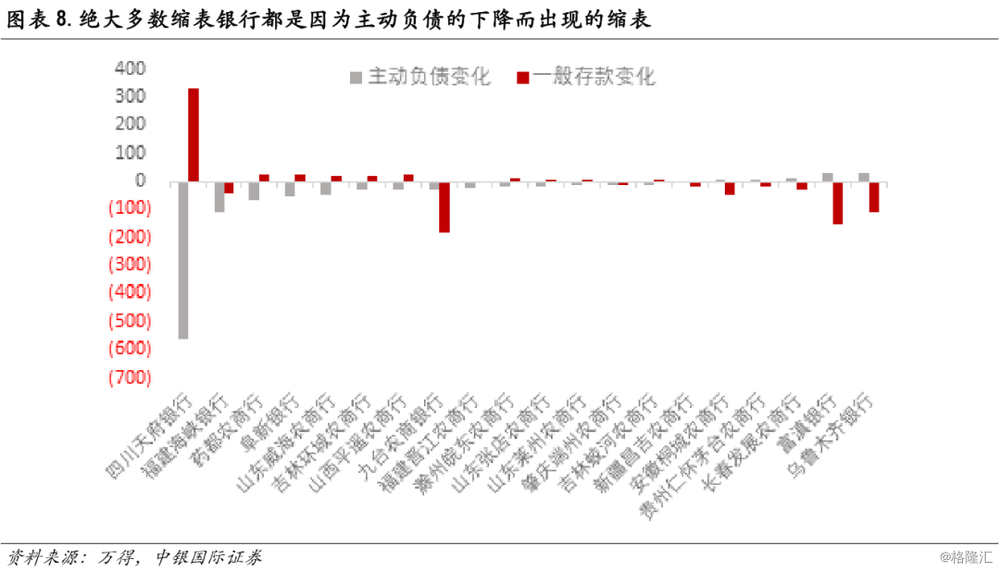

其中,金谷农商行在此期间缩表比例为1/3,是缩表幅度最大的银行,此外,桐城、花溪、威海农商行均缩表比例在20%以上。在这缩表的29家银行里,其总资产平均规模为817.8亿,全部为总资产不足2000亿的中小型银行。绝大多数缩表银行都是因为主动负债的下降而出现的缩表。对于可比期限来说,其平均主动负债降幅为47.8亿,平均一般存款的降幅仅仅为6.7亿。

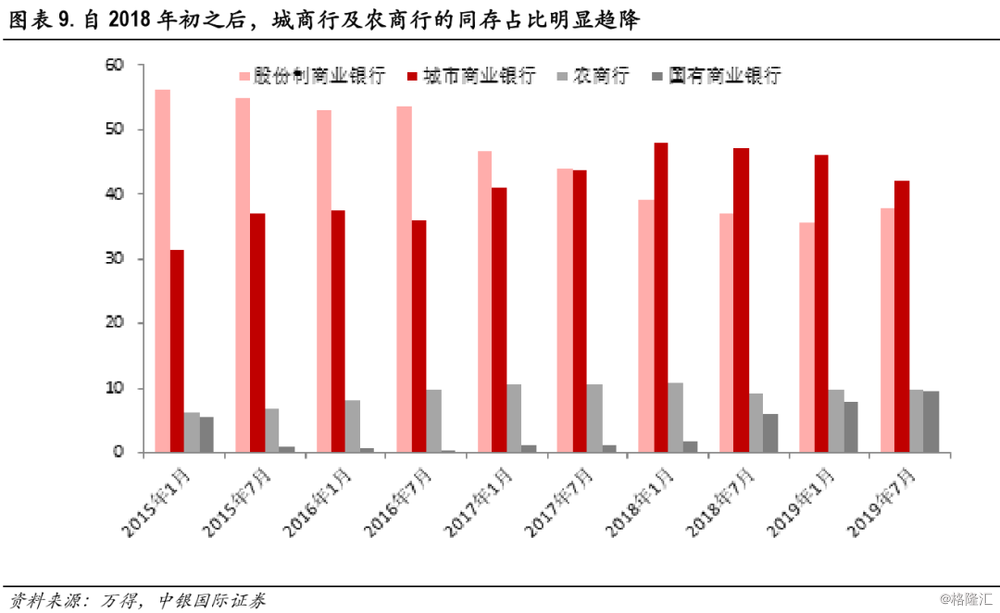

包商银行事件只是推手,银行的流动性分层的现象早已出现。

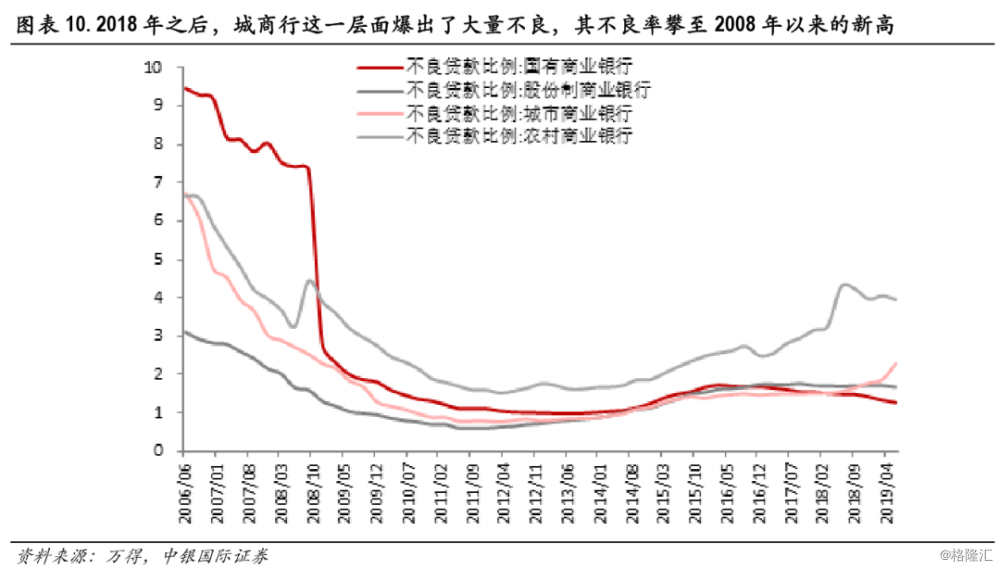

其原因一则是在同业存单纳入同业负债后,“存单套存单”的现象被明显遏制,这时不但中型银行发行存单的意愿大打折扣,而且小型银行的存单也随之大量失去了买盘。从同业存单的市场结构可以看到:自2018年初之后,城商行及农商行的同存占比明显趋降;二则是2018年之后,城商行这一层面爆出了大量不良,其不良率攀至2008年以来的新高。

这一趋势是难以单纯靠货币宽松而逆转的,后面中小银行可能仍将面临一定的困境。

1)银行的流动性分层主要源于人为监管的加码,同业存单的资质下潜的通道被部分堵死,这在客观上加大了中小银行的风险环境。银行并没有像企业那种自主灵活且及时调整资产的能力,银行的风险在很大程度上要靠资产规模的不断上升来稀释,一旦出现银行缩表,虽然不一定意味着银行会出现违约,但至少意味着银行在资产和负债的摩擦在增加,这会大大增加银行的风险。

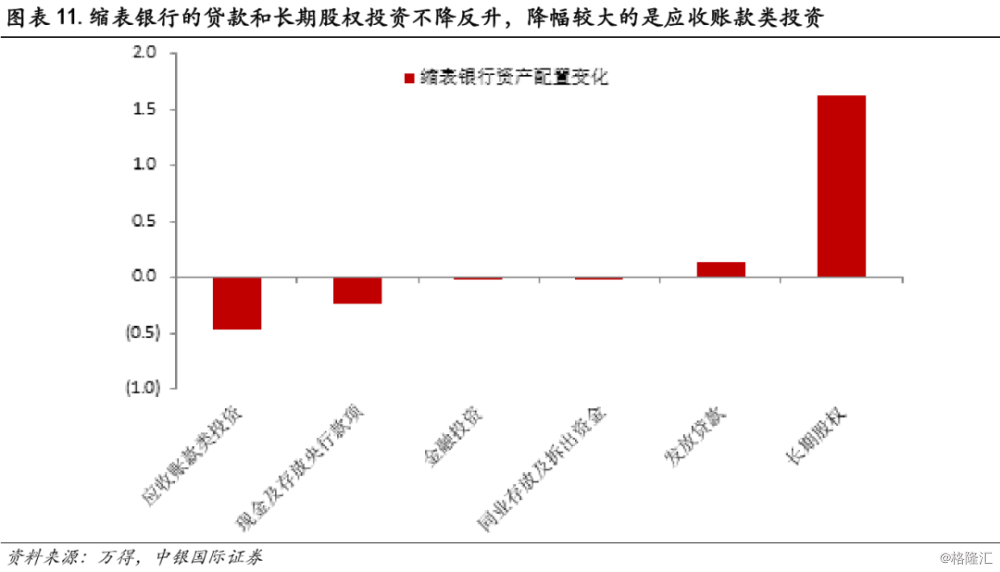

2)当前银行的缩表对实体尚未构成太大程度的影响,这导致政策当前没有反转的理由。从资产端来看,缩表银行的贷款和长期股权投资不降反升,降幅较大的是应收账款类投资。这一项的大部分是配资金信托和理财产品的通道资金,而该项明显缩水的背后是整个资金的去通道化。这个事实应该符合政策意图,因而当前的监管政策尚难以放松。

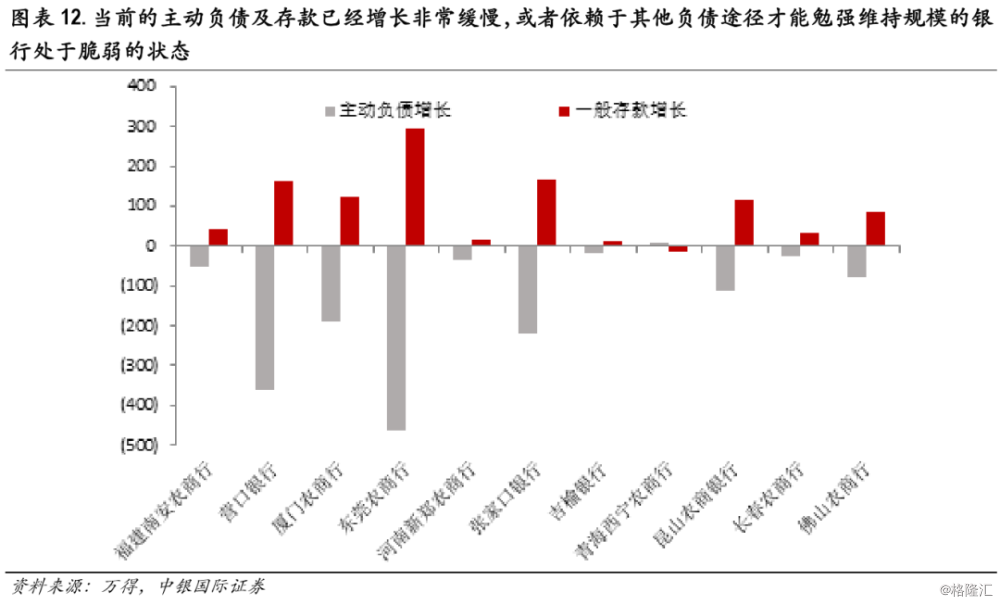

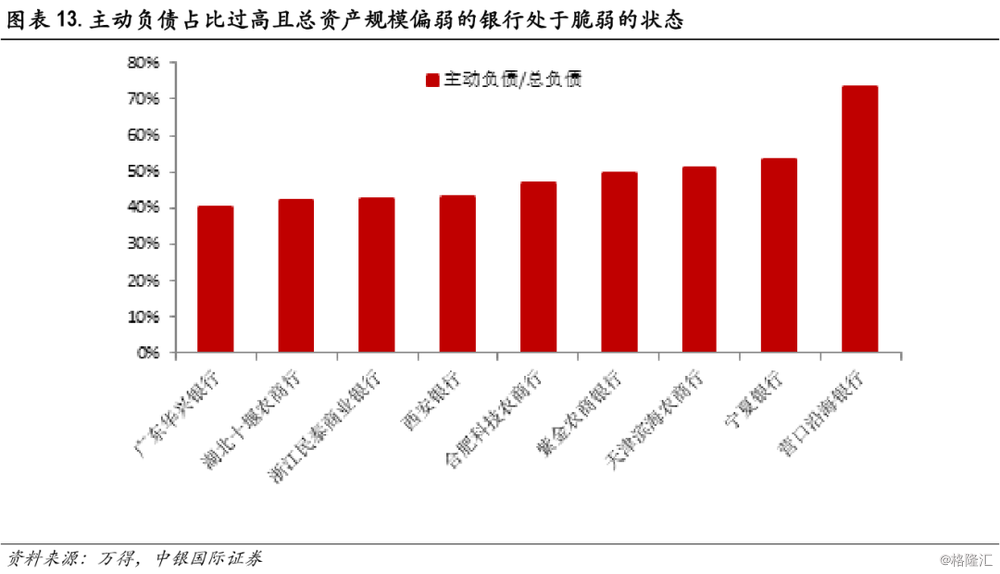

但银行的脆弱性在增加,一旦某家银行去负债化的斜率过高,导致的挤兑风险甚至是未来可能逐步传导的全盘风险是我们越来越需要重视的事情。除了目前在缩表的银行之外,还有高达9%的银行已经处于相对脆弱的状态。一是当前的主动负债及存款已经增长非常缓慢,或者依赖于其他负债途径才能勉强维持规模的银行;二是主动负债占比过高且总资产规模偏弱的银行。

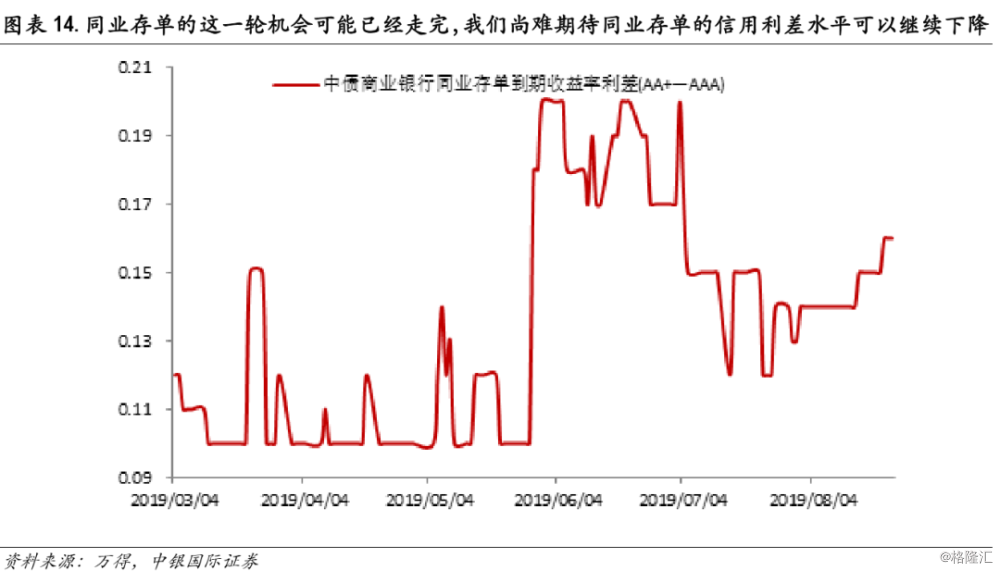

银行分裂的结构可能对当前实体层面高信用及低信用主体在融资难度上分裂的局面同样形成了一些贡献,但今年以来,广义基金的负债端的修复弥合了实体层面的裂痕,但银行体系的分裂仍然比较明显。在后包商银行时期同业存单的利差修复之后,同业存单的这一轮机会可能已经走完,我们尚难期待同业存单的信用利差水平可以继续下降,目前在同业存单上信用下潜需要更加小心谨慎。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论