文|娱乐独角兽 Mia

“听到一个段子:2019年可能会是过去十年最差的一年,也是未来十年最好的一年。”2018年底,美团创始人王兴在饭否上留下了这句既悲观,又乐观的预言。

2019年8月23日,美团首次迎来一个辉煌的拐点,交出一份“最美的财报”:美团点评(03690.HK)当日盘后公布了2019年Q2季度及中期财报,截至2019年6月30日,美团第二季度GMV达到1592亿元,同比增长28.7%;营收227亿元,同比增长50.6%;毛利79亿元,同比增长179.5%,环比增长56.6%。

最重要的是,公司经调整EBITDA达23亿元,经调整净利润15亿元,未经调整盈利达到8.76亿元,高于市场预期亏损14.5亿元,去年同期亏损77亿元,今年Q1季度亏损14.33亿元。这是美团成立9年以来首次实现整体盈利。

截至今年6月30日的12个月内,美团点评平台上的每位交易用户平均年均交易笔数由去年同期的21.4笔增长至25.5笔,增长19.1%;年度活跃商家由去年同期的510万家增长至590万家,增长16.2%;平台交易用户数目达到4.23亿,同比增长18.4%。

8月26日,港股恒生指数重挫近2%,受财报利好刺激,美团股价逆市大涨,一度涨超10%创历史股价新高,收盘价报76港元,涨8.57%,市值约合4403亿港元。

“吃喝玩乐住行”闭环渐成:谁是“现金奶牛”,谁在拖累业绩?

如同王兴“九败一胜”的坎坷创业史一般,美团的股价也走过了跌宕起伏之路。2018年9月20日,创立8年的美团终于在港交所挂牌上市,发行价为69港元,开盘10分钟即上涨6.16%。但上市仅仅四个交易日,美团就遭遇了破发。去年10月中旬,美团点评市值一度跌破3000亿港元,市值蒸发过千亿港元。今年1月3日,其股价创下40.25港元的新低,相比发行价跌去42%。

但自2019年以来,美团股价总体呈震荡回升趋势,涨幅累计高达73.91%。今年7月,美团点评股价重回发行价,市值超越百度约100亿美元。

由财报信息来看,对美团营收贡献最大的分别是两大支柱业务:餐饮外卖以及到店酒旅。餐饮外卖收入128.45亿元,占比58.1%,到店、酒店及旅游业务实现收入52.45亿元,占比24.4%。

这也是美团的外卖业务首次实现盈利。外卖业务毛利由2018年同期的14亿元增长至29亿元,毛利率提升至22.3%,由2018年同期的15亿笔增长至21亿笔,客单价同比增长1.4%。美团CFO陈少晖专门指出了下沉市场对美团的重要性:“二季度下沉市场的外卖交易数量增速高于一二线城市,并且下沉市场贡献了大部分的订单。”

财报中将外卖业务的优异表现归结为外卖行业的优势季节:第二季度的运力较为充足且全国天气状况最为有利,有助于最大限度地减少向外卖骑手支付的季节性奖励金额,因此是盈利能力最强的季度。

除此之外,规模效益也在逐渐显现:二季度日均订单量超过2290万笔,7月29日,王兴在微博宣布美团外卖成长9年后当日订单量突破3000万单记录。交易笔数推动订单密度提升,摊薄了平均配送成本,大数据收集也有利于优化路线算法,提高配送效率。

外卖业务盘子虽大,但毛利率远不及到店业务,团购、到店支付等成熟的到店业务则为美团带来了强劲的现金流。本季度美团的到店业务毛利率轻微下降两个百分点,但仍高达88.8%,下降原因主要由于数据库改进项目导致物业、厂房及设备折旧以及带宽及服务器托管费增加以及增加网络流量成本以支持在线营销收入增长。

不同于侧重商务出行的携程,美团在本地化O2O生活服务行业中用户粘度、市占率很高,为美团的在线营销业务扩张、与商户的广告议价能力带来了很大的想象空间。

本季度美团亏损收窄,实现盈利与出行业务战线收缩息息相关。今年3月美团发布的2018年全年业绩报告显示,受收购摩拜、发展出行等新业务持续投入的影响,美团2018年经调整的亏损额为85.17亿元。

截至2019年6月30日止,若干摩拜单车的使用期限已到期,不再产生任何折旧费用,美团尚未大量投放新的替代单车,而令折旧和经营亏损大幅减少。此外,美团继续优化定价策略,并适当增加骑行费及每月订购费。加上美团打车覆盖42个城市,小象生鲜规模缩减,因此,包括To C端的共享单车,网约车,食杂零售和To B端的餐饮管理系统等几大板块组成的新业务,毛利率由2018年同期的-76.4%改善为9.1%。

王兴对于打通“吃喝玩乐住行”生态闭环的想象正在逐步完善成形。凭着To C端的高市场占有率,美团对供应链、餐饮管理系统等To B端变现也可能逐步提升。下沉市场、外卖客单价上升、下午茶习惯等都是外卖行业增量市场逼近天花板时,可供挖掘的机会。

在财报电话会议中,王兴认为:“中国大概有8亿6千万城市人口,每人每天吃三顿饭,每天就是25亿顿,美团只占据了其中不到2%的市场。以后我们还会继续增长,因为中国的人均可支配收入在不断上升,而人们出于对便利性以及可选择范围的考虑也会倾向于不在家做饭。”

竞争风险加剧:饿了么、美团在外卖市场上的双寡头争雄

昨日,据《晚点LatePost》报道,美团点评将在全国大规模重启共享充电宝项目。这个项目于2017年第一次开始小规模测试,后两度被搁置,此次第三次启动将是一次正式的大规模扩张。

与重资产模式、盈利困难的共享单车相比,共享充电宝是一个更小型、应用场景高频的市场,同时进入门槛较低,有盈利保障。据腾讯创业测算,每个充电宝机柜4个月便可回本。巨头美团进入将导致共享充电宝行业洗牌。

不过,其醉翁之意,显然不只是为了盈利。在收缩连累业绩表现、烧钱的共享单车业务战线后,美团需要找到新的受力点,完成外卖、酒旅、到店业务的联动,打通其庞大的线下餐厅、咖啡厅资源,共享充电宝是相对于共享单车更价廉物美的替代品。在各大平台纷纷面临互联网人口红利见顶的焦虑之际,共享充电宝或将成为新的流量入口。

行业竞争加剧是美团面临的风险之一。外卖市场上,饿了么、美团双雄对峙的局面已然形成,并或将长期维持下去。2019年3月,在一二线城市表现不错的口碑饿了么开始向100个三四线城市全面进发,渗透进美团更具优势的下沉市场,5月宣布将在全国200个重点城市打造“数字化一条街”,并逐渐与支付宝、优酷、天猫、淘宝等打通生态和数据,共推联合会员。

据阿里巴巴日前发布的2020财年Q1季度报告显示,饿了么外卖业务运营效率改善,GMV增长,本季度营收同比增长137%,平均客单价也有所增长。

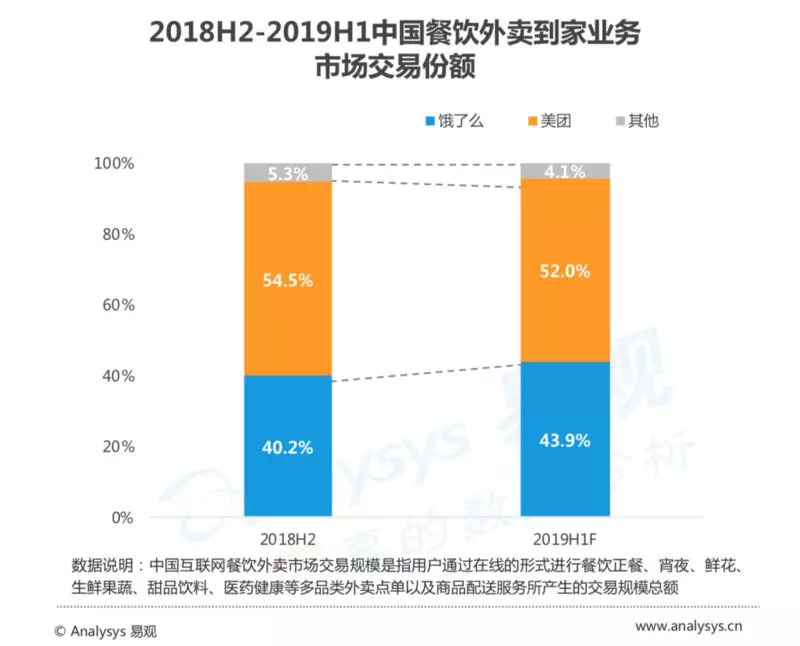

据易观6月27日发布的《2019上半年中国本地生活服务行业洞察》显示,中国本地生活服务市场2019上半年的线上交易规模达到9159.8亿元人民币,其中美团外卖市场份额为52%,饿了么市场份额为43.9%。截至2019年5月,饿了么商家版APP月活人数达454.4万人,美团外卖商家版APP月活人数达335.5万人。

饿了么和美团之间的战火,不仅存在于对餐饮外卖的争夺,对下沉市场的争夺,同时也蔓延到广域的即时配送业务。今年5月,美团推出“美团配送”品牌,开放配送平台,与家乐福、CFB集团、百果园、多点、叮当快药达成合作。6月5日,饿了么正式宣布旗下即时物流平台蜂鸟品牌独立,并升级品牌名为蜂鸟即配。蜂鸟即配将在未来3年里建设2万个全数字化即配站,拓展到更多行业和区域。

O2O平台靠补贴大战抢夺商户、用户,换取高速规模扩张将成为过去式。随着物联网、人工智能的高速发展,在数字化餐饮、无人零售或将成为未来主流趋势的情景下,饿了么、美团又将进化出怎样的形态呢?

评论