文|五谷财经

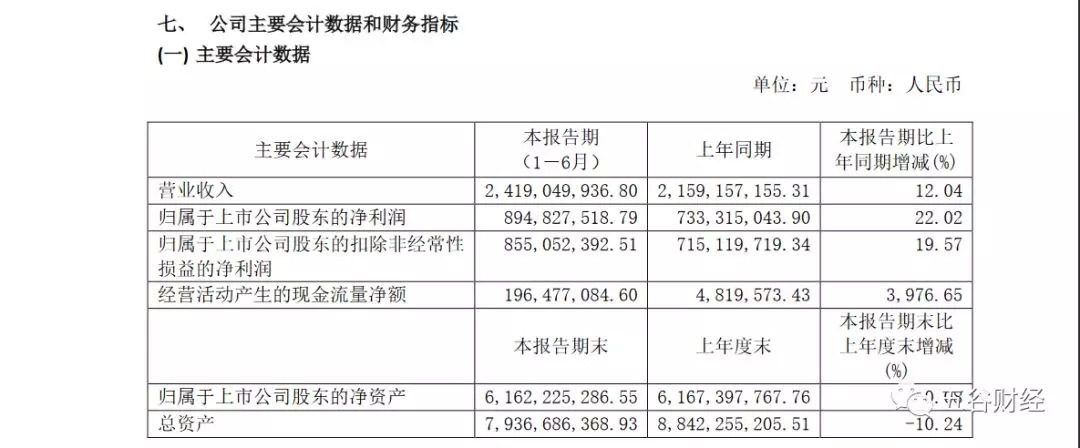

8月27日,口子窖(603589.SH)发布了2019年半年度报告,实现营业收入约为24.19亿元,与去年同期约为21.59亿元相比,增幅在12%左右;归属于上市公司股东的净利润约为8.95亿元,相较于2018年上半年7.33亿元,增幅在22%左右。

对此,口子窖方面表示,面对错综复杂的经济形势,以及白酒行业深度调整和消费形势急剧变化的双重压力,2019年上半年,公司进一步拓展市场,完善产能布局,强化内部管理,主要经济指标呈现了稳步增长的良好势头。“营业收入增长主要系公司中高档产品销量、收入增长所致。”

招商证券则在研报中指出,口子窖战略目标长远,注重稳健经营,可谓是白酒行业内穿越周期的长跑型选手。

在继承传统老口子和口子酒品牌的基础上,口子窖也在顺应消费升级的需求,加大了新产品开发的力度,推出口子坊、口子美酒、口子窖系列中高档白酒产品。目前,口子窖已经形成了高、中、低档全系列的产品序列。

数据显示,2019年上半年,口子窖的高档白酒、中档白酒和低档白酒,分别实现收入约为22.82亿、0.68亿和0.47亿元,同比增幅各在12%、31%和21%左右。

口子窖方面表示,在消费者对白酒行业口味需求日益多元化的趋势下,白酒市场竞争日趋激烈;口子窖作为融合了浓香、酱香等多种香型口感特色的兼香型白酒的代表,在细分行业具有领先优势,市场空间潜力巨大。

据悉,口子窖在安徽省内市场进一步实施渠道下沉,强化了酒店渠道的掌控力,同时加强了与重点工商企业、重点消费类企业与消费带动核心群体的公关推广工作;安徽省外市场点状化发展重点市场,寻求整体市场有节奏的稳健推进,稳步推进口子窖销售网络的全国化布局。

数据显示,2019年上半年,口子窖来自安徽省内和安徽省外的收入各自约为19.27亿和4.7亿元,同比增幅各在9%和27%左右。

对此,口子窖方面指出,继续推进市场分类管理原则,深化一地一策运作思路,支持重点市场快速形成基础,扶植培育市场走上快速发展轨道,保障了市场健康有序发展。

但是,《五谷财经》也注意到,截止2019年上半年末,口子窖预收款项约为5.15亿元,与期初9.18亿元相比,降幅在44%左右;口子窖方面给出的解释则是,主要系期初预收的货款本期已销售发货所致。

“今年上半年,不少白酒企业为了继续保证业绩较快增长势头,都加快了预收款确认收入的节奏,因此,预收款余额自然会下降,”一位证券从业人士告诉《五谷财经》,资本市场给予白酒板块的期望太高,无形之中给了白酒企业很大的压力,这不是一个好的事情,“任何企业都不可能持续快速增长,所以投资者应该认可并理解白酒企业业绩增速放缓的现实,因为这才符合市场规律。”

白酒市场为充分竞争市场,口子窖所处淮河流域周边及主要市场安徽省内的白酒生产企业众多,比如古井贡酒、迎驾贡酒和金种子酒,并且,近年来贵州、四川、山西等其他地域的白酒厂家不断发展,口子窖所面临的市场竞争日趋激烈。

8月26日,古井贡酒(000596.SZ)发布了2019年半年度报告,实现营业收入约为59.88亿元,与去年同期47.83亿元相比,增幅在25%以上;归属于上市公司股东的净利润约为12.48亿元,相较于2018年上半年8.92亿元,增幅在40%左右。

对此,招商证券在研报中表示,今年春节以来,古井贡酒在省内表现更为强势,增速更快,如重点市场合肥古井贡酒投入力度更大,市场份额提升明显,口子窖策略相对保守,增速较古井贡酒略慢一些,市场担心口子窖在省内与古井贡酒的差距会逐渐拉大,从而压制口子窖的估值。

业界则指出,安徽省内“升级+集中”趋势下,预计口子窖和古井贡酒的市占率均将持续提升,但古井贡酒进攻性更强,口子窖风格更偏稳健,预计古井贡酒的份额提升速度更快,口子窖与古井贡酒的份额差距将进一步拉大。

评论