文|猎豹全球智库 肖海燕

AI四小龙,终于有人迈出了IPO的第一步。

第一个吃螃蟹的是由清华姚班三位顶级学霸成立的旷视科技;不过和AI四小龙中的云从和依图倾向科创板不同,旷视科技转战了港交所,这也意味着如果审批顺利,几个月后,旷视即将成为AI四小龙中的上市第一股。

2011年成立的旷视,仅用8年时间,估值高达45亿美金,成为了中国最大的云端人脸识别身份验证解决方案供应商,虽然AI行业超高的估值让其备受质疑,但是它表现出来的高成长性,依旧令许多创业机构艳羡。

纵观旷视等AI企业的生存环境,一边是投资机构对AI企业的衡量标准已经超越算法、人才、数据,进入考量商业价值的后半场,一边是包括同行、传统企业越来越多的竞争对手挤入赛道,让想要突围这场AI视觉商业化争霸赛的选手难度越来越大。

日前旷视在港交所提交了长达557页的招股说明书,接下来我们将从财务数据、竞争环境、战略布局三大维度分析旷视究竟是怎样一家公司,它是否在强竞争的环境下突出重围,以及上市后又会面临哪些挑战?

敲黑板

分析师结论

- 个人物联网业务最具赚钱能力

- 城市物联网营收占比最大,主因安防市场前景较大,面临三路竞争对手直接竞争

- 战略上强调平台打法,与商汤科技高度雷同

- 高成长、高估值、高竞争的特征,让上市后破发的市场猜想有了依据

财务层面:依靠政府补贴主营业务仍亏损

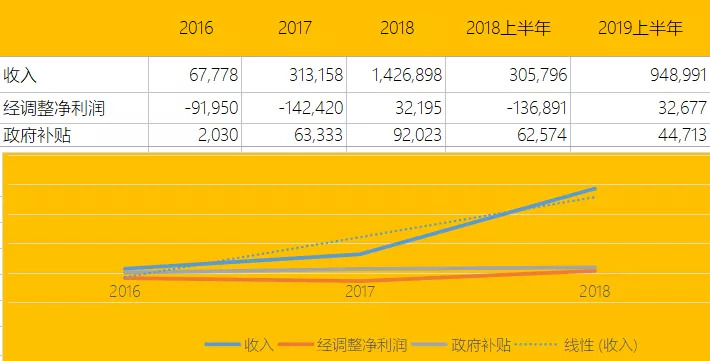

由于冲击IPO,旷视成为AI四小龙中公布财务情况的第一家,在营收和净利润上,旷视保持了较好的增速,美中不足的是,排除政府补贴等因素,旷视依旧亏损。

招股书数据显示,自2016年到2018年,旷视的营收分别为6778万、3.13亿和14.27亿,复合年增长率高达358.8%,今年上半年收入达到9.49亿,同比增幅超过了210%。

图片来源:猎豹全球智库 单位:千元

至于净利润,和美团、小米上市时情况一致,排除“按公允价值计入损益的金融负债公允价值变动”这一因素。调整后2018年净利润为3220万,2016年及2017年的经调整净亏损分别为9200万及1.42亿;2018年及2019年上半年,经调整净亏损及净利润分别为1.37亿及3270万。

不过值得注意的是,在2019年上半年以及2018年,旷视还分别获得了政府补贴4471万和9202万,如果排除政府补贴这一因素,在这两个时间节点,旷视的主营和净利润均为亏损状态。

1. 毛利率达64.6% 印证软硬一体化业务逻辑

旷视招股书公开,一定程度上揭开了AI四小龙盈利能力的面纱。

图片来源:猎豹全球智库

招股说明书显示,2016年旷视整体的毛利率仅有31%,而到了2019年上半年,这一数据已经上涨至64.6%,涨幅已经超过一倍。我们究竟该如何来看待旷视这一毛利率?

旷视是以软件起家,目前逐渐在向软硬一体化看齐,就拿海康威视和大华科技来说,今年上半年,它们的毛利率分别是46.33%和40.37%,而旷视要多出18.27%和24.23%;即便是与AI语音三巨头之一的科大讯飞50.45%的毛利率相比,旷视仍要高出许多,可见与这一行业类比,AI视觉行业毛利率情况较为可观。

但是如果是拿他与同样是做计算机视觉的公司相比,情况就大为不同,例如目前已经在科创板上市的虹软科技,2016-2018年,虹软科技的毛利率分别高达92.30%、93.66%、94.29%,如此一比,旷视显得有些相形见绌。

不过这也符合旷视的业务逻辑,在个人物联网领域旷视平均毛利率达到90%(下文有详谈)实际与虹软科技不差上下,但由于 2015 年起开始涉足硬件,陆续推出了摄像头、人脸识别面板机、搬运机器人等软硬件结合产品,让他硬件产品的毛利率远远不及软件,因此这才导致旷视要低于软虹科技,这正好也反映了旷视软硬一体化的战略。

3. 面临一定库存压力 存在减值风险

图片来源:猎豹全球智库 单位:千元

在招股说明书中,旷视在强调风险因素时提到关于库存的风险。数据显示,2019年上半年,在净利润仅仅只有3270万的情况下,却面临着2.2亿的库存压力,而这一数据在去年年底仅为1.18亿,库存涨幅接近一倍。

对此,旷视解释道,这些包括室内机器人产品的组件,主要是为了避免供应短缺而存在的;同时旷视也强调,有多项因素并非公司能够控制要注意风险,比如客户的需求变化和产品是否发布成功等,这些因素均有可能让库存产生减值与损失,不过未来公司也将执行更加严格的库存控制。

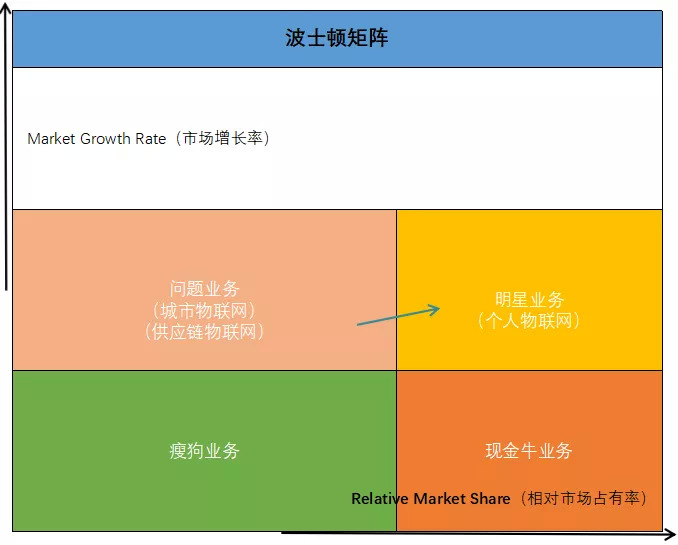

竞争环境:面临三路对手围剿 缺乏核心场景壁垒

旷视的业务构成由个人物联网、城市物联网、以及供应链物联网三大业务组成。其中个人物联网有手机安全、手机影像解决方案、人工智能在线平台和在线身份验证平台;城市物联网则有城市、楼宇、教育数字化解决方案;供应链物联网为仓储、工厂制造、零售行业数字化解决方案。

图片来源:猎豹全球智库

借用布鲁斯·亨德森的波士顿矩阵理论,我们理解,目前旷视的个人物联网业务为明星业务,一方面是拥有了较高的市场占有率,另一方面也呈现出了较高的业务增长率;其次城市物联网由于在市场占有率上面临多方竞争对手,但是能够保持较好的增速,因此我们归结于问题业务;同样供应链物联网刚刚起步,有市场增长率但是市场占有率不足,也归结于问题业务,不过公司随着技术和市场的积累,供应链物联网这一业务有望向明星业务迈进。

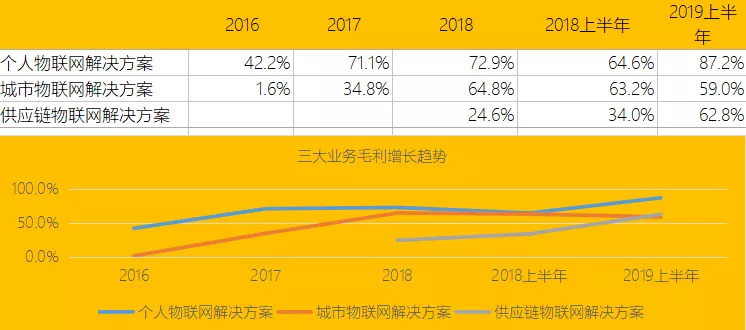

1. 个人物联网:毛利最高,但与商汤、虹软直接竞争

图片来源:猎豹全球智库

为什么说个人物联网业务是明星业务?

还有一层因素为在旷视所有的业务中,它毛利率最高,数据显示,个人物联网解决方案(SaaS)在今年上半年的毛利已经高达87.2%,其中个人设备的近几年的平均毛利率超过90%。

根据灼识咨询报告,按2018年收入计算,旷视是中国最大的云端人脸识别身份验证解决方案供应商,占据了60%的市场份额,同时在2018年在中国制造生产的配备身份验证功能的安卓智能手机中,超过70%使用了旷视提供的基于人脸识别的设备解锁解决方案。

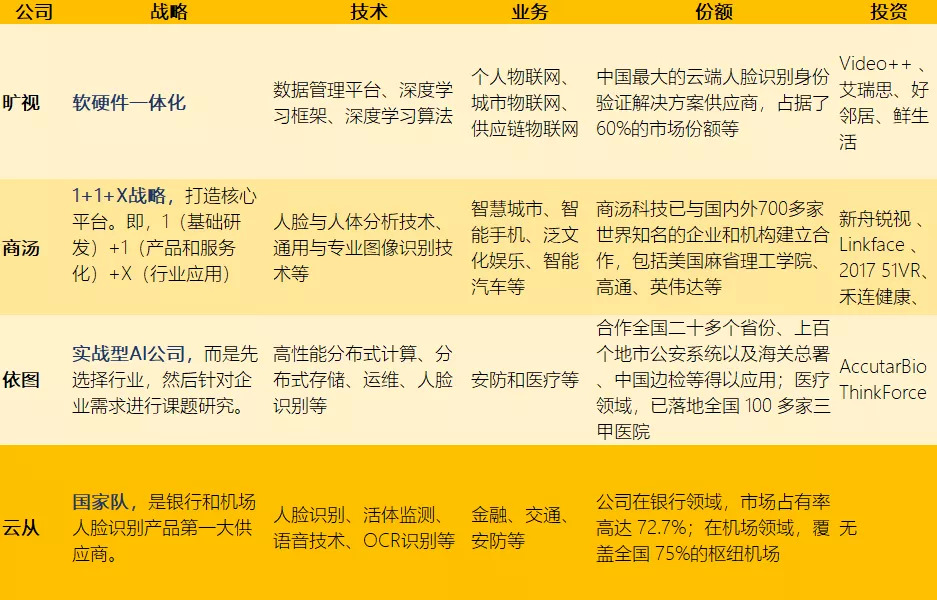

即便如此已经获得可观的份额,未来这一业务也面临着与包括商汤、软虹等竞争对手的高度竞争。根据现有的公开资料,目前,商汤在为OPPO、VIVO、小米、魅族、一加等手机厂商提供技术方案,提供的技术服务包括人脸解锁、智能美颜、智能滤镜、背景虚化、智能相册方案等。

比对旷视科技的客户,也包括OPPO、VIVO、小米、诺基亚、荣耀、锤子等,服务范围同样是以人脸解锁为主的各类基于人脸识别的应用。再拿虹软科技来说,它所提供的视觉人工智能解决方案也主要应用于智能手机行业,主要客户包括三星、华为、小米、OPPO、vivo、LG、索尼、传音等全球知名手机厂商。

客户的高度重合,可能跟市场上的手机厂商大多不愿冒险押注一家供应商有关,但是不可否认的是,随着越来越多竞争对手的加入,未来这一领域的竞争必然将更加激烈。

2. 城市物联网:营收占比最大,受华为、传统安防等三路对手围剿

旷视个人物联网业务虽然具有较高的毛利率,但是营收占比最大的却是城市物联网,在今年上半年这一业务直接占到总收入比重的73%。

图片来源:猎豹全球智库 单位:千元

但现实就是这么残酷,这项业务将是旷视所有业务中竞争最激烈的一个。

在计算机视觉所有应用场景中,由于安防具备场景明确、基础技术积累充分、下游市场巨大、政府政策鼓励等特质,导致参与者众多,而旷视的城市物联网的业务,有很大一部分等于切了安防行业的蛋糕。

在这个行业,以软件起家,也在向硬件扩展的旷视,至少面临着来自三路对手的直接竞争,一是商汤、依图等同行业的AI科创企业的蚕食,第二类是以海康威视、大华股份为代表的传统安防企业,他们在安防的道路上发展了十几年,比起刚刚商业化的旷视,对行业拥有更多积淀;第三类则是,包括华为等大型厂商。

虽然目前这三股力量的侧重点各有不同,但竞争格局逐渐开始走向同一层面,即开始逐渐地由单纯的算法提供商向设备和解决案的提供商转变。

国金证券在《AI 视觉与语音专题分析报》中提到,软硬件一体化是打造商业闭环的必要条件,仅依靠算法无法满足行业客户的整体需求,安防行业内 AI 算法提供商可以获得部分项目机会但始终无法撼动安防设备龙头的地位即是最明显的例证。

因此可以说,安防这一领域已经硝烟四起。因此面对这种竞争格局,旷视想要打赢这一战役,或者说将城市物联网这一业务由问题业务变成明星业务,难度无疑将增大。

战略层面:强调平台打法 与商汤高度雷同

在战场上,想要获得胜利,除了提高核心作战能力,采取差异化的竞争战略也是一种智慧的做法,不过旷视似乎并没有采取此种战略,至少在商业模式与商汤产生了高度的雷同,二者均强调平台的打法,例如商汤推出了SenseAR开发者平台,旷视则推出了系统化AI算法引擎brain++。

图片来源:猎豹全球智库

二者均是以人脸识别技术等起家,逐渐拓展到人体识别等领域,加上GPU超算中心和云计算平台,逐渐将自身打造成一个基础的人工智能平台,然后探在应用端的迅速落地。只不过在表述上,旷视强调进军 AIoT,打造个人、城市、供应链大脑,而商汤强调1+1+X战略,打造核心平台,即,1(基础研发)+1(产品和服务化)+X(行业应用)。

就连布局上下游,二者的打法都极为相似,都用投资的方式,布局了大文娱及新零售等领域,加上二者的股东层面均有阿里相关资本,种种因素夹在一起,也难怪市场会有未来两家很有可能将合并的猜想。

依图和云从则强调了差异化竞争,它们注重在垂直领域的深耕,其中依图侧重安防和医疗,目前已经部署超百家医院,云从则走金融与交通路线,在银行和机场两个场景分别获得超70%的市场份额。

结语

557页的招股说明书,实际展示的是旷视的A面与B面,一面是营收、毛利率的高速增长,一面是面临着三路对手同台竞技的竞争环境,再加上已经是45亿美金的超高估值,于是市场也出现了上市后是否会破发的声音。

但是,不管上市后是扶摇而上,还是破发,我们都更愿意去相信印奇在招股书开篇说的:人工智能是一场一直持续的无限游戏,即便规则和参与者会不断改变,但面对星辰大海,我们永不言弃,始终相信人工智能终将超越这个时代......

评论