记者 |

8月29日晚间,韵达股份(002120)公布了2019年上半年业绩报告。

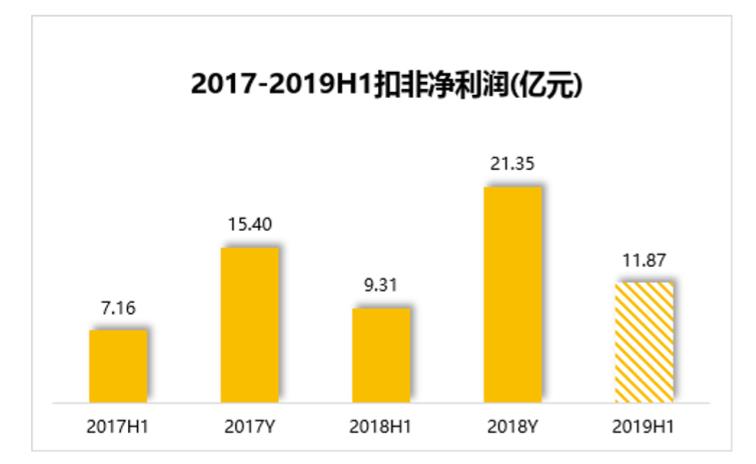

报告显示,韵达2019年上半年实现利润总额17.59亿元,同比增长30.53%;实现归属于上市公司股东的净利润12.96亿元,同比增长29.60%,其中归属于上市公司股东的扣除非经常性损益的净利润11.87亿元,同比增长27.46%。这得益于韵达快递业务高质量稳健增长及持续的成本管控作用。

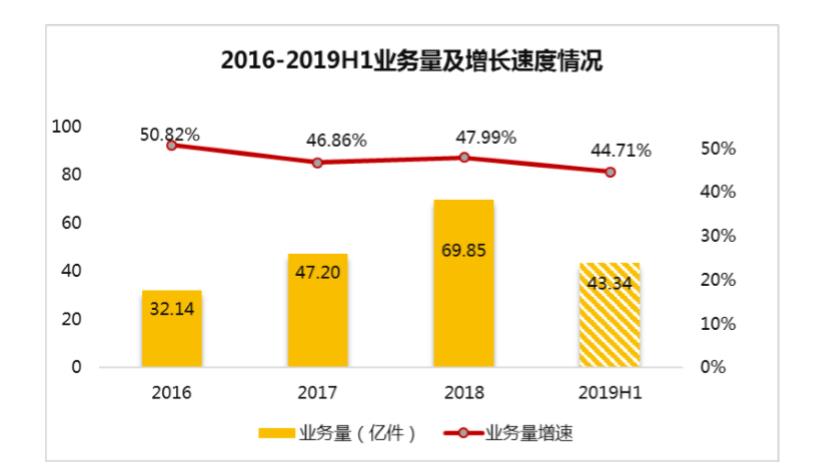

报告期内,韵达累计完成快递业务量43.34亿票,同比增长44.71%,增速高出行业平均增速超过19个百分点;快递市场份额已达15.62%,较去年同期提高2.06个百分点,在行业内仅次于中通19.9%的市场份额。

报告显示,韵达2019年上半年实现营业收入155.54亿元,同比增长163.51%。其中:快递服务业务收入142.83亿元,同比增长174.24%;单票快递业务收入3.30元,同比增加1.56元/票。

值得注意的是,自2019年1月1日起,韵达对快递服务派件模式进行调整,由原来的“揽派两端加盟商(网点)之间直接进行派件服务”调整为“统一由公司通过向派件端加盟商采购服务的形式向揽件端加盟商提供派件服务”。

韵达上半年营收的迅猛增长不仅受快递业务量增长带动,更受益于前述快递服务派件模式进行调整,增加了快递派费收入项目。同样的,韵达的单票快递业务收入增加,也主要因为报告期快递服务派件模式进行调整等因素所致。

与此同时,受派件模式调整带来的影响,派送服务成本也相应增加,韵达在2019年上半年的营业成本猛增216.04%,达132亿元。报告期内,韵达的研发投入3997.47万元,同比增加33.51%,主要系研发人员增加所致。

在成本管控方面,韵达基于科技创新和精细化管理,针对分拣、运输等关键环节进一步改善:在核心区域、核心路线提升牵引车比例和平均装载率;专项开发“车货匹配”、“空载车辆管理”等在途配载系统,根据大数据呈现的运输车辆、货运量和包裹节点,动态调整路由线路,进一步提升车、货、装载率的匹配程度;按需要对部分自动化分拣设备进行更智能、更高效的升级改造;继续推进货品结构优化,进一步减少中转环节。

主要财务指标方面,韵达总资产186.14亿元,较期初增长2.95%;归属于上市公司股东的净资产120.82亿元,较期初增长5.42%;加权平均净资产收益率(ROE)10.71%,同比下降3.6个百分点;经营活动产生的现金流量净额16.49亿元,同比增长87.62%;公司现金及现金等价物及短期理财余额总计为77.16亿元,同比增长1.78%,其中短期理财余额为59.90亿元。

报告期末,韵达在全国拥有3575个加盟商和30070个网点/门店/服务部(含加盟商),加盟比例为100%,网点数量较年初增加15%;快递服务网络已覆盖全国31个省、自治区和直辖市,县级以上城市覆盖率已达95.45%;已开通30个国家和地区的国际物流服务网络。

评论