文|头豹研究院

中国新能源汽车市场综述

1.1 中国新能源汽车行业定义及分类

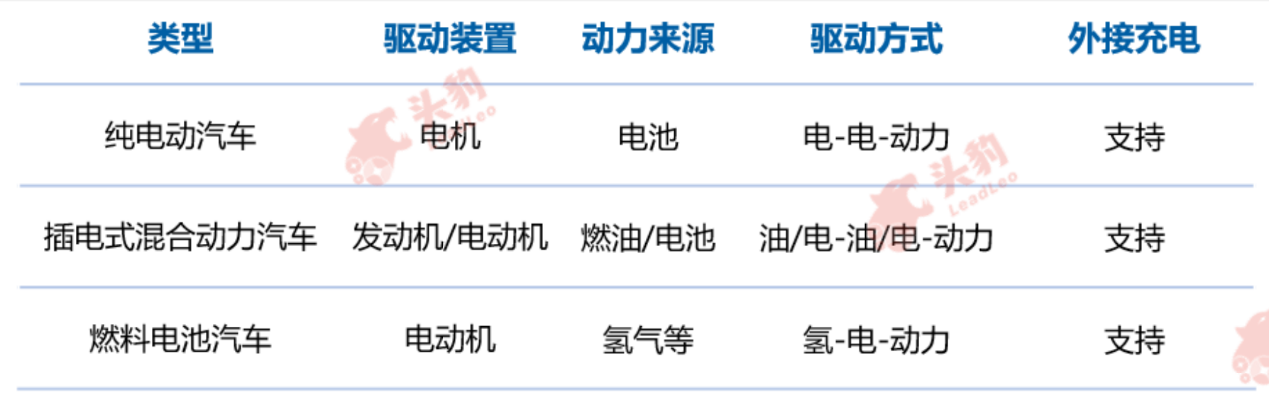

新能源汽车是指使用非常规车用燃料(汽油、柴油等)作为动力来源的汽车。由于长期大规模开发,全球化石能源短缺及环境污染问题日益严重,新能源汽车由于在减少空气污染和缓解能源短缺等方面具有显著优势受到了各国政府的高度重视,已成为全球汽车产业发展的重要细分领域。根据《电动汽车术语》GB/T 19596-2017的定义,新能源汽车可分为纯电动汽车、插电式混合动力汽车及燃料电池汽车三类(见图2-1),其中纯电动汽车与插电式混合动力汽车是中国市场上最常见的新能源汽车类型。

图2-1 新能源汽车分类

来源:头豹研究院编辑整理

Ø 纯电动汽车是指驱动能力完全由电能提供、由电机驱动的汽车。电机的驱动电能来源于车载可充电储能系统或其他能量储存装置。

Ø 插电式混合动力汽车是指能够至少从可消耗燃料和可再充电能(能量储存装置)两类车载储存的能量中获得动力的汽车。插电式混合动力汽车车身上同时装有发动机与电动机,车身除装有汽油加注口外,还配备了外接电源接口可为电池充电。

Ø 燃料电池汽车是指以燃料电池系统作为单一动力源或以燃料电池系统与可充电储能系统作为混合动力源的电动汽车,当前的燃料电池汽车主要以氢气为动力来源。

1.2 中国新能源汽车行业发展历程

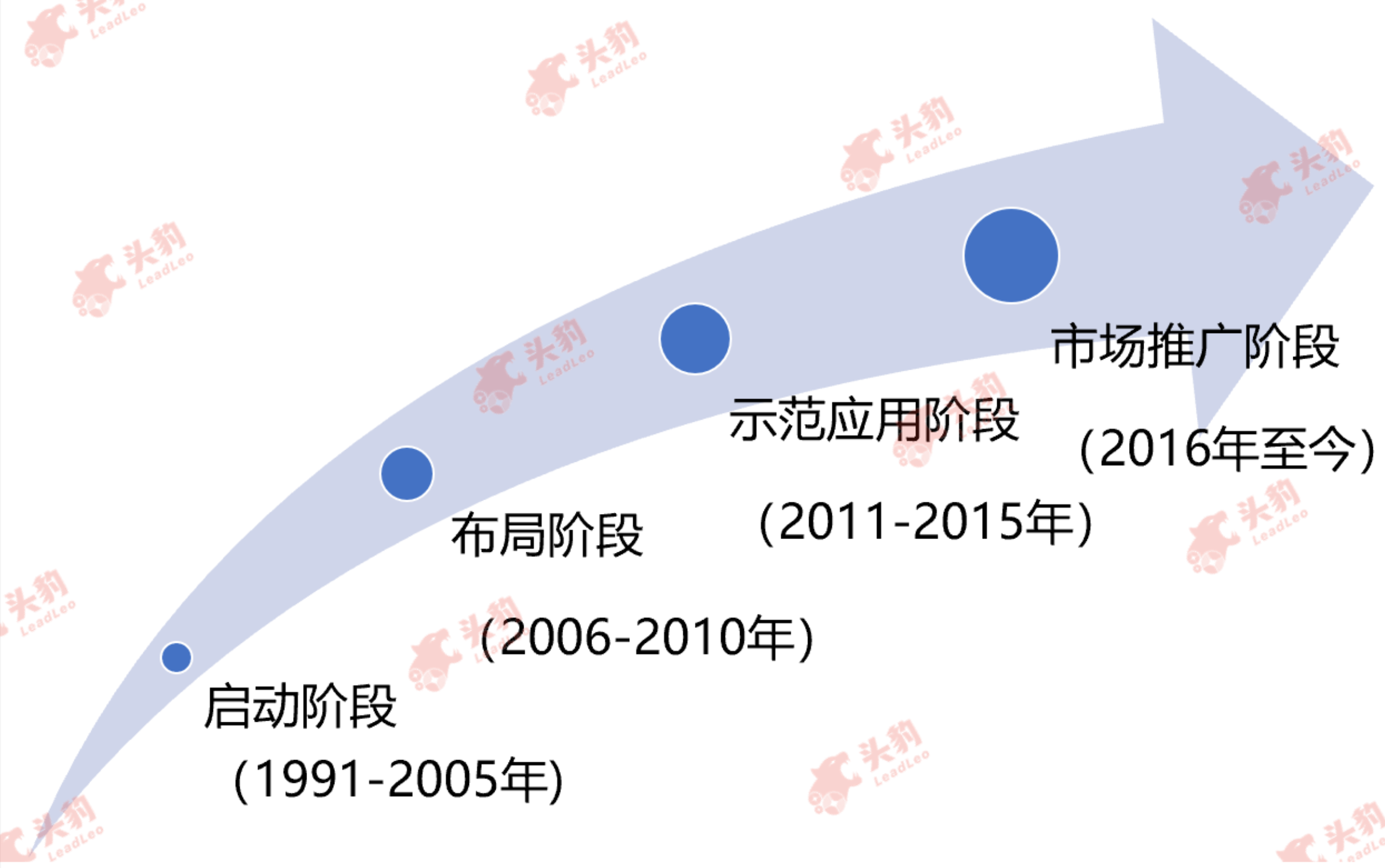

中国新能源汽车行业的发展共经历了四个阶段,分别是启动阶段、布局阶段、示范应用阶段以及市场推广阶段(见图2-2):

图 2-2 中国新能源汽车行业发展历程

来源:头豹研究院编辑整理

启动阶段(1991-2005年):“八五”时期(1991-1995年),中国政府开始组织相关部门展开了对电动汽车及关键零部件的研发。“九五”期间(1996-2000年),电动汽车被列入国家攻关项目和国家重大科技产业工程项目。在启动阶段,中国新能源汽车技术路线主要以“燃料驱动”为主,但在实践过程中,甲醇汽车、乙醇汽车等新能源汽车由于能源运输的问题,仅适于在特定区域进行发展,燃料电动汽车的局限性越发明显。“十五”期间(2001-2005年),国家863计划电动汽车重大科技专项启动,标志着中国电动汽车的发展开始提速。

布局阶段(2006-2010年):“十一五”期间(2006-2010年),中国科技部启动了“863”计划新能源汽车重大项目,确定了“三纵三横”技术路线,“三纵”是指纯电动汽车、燃料电池汽车、混合动力汽车三种整车技术,“三横”是指多能源动力总成系统、驱动电机、动力电池三种关键技术。2007年,中国发改委首次发布《新能源汽车准入管理规则》,允许达到条件的企业和产品开始生产、销售新能源汽车。此后在2008年北京奥运会以及2010年上海世博会上,新能源汽车开展了规模化的示范应用。这段时期,江淮汽车、比亚迪股份有限公司(以下简称“比亚迪”)、郑州宇通客车股份有限公司等电动车陆续上市。在对新能源汽车技术路线进行了长期探索后,2009年,中国科技部与工信部确立了以储能电池技术为基础的新能源汽车为行业发展的主流方向。

示范应用阶段(2011-2015年):“十二五”期间(2011-2015年),电动汽车的科技发展被列入重点专项,电动汽车开始进入高速发展期。2014年,中国制定了新能源汽车的汽车强国战略,明确了新能源汽车中长期发展目标。2015年9月,中国国务院印发了《中国制造2025》,明确指出将“节能与新能源汽车”作为重点发展领域,政府对购买新能源汽车的补贴力度加大,激发了消费者购买热情。自2015年起,中国新能源汽车产销量开始超过美国成为全球最大的新能源汽车市场。

市场推广阶段(2016年至今):这段时期,在市场的不断推广下,中国新能源汽车行业规模持续扩大。2017年12月27日,中国财政部、税务总局、工信部、科技部联合发布了《关于免征新能源汽车车辆购置税的公告》,自2018年1月1日至2020年12月31日,对购置的新能源汽车免征车辆购置税,这将进一步驱动个人用户购置新能源汽车的需求。

1.3 中国新能源汽车行业发展现状

根据中国公安部数据,截至2018年底,中国新能源汽车保有量已达到261万辆,占全球新能源汽车保有总量的50%,在新能源汽车领域,中国已达到世界领先水平。目前中国新能源汽车行业的发展主要集中于纯电动汽车、插电式混合动力汽车以及燃料电池汽车三个方向,其中纯电动汽车在中国新能源汽车中的占比达到75%,插电式混合动力汽车的占比接近25%,燃料电池市场份额可忽略不计。随着新能源汽车补贴政策的退坡、双积分政策的实施以及汽车进口关税的降低,中国新能源汽车行业已由政策驱动下的培育期逐步进入到市场驱动下的快速成长期。尽管近年来中国新能源汽车市场发展迅猛,从整个汽车行业来看,2018年中国新能源汽车保有量仅占汽车总量的1.1%,新能源汽车在电池技术、里程续航能力等方面仍存在技术瓶颈,大部分消费者对新能源汽车仍持观望态度,因此新能源汽车的市场份额仍有较大提升空间。

1.4 中国新能源汽车行业产业链

中国新能源汽车行业产业链从上至下可依次分为上游矿产资源行业、中游核心零部件行业、下游整车制造行业(见图2-3)。

图2-3 中国新能源汽车行业产业链分析

来源:头豹研究院编辑整理

1.4.1 上游分析

中国新能源汽车产业链的上游为矿产资源行业。新能源汽车核心零部件生产所需的基础原材料包括锂、铜、锰、钴、镍、石墨、稀土以及其他矿石原料。

动力电池的基础材料部件包括正极材料、负极材料、电解液以及隔膜。中国动力电池主要以锂电池为主,车用动力电池包括磷酸铁锂电池、三元材料电池、锰酸锂电池、钴酸锂、钛酸锂电池等类型。磷酸铁锂与镍钴锰三元材料是应用最广的电池正极材料,两者在乘用车领域的装机总量已超过95%。

磷酸铁锂电池的正极材料为磷酸铁锂,是中国新能源汽车市场使用最多的电池正极材料。受技术发展的带动以及比亚迪等龙头企业的推广,目前中国锂离子电池企业主要以生产磷酸铁锂电池产品为主。三元电池的正极材料为三元材料,三元材料又分为镍钴锰和镍钴铝,是在钴酸锂和锰酸锂材料基础上的提升,添加了镍元素后,可提升电池的能量密度和充放电性能。日本的松下公司是最早实现镍钴铝三元材料商业化应用的公司,特斯拉公司使用的动力电池的正极材料就来自于松下公司,使用后特斯拉汽车的续航能力可达到500公里。其它类型的正极材料在稳定性、安全性、材料合成等方面还有待提高,仍处于应用测试阶段,技术还未发展成熟。由于政府对锂矿、钴矿等矿产资源管理严格,在下游需求不断攀升的情况下,锂、镍、钴等矿石原料供不应求。2018年上半年,锂、镍、钴等矿石原料的价格一直处于高位,比上年同期上涨了15%左右,到下半年有所回落。

锂电池负极材料除传统的石墨材料外,硅碳复合材料、钛酸锂等新型材料具备大幅提升锂电池容量的能力,已受到市场高度关注。目前负极材料的国产化率以及成熟度已处于较高水平,中国负极材料市场被少数几家龙头企业(贝特瑞新能源科技有限公司、日立化成工业有限公司、上海杉杉科技股份有限公司、三菱化学中国有限公司等)把控,形成了寡头竞争的格局。

中国在电解液技术上也已经相对成熟,已实现国产化,基本能满足中国国内市场需求。在隔膜技术上的发展,中国落后于美国与日本,尚未完全掌握核心技术,国内企业以生产低端隔膜材料为主,高端隔膜材料主要依赖进口,无法满足中国国内市场的巨大需求。

中国新能源汽车配备的驱动电机大多为永磁同步电机。永磁同步电机的基础材料为永磁体,主要来源于稀土金属。随着中美贸易摩擦持续升级,中国政府对稀土资源进行了战略定位,稀土产量将受到严格管控,优先满足中国国内市场需求,为中国新能源汽车行业的发展提供了基础支持。在政府严格管控下,新能源汽车主要矿产原材料的供给难以满足市场需求,上游矿产资源行业在整个新能源汽车产业链中拥有最大的价格话语权。

1.4.2 中游分析

中国新能源汽车产业链的中游为核心零部件行业,新能源汽车的核心零部件主要包括动力电池、驱动电机及电控系统。近年来,中国动力电池行业实现了飞跃式发展,新能源汽车对动力电池的需求量巨大,以宁德时代新能源科技有限公司(以下简称“宁德时代”)、比亚迪为代表的动力电池企业占据较大优势,其中,宁德时代在锂电池市场的占有率超过80%,拥有市场垄断优势。

中国新能源汽车驱动电机企业主要分布在东部沿海地区,主要参与主体为车企及电机企业,以比亚迪、北京新能源汽车股份有限公司(以下简称“北汽新能源”)为代表的车企由于自身汽车销量较大,驱动电机的装机量位于市场前列。此外,以安徽巨一自动化装备有限公司、联合汽车电子有限公司为代表的电机企业装机量也较大,合作的配套新能源车企对电机产品拥有较大需求。

电控系统主要由电池管理系统、电机控制系统以及动力总成控制系统组成。由于电机与电控通常以配套产品方式进行销售,因此在参与主体和装机量上基本与驱动电机的参与主体和装机量相差不大。由于动力电池是决定新能源汽车性能的最大影响因素,中游的动力电池企业在新能源汽车产业链中拥有较强的议价权。

1.4.3 下游分析

中国新能源汽车产业链的下游为整车制造行业。整车制造行业的参与者主要以国有整车企业(如北汽蓝谷新能源科技股份有限公司、中通客车控股股份有限公司、厦门金龙联合汽车工业有限公司)为主,其他参与者为动力电池企业(如比亚迪公司)以及新势力车企(如蔚来汽车、小鹏汽车等)。

国有整车企业对新能源汽车的需求量波动比较大,因其受制于动力电池企业的发展,只能根据动力电池的出货量被动更改自身发展计划。动力电池企业凭借自主研发的动力电池以及成熟的生产线,能够保证稳定的动力电池供应以及动力电池的性能,从而提升新能源汽车的安全性与可靠性,在中国新能源汽车市场上具备较强的竞争优势。新势力车企受资金限制大,没有独立汽车生产制造工厂,只能寻求传统车企代工,缺乏持续、稳定的供应能力,产品从开发到生产的周期比较长。总体来看,整车制造行业的发展受上、中游的发展影响较大,在新能源汽车产业链中的话语权最弱。

1.5 中国新能源汽车行业市场规模

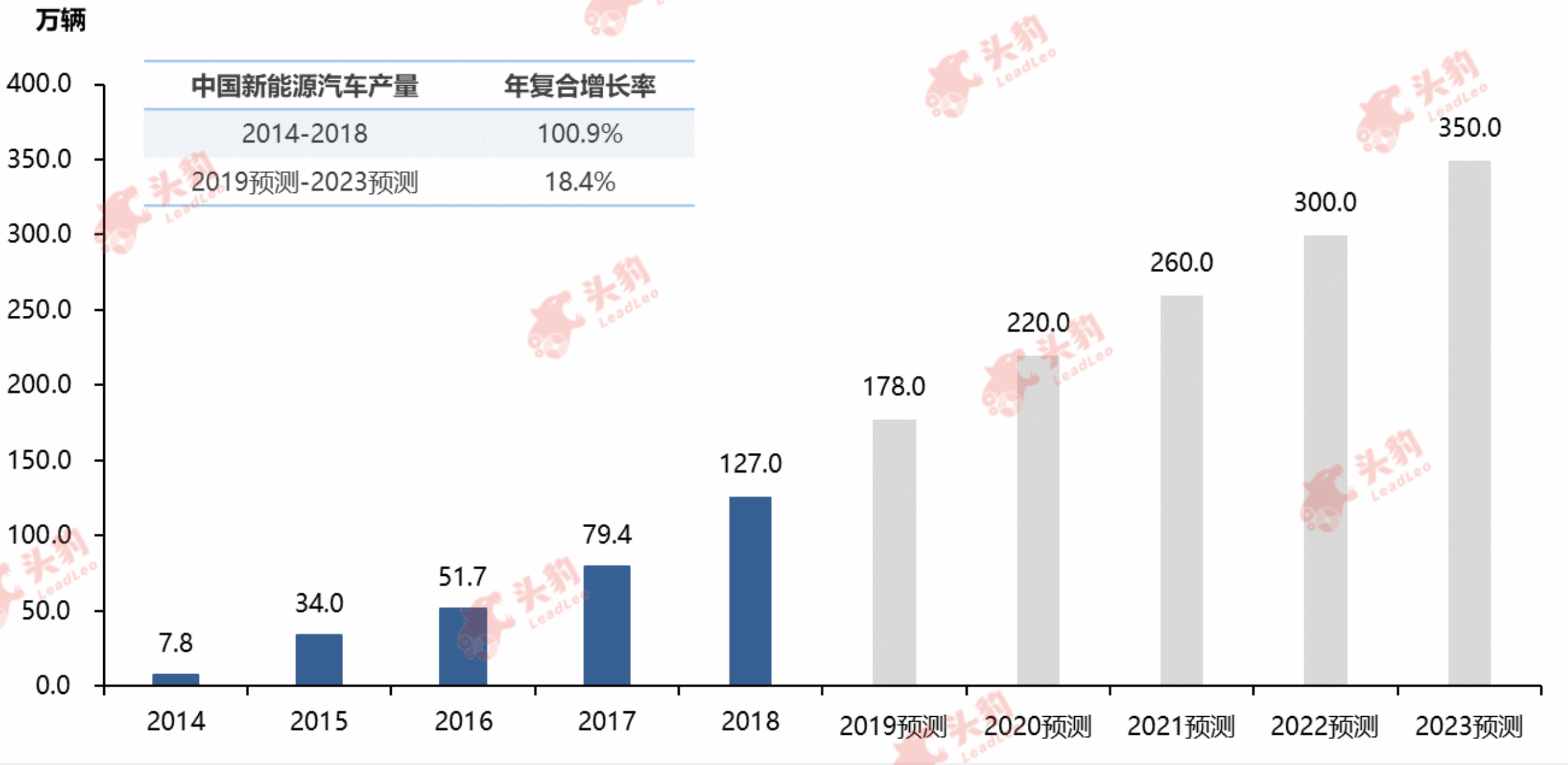

由于新能源汽车受到中国政府和资本市场的高度重视,在各种利好政策的支持下,中国新能源汽车市场投资热情高涨,传统车企和新势力车企不断加快在新能源汽车领域的布局。自2015年起,中国新能源汽车产销量已经连续四年居世界第一。根据中国汽车工业协会统计,中国新能源汽车产量由2014年的7.8万辆大幅增至2018年的127.0万辆,年复合增长率达到了100.9%(见图2 4)。随着中国新能源汽车产业链的成熟,上、下游协同合作能力加强,新能源汽车生产工艺将获得改善和提高。同时,智能化工厂的建设将有效提高新能源汽车的生产效率。预计,到2023年,中国新能源汽车产量将达到350.0万辆。

图2-4 中国新能源汽车产量,2014-2023年预测

来源:中国汽车工业协会,头豹研究院编辑整理

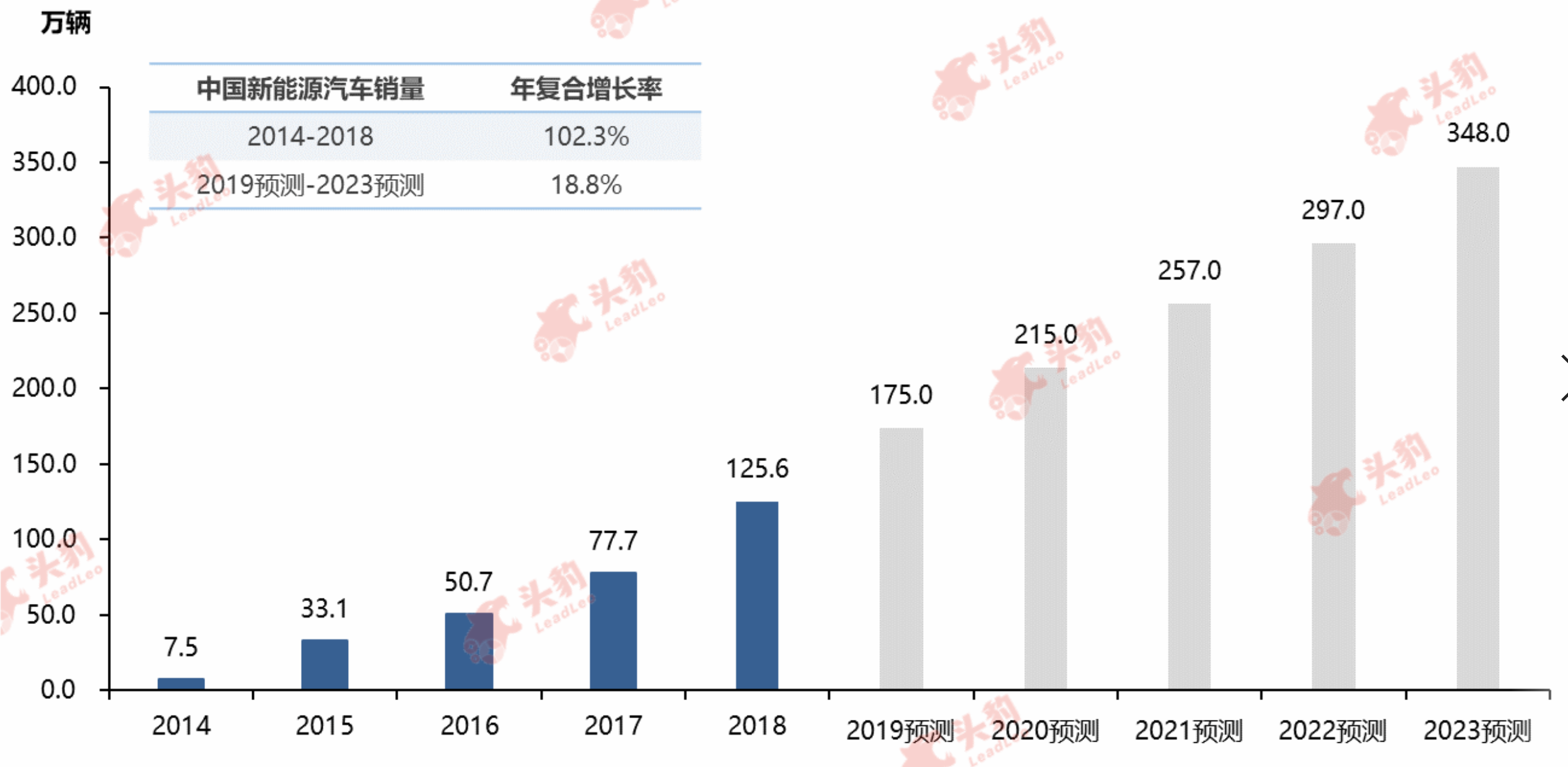

从新能源汽车的消费端来看,在一线城市限牌政策的影响下,新能源汽车逐渐受到消费者的青睐。由于政府对新能源汽车的补贴力度较大,新能源汽车与传统燃油车相比具备价格优势,带动了市场需求的增长。根据中国汽车工业协会统计,中国新能源汽车销量由2014年的7.5万辆迅速增长至2018年的125.6万辆,年复合增长率达到102.3%(见图 2 5)。在电池技术不断提高的驱动下,新能源汽车续航里程的提升将有效缓解消费者的“里程焦虑”,从而提升消费者对新能源汽车的接受度提升,有利于持续提高新能源汽车的消费需求。预计,到2023年,中国新能源汽车销量将达到348.0万辆。

图2-5 中国新能源汽车销量,2014-2023年预测

本文节选自头豹研究院《2019年中国人造食品行业研究报告》。

评论