文 | 郭强

(郭强博士,供职于国内某大型商业银行。)

9月10日,外管局网站公布信息显示,经国务院批准,国家外汇管理局决定取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)(以下合称“合格境外投资者”)投资额度限制。这无疑又在金融市场对外开放的话题上掀起了热浪。

QFII自2002以来实施,对促进我国金融市场健康发展起到了积极的作用,监管层也在坚持有效防范风险的前提下,持续推动合格境外投资者制度外汇管理改革,已于2018年6月取消相关汇兑限制,2019年1月又将QFII总额度由1500亿美元增加至3000亿美元。此次全面取消合格境外投资者投资额度限制,是监管层在合格境外投资者外汇管理领域的又一重大改革举措。

那么取消QFII投资额度限制到底会给金融市场带来何种影响?

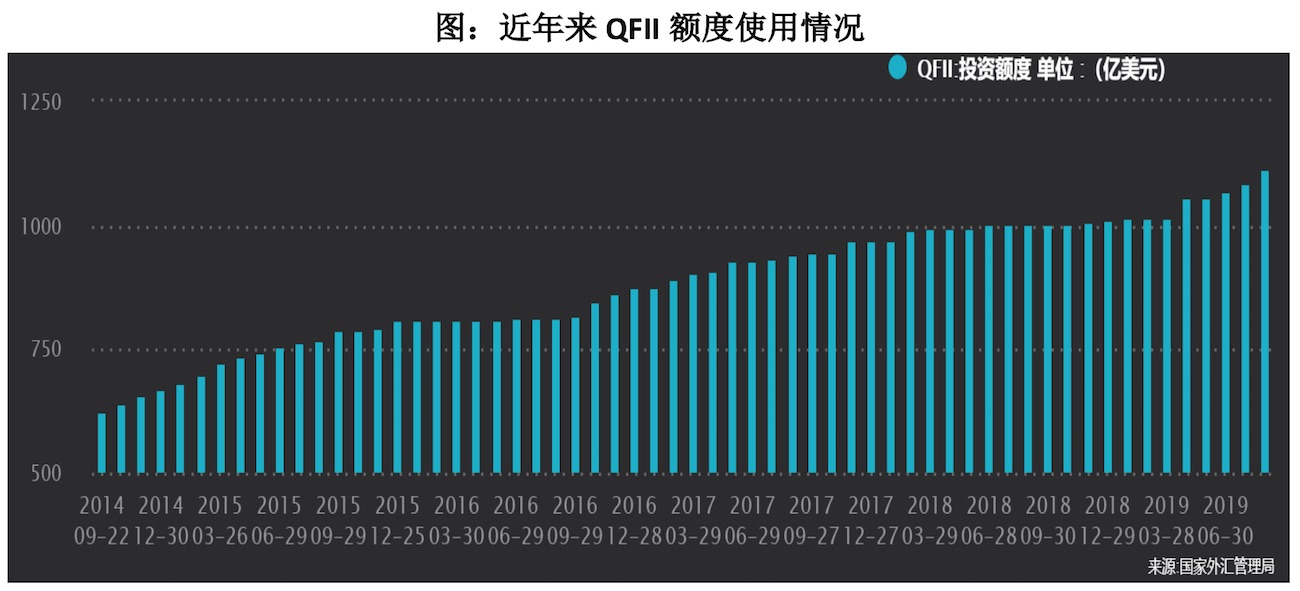

一、对外资流入的直接边际影响不会很大。根据wind数据(见图),截至8月底,QFII使用额度仅有1113.76亿美元,尽管额度使用逐月呈上升态势,但离以前3000亿美元的上限仍有较大的可用空间。在金融市场维持当前运行态势的前提下,取消投资额度限制不能直接吸引外资大幅流入国内金融市场。

二、其他外资流入的渠道已经产生显著的替代效应。股票市场方面,当前陆股通北上资金的每日交易额度是1040亿元(沪股通、深股通各520亿元),港股通南下资金的每日交易额度是840亿元(深市港股通、沪市港股通各420亿元)。尽管现在外资通过陆股通流入的资金量在不断增长,但日均交易额都在百亿以内,距离1040亿元的上限也有较大空间。

二、其他外资流入的渠道已经产生显著的替代效应。股票市场方面,当前陆股通北上资金的每日交易额度是1040亿元(沪股通、深股通各520亿元),港股通南下资金的每日交易额度是840亿元(深市港股通、沪市港股通各420亿元)。尽管现在外资通过陆股通流入的资金量在不断增长,但日均交易额都在百亿以内,距离1040亿元的上限也有较大空间。

而由于香港自由港的因素加持,陆股通在交易前准备流程环节、交易费用、交易便利度、交易机制等方面都较QFII有一定的优势,已经使用陆股通的外资机构或者个人并没有太大的意愿去改变交易方式或更换服务中介。

债券市场方面,刚好去年笔者拜访了南非、迪拜等几个国家的机构投资者,从实际调研来看,境外债券投资者更偏向于使用“债券通”来投资中国债券,主要是基于“债券通”没有资本锁定、资金进出没有限制、无需通过内地代理机构操作(用CMU账号即可操作)、其他基础设施更为完备等优势。

三、国内市场的内在吸引力才是外资流入的关键。通俗一点,就是高收益才能吸引资本追逐。当下,中国金融市场对于外资进入不利的主要因素主要是人民币的贬值预期仍存。吸引外资流入的因素:一是A股整体的低估值;二是中国债券收益率的绝对收益率与下行空间。

A股和中国债券两个市场再作比较的话,显然中国债券的高票息,以及经济下行压力加大、全球降息潮再起的背景下,中国债券收益率的下行空间,更有确定性,也更有吸引力。同时,外资持有中国债券比例仅有3%左右,相比其他发达国家债券市场,外资流入的规模有较大的提升空间。

此外,随着明晟(MSCI)、富时罗素、标普道琼斯以及巴克莱等国际主流指数相继纳入,境外投资者对我们金融市场投资需求相应增加,被动资金的流入可能会更为明显。

四、若外资大幅流入,套保对冲类产品或将迎来井喷需求。境外资本入华投资,一直对产品相对单一、工具受限等问题有较大担忧,因此,对风险的对冲产品需求必然较大,只有通过衍生品市场充分对冲风险,才能让境外投资者放心加大仓位配置,A股的股指期货、美元远期等产品应该继续丰富。

其实,除了QFII 额度限制取消,同日,证监会也公布消息称,全面深化资本市场改革工作座谈会在京召开,会议提出了当前及今后一个时期全面深化资本市场改革的12个方面重点任务。

所有这些政策,其实都指向了一个目标:中国的金融市场双向开放将会持续提速。目前的政策推动,只是餐前准备,监管层还在不断地提高中国金融市场的质量,中国金融市场还远未释放其本来应有的吸引力。上述政策的实际作用在于,当外资涌入时,不会发生因为制度上的限制而造成的交易拥堵。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)

评论