译|智堡

概述

-

固定收益市场进入了未知领域,超过17万亿美元的债券收益率为负

-

负收益债券的概念与大多数金融理论相悖:任何持有该债券直至到期的投资者都将蒙受损失。尽管如此,投资者对这些债券的兴趣依然存在。

-

海外负收益债务的不断增加正在给美国经济带来压力,美国国债的收益率也随之下降。

弗兰克•法博齐(Frank Fabozzi)所著的《固定收益证券手册》(Handbook of Fixed Income Securities)被广泛认为是债券投资最值得信赖的资源之一,该书的1803页中没有提到负收益率。然而今天,负利率在发达国家普遍存在;在很多方面,这对债券市场来说都是未知的领域。对投资者来说,负收益率债券的到来似乎有些自相矛盾,许多人质疑,为什么理论上不可能的事情现在会如此广泛。在本文中,我们讨论了负收益债券的五个最紧迫的问题,并讨论了它们的投资含义。

负收益债券是如何运作的?

负收益债券在理论上是荒谬的:投资者购买了一种债券,并持有至到期,实际上会保证自己蒙受损失。

负收益债券并不意味着负票息,即贷款人向借款人支付票息。相反,负收益债券的票面利率为零或略高于零,但其售价高于面值。

更实际地说,让我们考虑一个30年期德国国债的真实例子。该债券于2019年8月拍卖,票面价值100欧元,票面利率为0%。然而,在最初的拍卖中,该债券以103.61欧元的价格售出。由于债券价格超过面值,该债券的实际交易收益率为-0.11%。

谁投资负收益债券?

负收益债券的所有者可以分为两类:强制买家和投机投资者。

强制买家是无利可图的:他们持有债券不是为了赚钱,而是为了别的原因。强制购买的一个例子是,央行为了实现资产购买目标而购买债券。例如,在欧元区和日本等地,央行各自持有21%和48%的未偿政府债务。强制买家的另一个例子是大型金融机构必须持有高质量的债券,以满足监管机构设定的资本金要求。

另一方面,投机投资者持有负收益工具,试图从价格上涨中获利,但并不打算持有债券至到期。例如,对冲基金和交易员等投资者可能会试图购买收益率为负的债券,假设收益率可能进一步下跌,从而获得少量利润。投机投资者也可以包括那些愿意向政府支付作为保护而持有负收益债券的人。实际上,这部分资产可能相当小,因为紧张但理性的投资者可能更愿意持有黄金等其他避险资产,而不是为自己的损失担保。

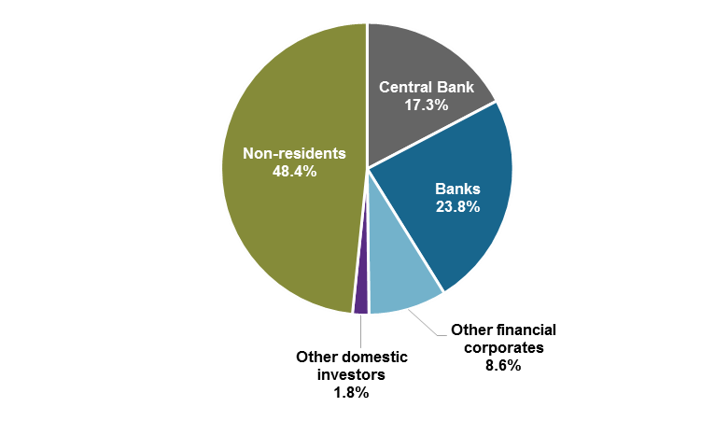

不幸的是,目前还没有关于负收益债券全球所有者的确切数据。不过,图1确定并量化了一个特定国家的债务所有者:德国。由于德国国债的所有到期日都是负收益率交易的,因此我们可以用这个指标来衡量不同债券投资者的头寸。在这种情况下,德国国债的强制买家包括央行、国内银行业和养老基金等其他金融企业。根据这个定义,大约40%-50%的德国国债持有者是被迫购买的。其余50%的债券持有者是“非居民”,虽然没有详细的分类,但这一群体可能包括对冲基金、主权财富基金、交易员、投资基金和养老基金。这些持有者的动机很可能是潜在的收益率下降带来的利润。

图1 德国政府债务的所有者分类

资料来源:布鲁盖尔,摩根大通资产管理公司。数据截至2019年9月9日。

负利率债务有多少,在哪里?

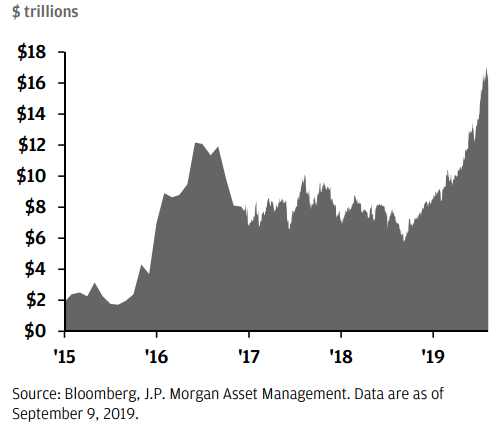

截至2019年9月,全球约有16.8万亿美元的债券以负收益交易。如图2所示,今年到目前为止,这一数字增加了7.2万亿美元。负利率债券存在于19个不同的国家,包括许多欧洲国家和日本。这16.8万亿美元中90%以上是政府债券,这意味着发达市场政府债券市场近40%的收益率为负。公司债券市场也紧随其后,尽管程度较轻,超过1万亿美元的公司债券交易收益率低于零。令人着迷的是,3.5%的欧洲高收益指数的交易利率低于零。

图2 负收益债务的数额

负利率是如何发生的,它们起作用了吗?

欧洲和日本的非常规货币政策,包括将利率下调至负值,以及激进的资产购买计划,导致收益率曲线全线出现负收益率债券。2014年6月,欧洲央行率先探索负利率;此后,其它地区央行也纷纷效仿。

负利率政策能否成功地刺激经济活动还有待观察。传统上,低利率通过鼓励借贷来刺激经济增长。然而,银行不愿意将负利率转嫁给客户,因为这将给银行带来成本;对银行来说,发放贷款成为了一项代价高昂的工作,吓跑储户。此外,负利率对那些被迫在央行持有资本以满足监管要求的银行是一种税收。这可能意味着在实践中,负利率政策弊大于利。

美国债券收益率会变为负值吗?

由于美联储已经开始降息,投资者担心美国国债市场的收益率在不久的将来可能会跌破0%。由于负利率政策的有效性仍有待观察,美联储官员似乎不太可能在近期追随欧洲和日本的同行。相反,如果美联储将利率下调至0.25%的历史低点,经济需要进一步刺激,美联储可能会依靠资产负债表提供额外的刺激。

尽管如此,即使不采用负利率政策,美国国债收益率也可能跌破0%。如果美联储将利率下调至0.25%,重启债券购买计划,美国国债收益率很可能会进一步走低。如果再加上疲弱的经济前景和通胀预期,其结果可能足以将美国国债收益率推至负值。

即使美国的债券收益率不转为负值,在可预见的未来,投资者也可能面临美国债券收益率下降的问题。海外收益率为负的债券越来越多,促使国际投资者和美国投资者持有美国国债,因为美国国债本质上成为坏邻居中最好的房子。

投资的影响

-

欧洲和日本的非常规货币政策导致16.8万亿美元的全球债券交易出现负利率。负利率存在于政府和公司债券领域。

-

负收益债券在理论上是不切实际的。尽管如此,强制买家(如中央银行和金融机构)和投机者将有助于维持需求。

-

海外负收益债券正在压低美国的收益率。然而,如果美联储不采取负利率政策,美国的债券收益率很难(但并非不可能)进入负利率区间。

免责声明:本文仅代表原作者观点,不代表智堡立场。

评论