摩根士丹利华鑫证券首席经济学家 章俊

美国东部时间9月18日,美联储再次下调联邦基金利率目标区间下调25个基点。虽然本次降息基本符合预期,但近期美国消费数据和通胀超预期,加上油价跳升令会议前联储观察工具显示的本次会议降息概率降至44.9%,这很大程度上令市场怀疑美联储降息的动机是否完全来自经济因素考量。

本次会议上,美联储主席杰罗姆·鲍威尔(Jerome Powell)依然延续上次会议的风格,并没为降息提供充足的理由,同时对未来美联储的政策路径指引依然较为模糊,令市场感觉本次降息十分勉强。点阵图显示美联储内部分歧较大,对此次降息反对票增加至3票。结果我们看到,降息并没有起到提振市场信心和压低美元的效果,反而出现美股下跌和美元走强的尴尬局面。

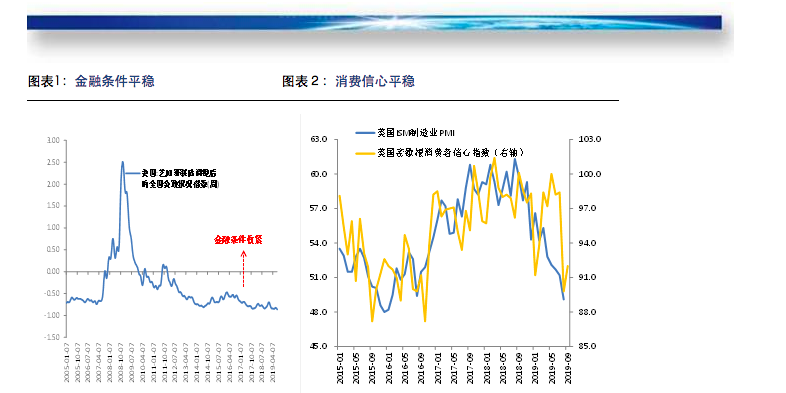

此前美债收益率曲线倒挂的原因较为复杂,并不意味着美国经济出现实质性衰退风险,反而,相对平稳的需求端数据反映美国经济依然存在韧性,再加上通胀短期内进入上升通道、金融市场条件没有出现明显萎缩迹象。从经济基本面出发,我们认为美联储在当前时点连续降息的必要性不足。

此外,目前全球主要经济体已陆续进入降息周期,欧洲央行已经宣布了一揽子宽松政策,中国也已公布了一系列逆周期调节政策。这种全球步调下的同步宽松政策有助于防止金融条件的非线性紧缩,减轻全球经济的下行压力,同时降低经济衰退给美国带来的溢出效应。在此情况下,美联储暂不需要过分提前预支政策,一定程度上保持对数据的依赖和政策独立性是非常有必要的。

鉴于目前全球经济增长动能减弱,全球投资者避险情绪上升涌向美元资产,同时各国央行纷纷降息,在某种程度上形成了“竞争性降息”的局面,这些都直接和间接推升了美元指数。考虑到强势美元对美国出口和通胀的负面影响,美联储降息可以在一定程度上对冲美元升值压力。但鲍威尔就降息本身和未来政策路径给出的模糊解释反而令美元指数不跌反升。

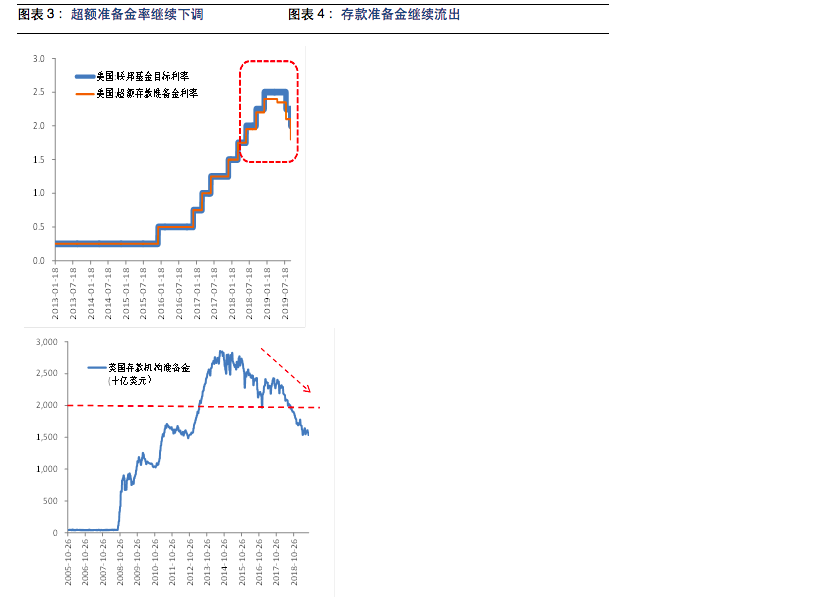

考虑到美联储在两次降息累计50个基点之后,联邦基金目标利率已经降至1.75%-2%,未来降息空间已经显著压缩。这意味着未来美国经济出现实质性衰退风险时,美联储不得不重启量化宽松(QE),而鲍威尔在本次会后的发布会上也提到了“可能会比预期更早的恢复资产负债表的增长”。不过,近两年美联储努力缩表的结果是其资产负债表下降不到7000亿美元,整体规模依然维持在3.7万亿美元。这意味着未来即便美联储重启QE扩表,空间也十分有限。

在我们看来,美联储的本次降息仍然是预防性“中期调整”,如果全球步调下的同步宽松政策已经对经济增长带来了有效拉力,未来美国经济下行压力会明显减弱。从维持政策空间的角度出发,美联储有可能在10月份暂停降息来作为观察窗口期,根据国内和全球经济增长动因的变化来决定12月是否要再次降息。如果在非必要的情况下连续降息,则是在某种程度上浪费了未来应对实质性危机的政策空间。

美联储和鲍威尔重要措辞:

鲍威尔并没有对“中周期调整”的进行过多的解释,但也没有对此进行否认。整体来看,美联储仍然认为当前经济持续温和增长,劳动力市场保持强劲,本次降息主要是为了对冲全球增长放缓以及贸易争端所带来的不确定性,如企业资本支出降低、制造业信心不足等。未来如果不出现经济衰退的迹象,预计美联储仍将保持耐心,等待下一次调整时机。

鲍威尔指出,联储正在要求工作人员对贸易不确定性给美国和全球增长带来的影响进行量化,联邦公开市场委员会正在对贸易影响进行官方估计,这意味着,美联储正在积极研究贸易政策可能为前景带来的影响。

鲍威尔称联储的政策工具可以通过相当广泛的渠道支持经济活动,通过减轻利息负担鼓励购买耐用品、住房和其他消费品,创造更广泛更宽松的金融条件。同时再次强调货币政策的制定与贸易政策或者贸易协定无关,联储只是代表美国经济做出反应以支持充分就业和通胀稳定。

点阵图显示有7位官员认为2019年还应该降息一次,有5位认为应该维持利率不变。而对于2020年则出现更大的分歧,有8位官员预计2020年应该降息一次,但有7位官员预计至少加息1次或者2次。对利率路径分歧的加大意味着美联储政策制定在依赖数据之外也受到了一些政治压力,不同的政治诉求会对官员的选择带来不同的影响。

为应对流动性波动,美联储可能提前进行扩表。美联储认为超额存款准备金利率(IOER)削减的方式是通过降低银行可以从其储备中获得的利率,激励他们借助联邦基金贷款,增加联邦基金的供应,以及降低联邦基金利率。考虑到美联储强调 “回购利率在一段时间内一直高于ON RRP报价率”,鉴于储备较为稀缺,银行不太可能以美国联邦储备银行利率向美联储贷款,因此IOER调整并不能产生重大影响。基于上述考虑,近期美国货币市场的流动性压力可能使美联储提前进行“被动性”扩表,以期向银行注入新的流动性,但这种缓慢的资产购买并不意味着大规模放水,美联储在重建系统储备缓冲区后可能通过公开市场操作维持该储备水平。

评论