文|功夫财经 层楼

就算曾经在下沉市场获得了不菲的收益,这些房企在未来也并不会像互联网公司一样继续下沉深耕。

放弃下沉市场的主要原因有两个,一是没有钱,二是与“高周转”相违背。巨大的隔阂,撕裂了一二线城市和小县城房产市场之间的差距。

这两年,随着一线商业化市场的不断成熟,越来越多的行业开始探寻下级市场。

而下沉速度最快的,非轻资产的互联网莫属。早早布局下沉市场的阿里在三四线斩获颇丰。截至去年年底,淘宝的移动端月活用户达到近7亿,而新增的1.2亿用户绝大多数来源于三四线城市和乡村地区。

对于下沉市场这块香饽饽京东也并未迟疑。京东的家电专卖店覆盖数据一度让人心惊,据说目前已经覆盖了2.5万个乡镇和60万个行政村!这些战果很可能成为其再次崛起的支撑点。

而拼多多更是下沉市场的代表作,前段时间拼多多市值超越百度再次霸屏热搜。结合被七大姑八大姨“帮忙砍一刀”支配过的恐惧,不难看出靠“农村包围城市”战略崛起的拼多多势头正旺。

除此之外,趣头条两年上市(打破互联网公司最快上市记录);快手估值达250亿美元;连尚文学A轮估值达10亿美元。

这些资本市场的数据无不让人血脉喷张。

显然,曾经一度被认为很LOW的下沉市场已经成了互联网巨头自我变革、隐形独角兽弯道超车的最佳路线。

而一直以来花样百出的互联网公司更是难得的一致——齐刷刷把击穿下沉市场列为重要战略,因此下沉市场的竞争也越来越精细,越来越白热化。

今年下半年,这些曾经在下沉市场尝到甜头的互联网公司均在梳理战斗节奏,准备持续深耕鏖战。

但在地产领域,恐怕就不是这样的景象了。

好风凭借力

不可否认,一直以来,一线大量的人口和需求是房企卖楼的最佳助推剂。

纵观各品牌房企的发家之地,大部分都是在一线掘到的第一桶金,快速销售,快速回款回血,再进入下一个项目,这也让曾经的一线成为房企最佳的捞金地。

但镁光灯下的四个一线城市加起来也不过一亿人口,而中国三四五线城市人口超10亿,很明显房产销售的蓝海市场大于一线城市。

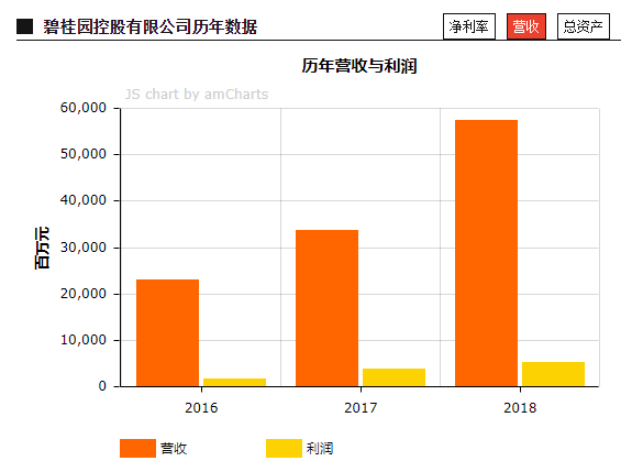

最先反应过来的是碧桂园,地产圈有一句俗话,叫“有县的地方就有碧桂园”,这种对三四线城市的深度下沉,除了恒大外,可以说无其他房企可与之比肩。

凭借棚改的东风和下沉市场的蓝海,碧桂园斩获颇丰。2013年,碧桂园不到800亿的规模,而到了去年碧桂园在一片骂声中依旧冲破了5000亿。

碧桂园的神话得益于瞄准了中国城市化红利,并深入下沉,下沉的结局自然是好的,碧桂园在世界500强的名单上一往无前,从去年的353位上升到了今年的177位,平均每两天就前进一名!

除此之外,下沉三四线的房企,如恒大等这几年的战绩也不俗。

但可惜的是,就算曾经在下沉市场获得了不菲的收益,这些房企在未来也并不会像互联网公司一样继续下沉深耕。

止步三四线

为什么呢?放弃下沉市场的主要原因有两个,一是没有钱,二是与“高周转”相违背。

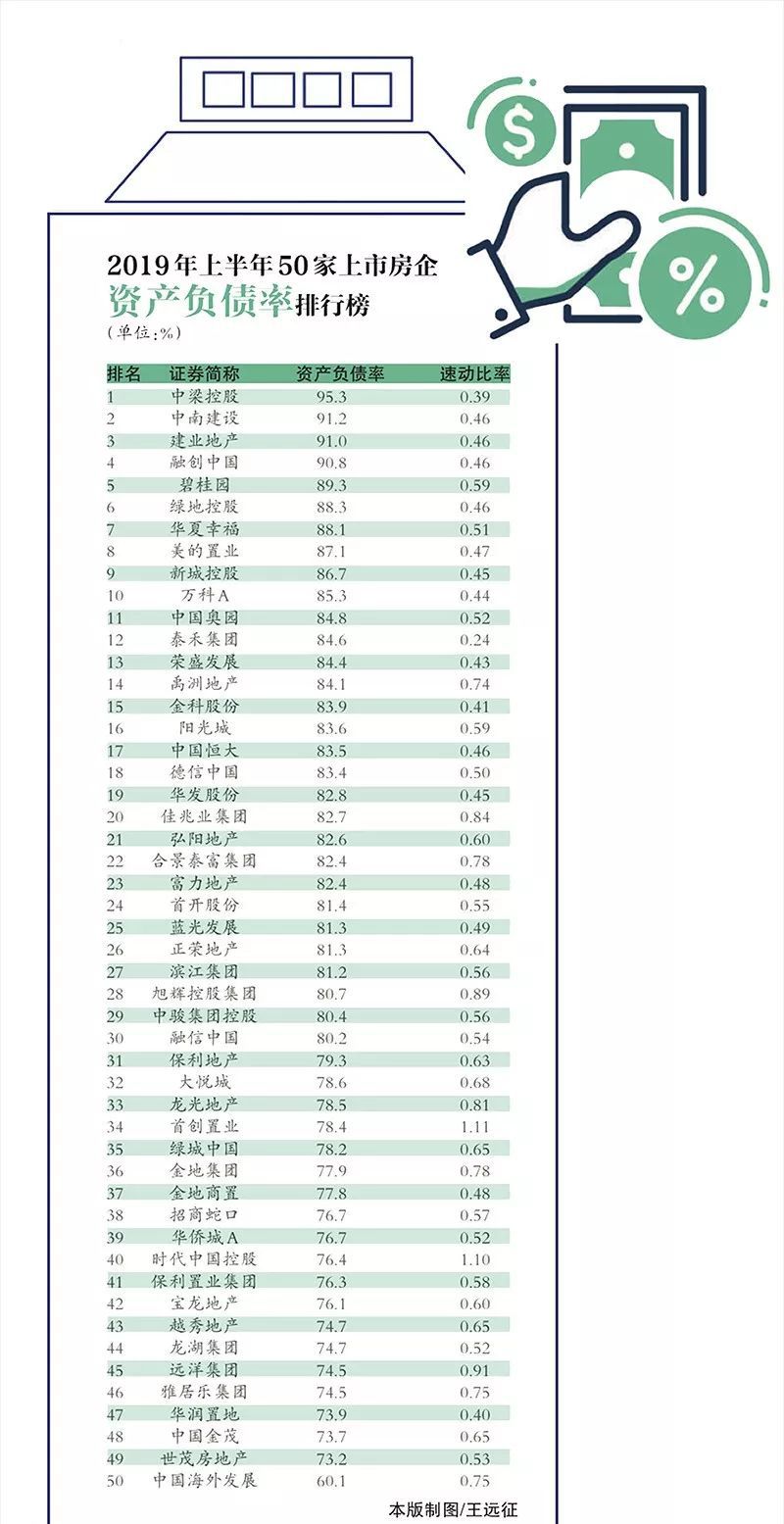

首当其冲的是资金不允许继续下沉,要知道,开辟下沉市场,最需要的就是黄金铺路。本以为在楼市寒冬中,房企都会捂住钱袋子小心过冬,可今年的房企负债率确实让人心惊。

2019上半年,50家房企平均资产负债率达81.1%,而且最高负债率的房企更是高达95.3%。大部分我们叫的上名字的头部房企,负债率均超过了80%,而且这个负债数额可是高出去年太多!

高负债最主要的结果就是——买不起地,而无法大面积买地往下铺路,也就无法继续下沉。

除此之外,沉不下去也与如今房企大行其道的“高周转”有很大关系。

这几年,高周转相当于房企的命,但小县城很难具备这种高周转的条件。

就需求端来说,长久以来,县城需求已经被一些本地开发商消耗得差不多了。

虽然县城也有一定的购买力,但这些购房需求比较稳定,大多都是从自身的实际需求出发,并没有特别明确的时间节点。

因此房企很难把这些零散琐碎的需求短期内集中到开盘这一节点来做营销。

下沉的成本不小,但想要快速销售,快速回款,难度却要比在拥有几百万人口的三四线城市要难得多。

可见,霍去病那套速战速决的闪电战术,在下沉市场难以施展。

有了这些综合因素,今年上半年,就有不少房企明里暗里的表示过2019年投资重心将从三四线回归至一二线城市。

俗话说,名马未动粮草先行,“土地”就是房企的粮草,因此想看清房企的动向,土拍是一个不错的切入点。

这两年受楼市大环境影响,房企拿地越加谨慎,在房企拿地的策略上,龙头房企均对长三角、中西部、环渤海、珠三角等区域有所侧重。

某数据研究机构的统计数据显示,TOP20房企在二线城市的拿地规模占比明显提升,如融创、新城、正荣等房企在二线城市的拿地力度非常大。

可见房企重新杀回一二线的意向已经再明显不过。

而对于曾经争相进入的三四线却是另一番景象,从所有地级市和县级市的流拍数据来看,三四线城市的平均流拍数量明显多于一、二线城市。

除此之外,目前不少房企均在加紧结束三四线的项目,很明显不愿意再耗费过多的时间和精力缠斗,怎么还会继续往下级城市下沉呢?

小县城的悲鸣

无论是战略上沉不下去,还是房企拿地走向都表明了一件事,那就是房企开始杀回一二线,下沉止步于三四线。

再加上今年下半年开发投资增速一再放缓,小县城更没可能迎来品牌房企。

而房企止步三四线,对小县城而言可谓喜忧参半,喜的是没有更多营销的介入房价能相对平稳,忧的是与品牌房企之间的缘分很可能成为妄想。

一直以来,大部分小县城商品房的质量参差不齐,虽然在县城的大部分居民都不缺房子居住,但对于好房子和品质房屋,他们还是很渴望拥有的。

每次回老家买房卖房,都感觉到县城的楼市状态与大城市之间的撕裂,虽然在基础建设上也有突飞猛进的变化,但在地产上的区别依旧很大。

最明显的莫过于县里很少有正经的商品住宅大盘,无论是社区规、户型设计,还是营销展示都存在太多bug,就连销售的话术都让我很想教他几招应该怎样快速促定。

不仅没有品牌房企的介入,也没有完善的房产业务流程,新房都是如此状态,二手房更让人头疼。

巨大的隔阂,撕裂了一二线城市和小县城房产市场之间的差距。

显然,除了人们对品牌住宅的硬性需求外,在精神上也需要品牌房企带来更新的感受。

上述这些问题,没有品牌房企的介入,要凭借本地房企的成长和摸索,还需要很长的时间去等待。

而大房企的下沉战略止步于三四线,让很多小县城彻底成了品牌住宅市场上的孤岛。

评论