文|青眼 卡卡

据韩国富体美丽报道,2019年上半年韩国53家化妆品企业平均研发费达到3216万元人民币,较去年同期(2747万元)增长18.1%。其中LG生活健康投入4.3亿元、爱茉莉太平洋投入3.6亿元、韩国科玛投入3.35亿元、科丝美诗投入1.4亿元。

而这几家巨头公司不惜成本,提升核心研发实力的背后,是韩妆集体从“低”向“高”走,抢占高端美妆市场的决心。

“性价比”不再是优势

曾几何时,《继承者们》和《来自星星的你》等热播剧在中国引发收视狂潮,韩流文化强势来袭,国内女性热衷于效仿剧中女主的妆容打扮,韩国化妆品也顺理成章地大举进入中国市场。相较于欧美大牌化妆品,韩国品牌性价比更高,众多平价产品深受中国消费者青睐。

但近几年,韩妆在中国却有“遇冷”的趋势,今年7月天猫发布的美妆洗护品牌运营榜单上,欧莱雅位居榜首,SK-2、HomeFacialPro紧随其后,TOP10中未出现韩国化妆品品牌。

究其原因,是欧美化妆品抢占了高端市场,而国产化妆品的崛起,迅速占领了中低端市场。由上图可看出,HomeFacialPro、Zeesea、自然堂、稚优泉、美康粉黛等国产品牌在榜单上占据半壁江山,包揽了美妆前十的“平价”席位,把主打“性价比”的韩妆挤压得毫无容身之地。

随着中国本土品牌市场占有率的持续攀升,韩国化妆品逐渐失去“物美价廉”的优势,其处境愈发艰难。去年8月,LG生活健康旗下的菲诗小铺单品牌店退出中国市场;悦诗风吟、自然乐园、谜尚等一众韩系单品牌店也遭遇滑铁卢,不再拓展新店。

从“快时尚”到“硬实力”

韩妆之所以会陷入步履维艰的境地,除了跟欧美品牌和国产品牌的内外夹击有关,与其自身产品同质化、技术创新不足的“快时尚”特性也不无关系。在2016年,菲诗小铺曾推出600个新产品。有媒体曾报道,韩国大众化妆品从计划研发到最终上市,平均只有4-6个月的周期。

而事实上,为了摆脱韩妆“快时尚”的标签,不少韩妆已逐步将重心从爆点营销转移到研发。

譬如,珍珠光泽颜料专门制造商CQV投资140亿韩元开设工厂,为Aluminium paste、Colored Aluminum powder paste的生产设施进行了专项投资;主营生物化妆品Meditime的icure投资171亿韩元建设化妆品工厂,计划生产功能性化妆品、身体护理、护发、面膜、水凝胶贴片等30个产品系列;EyeGene投资30亿韩元建设Eubiologics工厂,推出保湿效果显著的化妆品“神经酰胺哺乳”。韩妆已经掀起注重研发的风潮,各大企业唯恐落后。

业界有关人士表示,由于化妆品企业的产品竞争日益激烈,所以化妆品企业纷纷增加对工厂设施的投资,期待对相关企业产生积极的影响。

转移路线,进军高端市场

韩妆企业加大研发投入力度,显然是有备而来,意欲在高端品牌上加重砝码。

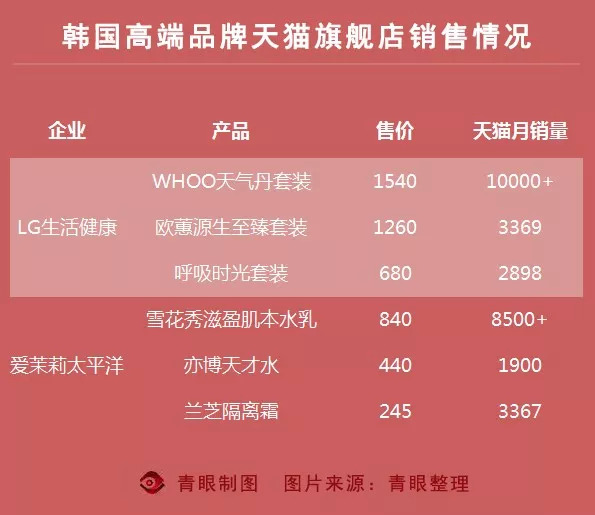

事实上,韩国大众化妆品的困境并未对高端品牌造成任何影响。在菲诗小铺单品牌店全面撤出中国后,LG生活健康的营业额依然一路上涨,这得益于WHOO后、欧蕙、呼吸等高端奢侈品牌的稳定增长。据LG生活健康今年第二季度的销售额显示,WHOO后同比增长24%,呼吸品牌高端系列“Summa”、欧蕙品牌高端系列“The First”也分别增长了67%、43%。凭着高端产品的持续发力,LG生活健康在今年上半年总营收3万7073亿韩元(约合人民币214.7亿元),较去年同期增长11.9%。

爱茉莉太平洋也迎来了高端市场的收割。在大众护肤品牌悦诗风吟后继乏力的情况下,其旗下顶级品牌雪花秀却在中国市场迎来了大爆发。去年双十一,雪花秀创下2小时破亿的历史新高。

▍数据采集于9月21日11:00

韩妆企业转换高端战线并不是贸然前行,日本高端品牌在中国市场上的成功为他们提供了借鉴范本。去年,日本资生堂集团在财报中特别强调,中国市场已成为主要的增长引擎,去年在中国的销售额同比大涨32.2%至125.8亿元,占总销售额的17%。此番战绩主要得益于该集团旗下的资生堂、CPB、IPSA等高端品牌深受中国消费者喜爱,以及集团在天猫、京东等电商平台的积极布局和数字化营销。

韩国YSM行销咨询社长Yoon Suman表示,中国高端化妆品需求正在增加,但人均月收入低于2000元的人口约达到8亿,消费水平还很有限,很多消费者对价格还很敏感,未来随着收入水平的提高,消费将会大幅改变。

中国社会消费结构的升级为高端化妆品提供了生长空间。“失之”中国大众市场的韩妆,或将“收之”高端美妆市场。

评论