一只私募产品能“活”多久?

私募排排网发布的一份数据显示,目前正在运行且持续有净值更新的10550只股票策略私募产品中成立时间在5年以上的占比不足10%,显示出了明显的“短命”特征。

作为第一批公奔私的“元老级”私募人士之一,王润告诉界面新闻记者,私募投资者追求的是绝对收益,很多产品如果业绩表现不如预期,别说五年,三年也很难活过,“甚至是在一年封闭期刚结束时就清盘了。”

与产品“短命”相对应的,是一大批私募公司的消失。

产品清盘背后

业绩表现难及预期是绝大部分私募产品遭遇清盘的原因。

一般来说,不少私募产品都设有止损线,其中以70%-80%居多。这也就意味着,一旦其净值跌破0.8元,将大概率面临清盘风险。如果是成立初期遭遇这样的情况,其所属的私募公司大概率也就很难做下去了。

究其原因,众多接受界面新闻记者采访的投资人士均一致认为A股行情难做是根源。

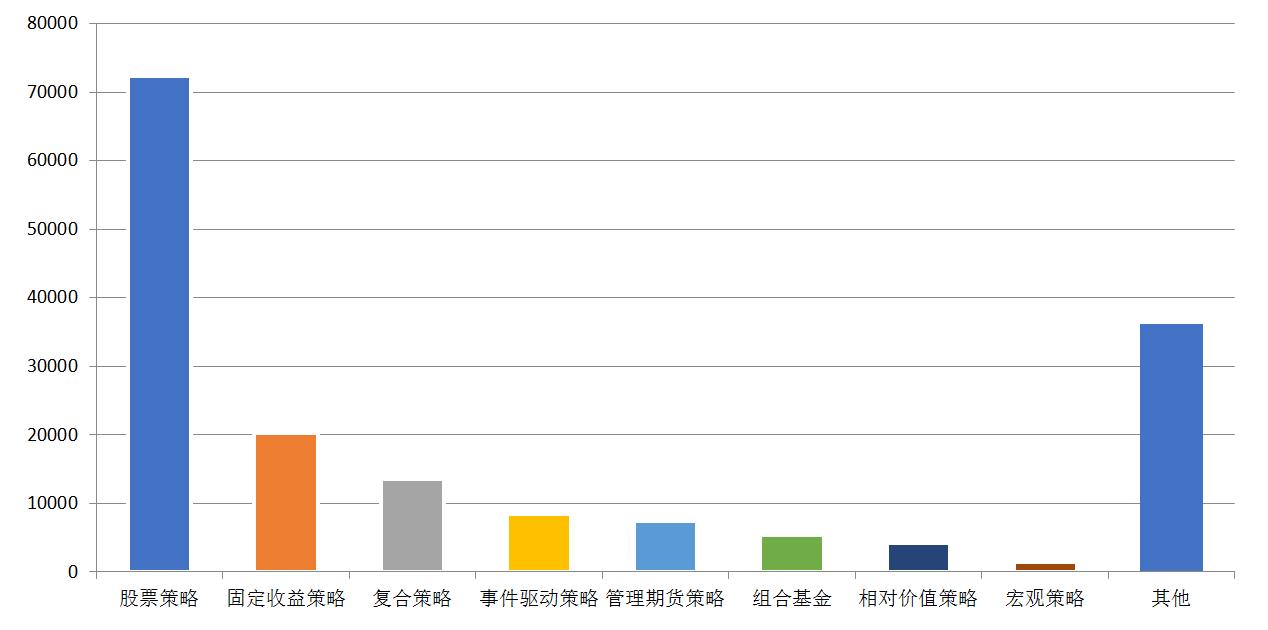

私募排排网数据显示,纳入统计范围内的16.94万只私募产品中,有多达72373只采用股票策略,占比43%。此外,采用相对价值、组合基金等其他策略的产品中也有相当一部分与股票关联,因此,A股行情对国内私募的业绩表现有着显著影响。

A股行情难做的其中一点体现在市场波动极大,缺乏长期持续投资机会。以上证指数为例,在2015年上半年快速上冲至5178点阶段新高之后,紧接着步入了漫漫熊途,最近相当长的一段时间里长期保持在3000点附近徘徊,与十年前的位置不相上下。

宏信证券高级副总裁余洋指出,对于投资者而言,想要在指数几乎止步的情况下博取收益显然非常不易。

而且,市场波动大往往也伴随着风险因素的集聚,这也对投资者提出了更高要求。

一位知名券商的客户经理告诉界面新闻记者,在2015年的一波大牛市中不少客户身家翻了几倍,然而没及时收手,到年底的时候,很多客户反而赔了不少进去。

与此同时,A股市场风格的频繁切换以及市场情绪的快速变化也加剧了投资难度。

在宝蓁投资基金经理肖超看来,过去三年中,在强监管和市场自身的调整下,投资生态和投资风格发生变化,有些擅长于重组股、内幕股、小盘股的基金经理,因路径依赖出现业绩滑铁卢,导致部分产品业绩到达清盘线进而触发基金产品清盘。

王润则表示,每个基金经理都有自己的能力圈,很难周全。私募要想持续取得不错的业绩表现,需要团队投研体系足够健全,能够有效识别出不同市场环境下的投资机遇并及时规避风险。

但现实却是,目前市场上大部分的私募管理规模极小,投研团队人员配置不足。

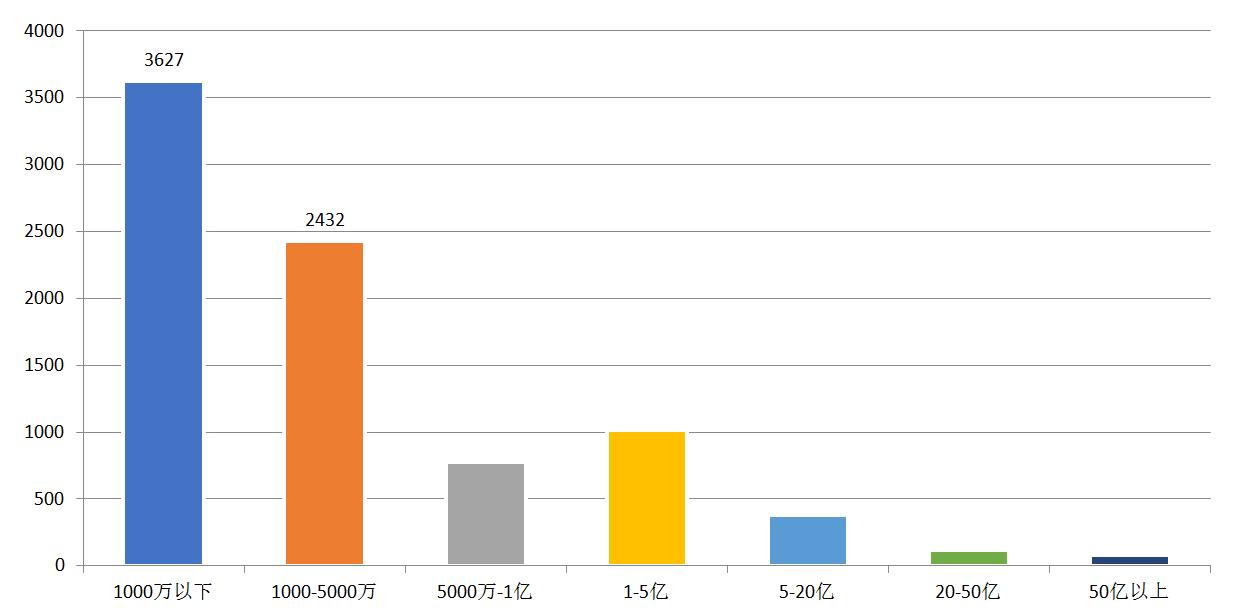

据私募排排网统计,所有注册登记在案的证券类私募管理人中,规模小于5000万的管理人合计占比高达73.47%。

对于这些小微私募来说,几乎无力配置完善的投研体系,很多小私募就三五个人,一两个人负责投资,其他人负责业务,面对快速变化的市场行情,往往会出现心有余而力不足的情况,导致产品业绩难以维系。

而且,部分私募连最核心的团队成员也难以保全。奶酪基金董事合伙人乔文明指出,绝大多数私募的公司管理薄弱,制度不规范,利益分配不均。所以,哪怕已经做到国内一流机构,也会出现核心团队出走和分家事件。很多私募前期发展忽视了管理和制度建设,导致后期种种弊病爆发。

业绩证伪

国内的私募投资者不仅追求绝对收益,而且非常看重短期收益。王润告诉界面新闻记者,很多时候产品净值出现一点回撤、或者涨幅不及指数,就会有投资者打电话或者发信息来询问,动辄就要赎回。

王润所说的情况并非孤例。接受界面新闻记者采访的很多私募人士都曾为投资者的短线投资思路所困扰。

李先生告诉界面新闻记者,一般私募产品有一定的封闭期,以一年居多。这样一来,封闭期满也就成了很多私募产品能否活下去的关键时刻,“如果产品业绩不行,一轮集中赎回在所难免,同时产品募集新的资金也很艰难。”

另外,有些产品虽然累计净值在1元以上,但是由于很多投资者是在净值已经上涨了不少后才介入的,如果其净值后期回撤较大,实际上损失也比较大,也大概率会引起投资者的集中赎回。

投资者对私募业绩表现不满,选择赎回本无可厚非,但是每个私募都有自己的投资理念和方法,在一些与其投资风格不切合的市场环境中,产品净值出现回撤无法避免。很多投资者却不管业绩回撤的原因是什么,一味认为只要指数涨了、或者其他私募业绩好,自己买的产品净值就理所应当要上涨,如果净值跌了就是基金经理的错。广州珠江新城的一位不愿意透露姓名的私募人士说道。

更重要的是,面对来自资金方的这些反馈,多数基金经理往往难以“无动于衷”,甚至出现部分私募基金经理明知道存在风险,却还是不得不改变自己的投资策略,“万一投资者特别是一些机构资金赎回了,公司就很难生存下去。”

值得注意的是,从以往案例来看,私募基金经理对投资风格做出改变几乎都是以失败告终的。

私募投资人业绩预期短期化,加上很多私募净值都是每周公布一次,这就导致私募基金经理往往是“压力山大”。

一位私募基金经理告诉界面新闻记者,自从发行了自己的私募产品以后,几乎每天都是满负荷运转,一旦产品净值出现较大回撤或者是市场行情不好,经常连续失眠。

超高压下,有些私募管理人选择主动清盘。

另外,对市场行情的判断也可能会促使私募管理人主动清盘,比如有“私募教父”之称的赵丹阳就曾在2008年初宣布旗下5只信托基金将在当年的1月15日全部清盘。

主动和被动清盘之外,另一个原因是正常到期清盘。有些产品在成立时就设计了1年/2年/3年的产品期限,时间到了,就正常清盘。肖超认为,这背后也反映出投资文化不足的问题。

中小私募生存艰难

经过十多年的发展,部分老牌私募早已先后突破百亿规模,并凭借着良好的业绩和口碑持续抢占着市场份额。与之形成鲜明对比的是,很多中小私募管理规模止步不前,加之成本高企,处境十分艰难。

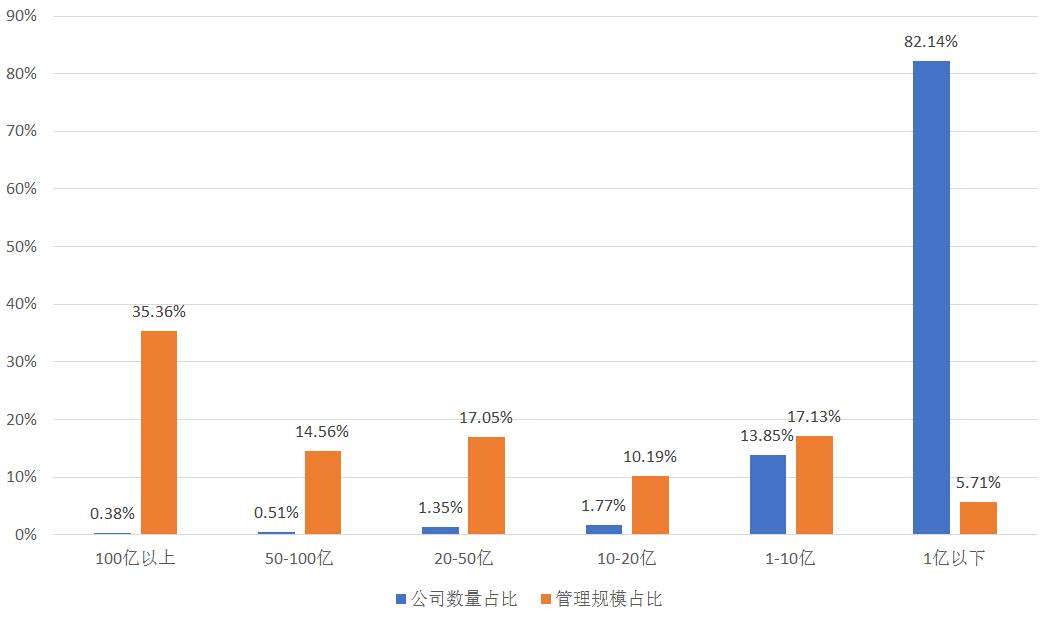

私募排排网数据显示,证券类私募中,占比仅为0.38%的百亿私募管理着行业内35.36%的资金;管理规模超过50亿元的私募合计占比仅为0.89%,所管理的资金量却接近整个行业的一半。同时管理规模小于1亿元的私募占行业内私募公司总数的比例高达82.14%,他们瓜分着仅有5.71%的市场份额。

据王润介绍,绝大部分的私募最初都是以自有资金或者朋友的钱在运作,管理规模比较小,一旦后续难以有效吸引新增资金流入,就很难维系下去。

那么,为何多数私募管理规模难以有效扩张?

同类产品竞争激烈是一大原因。中国基金业协会公布的数据显示,截至2019年4月底,已备案私募证券投资基金37685只。这显然给投资者提供了巨大的选择空间,众多私募要想在海量的同类产品中脱颖而出难度巨大。

而老牌百亿私募凭借着长期稳健的业绩表现,吸金效应明显。

晶上资产执行董事、总经理刘军对此深有感触。他表示,“像我们这样的,虽然公司小,但是投资经理都是在券商自营和资管岗位浸淫20多年的‘老人’,管理规模、投资业绩等公开信息都在可追溯,可惜现在市场上的大型FOF和银信资管,都非常偏爱头部私募,市场99%的资源都在向他们聚集,反而我们这样小而美的公司,即使有经验、有业绩,也难为无米之炊。”

多位接受界面新闻记者采访的高净值人士也均表示,在业绩表现没有相差太多的情况下,自己更愿意选择管理经验充足的老牌百亿私募。

更多的私募公司为了吸引资金,争当“业绩黑马”。但宏信证券FOF负责人林绍丰指出,私募产品取得排名居前的业绩,往往意味着配置相对极端,高仓位、持股集中度高、踩中市场风口是必要条件。因此即使短期内因为业绩表现突出吸引到了资金的流入,若后续业绩无以为继,公司发展也未必能够长久。

乔文明也表示,国内私募数量过多,如果没有特别靓丽的业绩很难得到关注,但是风险和收益是相对应的,往往收益越高隐含在背后的风险越大,这个也是很多私募风风火火发展起来后又突然爆雷的原因。

另外,由于阳光私募冠军魔咒屡屡应验,目前投资者对那些排名靠前私募的追捧也已大不如前。

多数私募规模止步不前的另一面则是成本的高企。奶酪基金董事合伙人乔文明指出,私募运营成本高,盈利能力差,一般成立的前五年基本不大能盈利,如果没有很好的财力基础做支撑,大概率熬不过去。

根据业内的共识,管理规模2个亿的私募,按照管理费1.5%的标准,每年管理费300万元,才能刚好勉强做到盈亏平衡。

目前管理规模超过1亿元的私募占比17.88%,这也就意味着绝大多数私募是入不敷出。

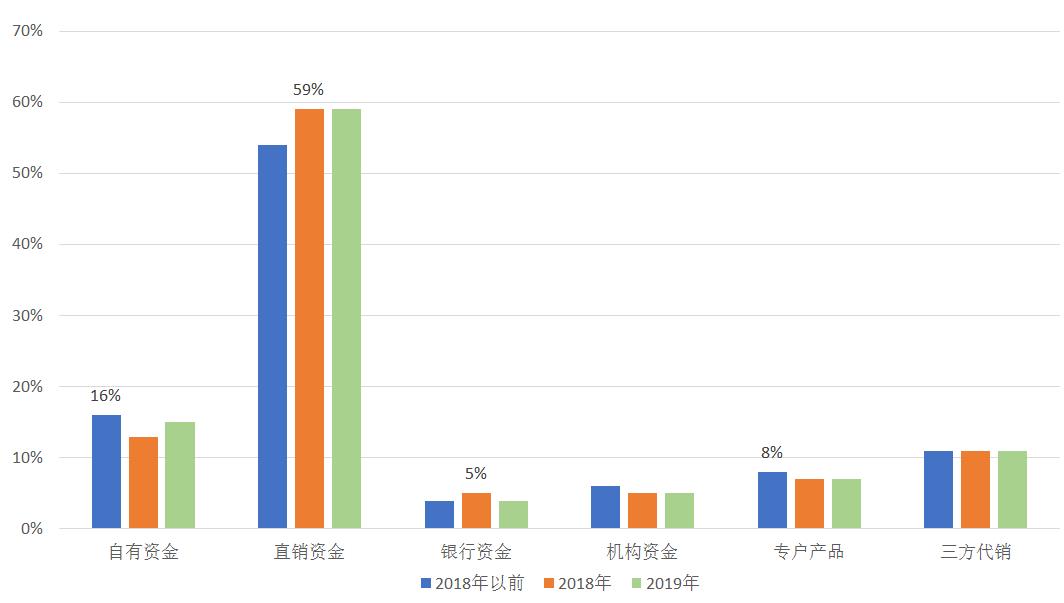

与此同时,在激烈的竞争中,私募公司的营销成本与日俱增。私募排排网的数据显示,从募资渠道来看,最近几年自营资金占比有所下降,私募直销的资金占比有增加趋势,将近60%的资金靠私募自主募集,而三方代销一直比较稳定,维持在11%左右。

私募直销比例增加使得私募们为了获取目标客户的青睐,不得不努力提供更为全方位的服务,配备更多营销服务人员,同时积极拓展品牌营销渠道,营销方面支出随之大幅增加。

林绍丰告诉界面新闻记者,现在私募很多,不管是直接的投资者还是代销机构都面临更多选择,考虑的因素也会更多。国内大型券商已经全面收紧了代销私募客户的筛选标准,不仅要看其业绩表现和团队情况,还要考察其规模大小、市场曝光度、是否获得业内奖项等。在这些方面,中小私募同样处于劣势。

2014年以来,私募管理人门槛降低导致大量资本进入,行业鱼龙混杂。2016年2月,中国基金业协会出台要求所有私募基金管理人必须6个月内成立私募产品,否则注销私募管理人证书。这导致大量小型私募管理人为保证书发行了大量迷你基金。

随着私募监管越来越严格,维持一家私募生存不仅需要持续良好的业绩,还需要营销、运营、合规的配合,导致成本越来越高,即使活下来了也未必活得好。

王润表示,在私募圈待了这么多年,早已看惯了私募们的各种兴衰史,听够了私募人的各种故事。

而私募江湖的故事将继续……

(文中王润为化名)

评论