文|字头社

在迟到许久之后,从各种意义上都备受关注的国内新能源汽车明星制造商蔚来,终于在9月24日公布了截至6月30日的2019年第二季度(Q2)财报,虽然早有预期,但看到财报原文的时候社长还是忍不住叹了句一片惨淡。

Q2期间,蔚来总营收环比下滑7.5%至15.09亿元(人民币,下同),经营亏损达到超乎预期的32.26亿元,环比扩大23.2%,同比更是扩大72.1%。归于普通股东的净亏损额为33.14亿元,环比扩大24.9%,同比扩大45.8%。

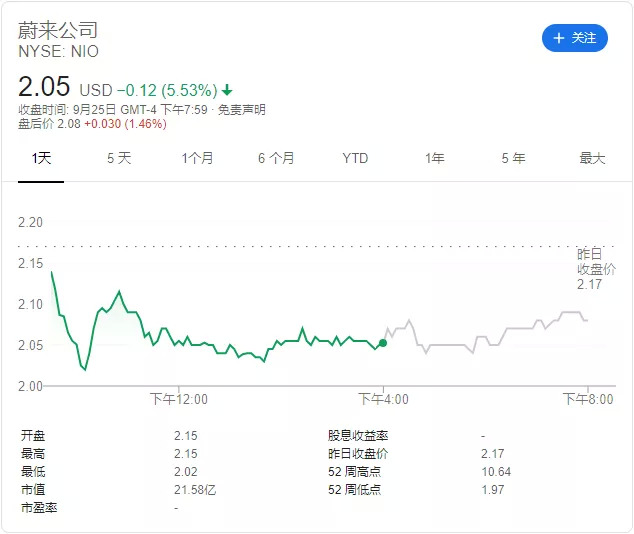

受财报不利影响,蔚来24日股价大跌0.55美元,报收于2.17美元,跌幅高达20.22%。截至发稿前,25日蔚来股价继续下跌5.53%至2.05美元,市值仅剩21.58亿美元。

(来源:谷歌)

也许是跌得太厉害了,本来宣布因季报已充分涵盖需披露的信息而取消财报电话会议的未来,第二天又突然宣布重新召开财报电话会议。这波反复无常的操作,实在是让社长感到有点迷。

其实,从富有设计感的品牌和车辆,到内部的各项特色功能,再到其推行的一系列软硬件生态,蔚来都曾经惊艳到社长。这家一度光环耀眼的明星车厂何以在如此短的时间内跌入谷底,蔚来的此次财报和电话会议究竟反映出什么问题,社长这就带大家来看看。

财务数据全军覆没

先看看此次财报的一些主要数据。

蔚来Q2的15.09亿营收当中,占绝大多数的汽车销售收入环比下降7.9%,达14.15亿元。对此,蔚来将之归因为国家对新能源汽车补贴减少以及中美贸易战加剧了宏观面的恶化。而受汽车销售下滑的影响,主要包含充电桩销售收入的其他收入也环比下降2%至9400万元。

成本和毛利方面,主要受召回事件影响,Q2期间蔚来的销售成本为20.13亿元,环比增加8.8%,汽车销售毛利为负24.1%,较Q1财报的负7.2%有大幅下降。Q2期间,蔚来的总毛利为负33.4%,Q1时为10.9%。

经营支出方面,主要受ES6量产前的密集测试活动影响,Q2期间蔚来的研发支出为13.01亿元,环比增加20.6%,同比增加70.0%。Non-GAAP调整后为12.82亿元,环比增加22.5%,同比增加68.3%。

Q2期间,主要受参加上海车展和举行ES6试驾活动导致支出增加影响,蔚来的销售、通用和管理支出为14.21亿元,环比增加7.7%,同比增加48.6%。Non-GAAP调整后为13.51亿元,环比增9.5%,同比增50.7%。

Q2期间,蔚来的经营损失为32.26亿元,环比扩大23.2%,同比扩大72.1%。归于普通股东的净亏损为33.14亿元,环比扩大24.9%,同比扩大45.8%。

截至6月30日,蔚来持有的现金、现金等价物、受限现金和短期投资余额为34.56亿元。

总结成一句话就是,成本增大、支出增加、收入减少、钱包瘪了。

生存难题

虽然亏损是早有预期的事情,然而此次财报数据之差,还是超出了分析师此前的预期。财报出来之后,网上热传的一则消息就是,蔚来4年累计亏损超400亿人民币,而被蔚来视为竞争对手的特斯拉,花了15年才达到这样的亏损额。

当然,这是一种不严谨的说法。蔚来CEO李斌甚至特地在财报电话会议上驳斥了这种说法。他表示,这个亏损额里面,有相当一部分是IPO之前发行的优先股累计增值产生的;此外,造车行业投资回报周期普遍较长,在研发上的持续投入也是造成如此大的亏损额的主要原因。

然而,研发投入大本来就是造车行业的必要投入,即便除去优先股给盈亏带来的影响,蔚来的累计亏损也超过了200亿元,蔚来目前在亏损的速度上跑赢了特斯拉这件事,基本是没跑的。

值得注意的另外一个个事情,便是蔚来的现金流问题。根据蔚来Q1财报,其截至3月31日持有的现金尚有75.37亿元,而仅仅过去了一个季度,蔚来便花去了超过一半的钱。由此一个很现实的问题便出现了——以这个花钱的速度,蔚来目前持有的现金能否支持其继续运营?

对此蔚来并非没有自觉,李斌表示:「为了应对整体收缩的市场情况,蔚来将努力最大化资源回报率,并已经开始在公司内实施全面的成本控制措施,以进一步提升销售服务网络和研发活动以及生产线运行的效率。蔚来计划在Q3全球裁员2200人至7800人,同时计划在年底前完成组织架构调整、剥离一些非核心业务。」

此外,蔚来也将拆分旗下能源补给服务NIO Power,并寻求在今年Q4完成数十亿规模的独立融资。在长期经销商策略调整方面,蔚来通过合作伙伴开设了更多的NIO Space小店,以降低开店成本。

可以看到,今年以来,蔚来确实在以各种方式在实施「自救」和「生存」。然而,如此自救是否足够解决蔚来目前的资金难题,社长认为,蔚来心里并没有底。财报电话会议上,当分析师问及现金流进展和除了债券以外的融资手段的时候,蔚来CFO谢东萤也是避而不答。

而李斌也只是表示,蔚来是中国唯一一家高端电动汽车品牌,在全球也具有足够的竞争力,因此他相信蔚来仍能获得投资者的青睐。

蔚来的未来在何方

互联网思维的应用,确实给包括蔚来在内的新造车势力提供了很多先发优势。然而,必须要认识到的是,比起造手机,造车更是一个彻彻底底的重资产业务。传统车厂们在发展上遇到的问题,大部分都会在这些新造车势力的初创过程中重现。

诚如李斌在财报电话会议上所说,汽车的研发周期是漫长的,而新科技的应用也意味着需要更多的资本。漫长的研发周期和基础积累,如果没有稳定的血液输送,必然会对造车者的计划和前景产生致命的影响。

可以稍微值得庆幸的是,大股东腾讯和李斌前不久刚各自认购了1亿美元的可转债,包括高瓴资本、百度、京东等重要股东并未出现减持的迹象。有了这些巨头们的背书,想必还是可以在一定程度上稳定其他投资者的信心的。

蔚来的未来能走多远,我们不知道。除了钱以外,如何稳定军心、稳定供应商和投资者的信心,如何在召回事件后提升安全挽回消费者信心,如何应对国家补贴期结束后的车辆销售,等等,都是摆在蔚来面前亟需解决的难题。

但是,社长仍然相信蔚来能撑过这一次危机。能在如此短时间内崛起上市已经证明了蔚来的实力并不弱,现在就看金主爸爸们要以什么形式帮一把了。

评论