西南财经大学经济与管理研究院院长 甘犁

西南财经大学中国家庭金融调查与研究中心研究员 何青

最新财税数据表明,国家出台的大规模减税政策措施正在逐步落地见效。财政部数据显示,今年前8个月财政收入同比增长3.2%,增幅同比回落6.2个百分点。其中,全国税收收入同比下降0.1%,为年内首次负增长。另外,个人所得税同比下降30.1%。

2018年个人所得税法第七次修正,除提高免征额、优化税率结构外,还历史性地推出了专项附加扣除政策,允许子女教育、继续教育、赡养老人、大病医药支出、住房贷款利息支出和房租支出作为专项附加进行税前扣除。增加为民生减负的专项附加扣除,是我国个税法第七次修正的最大亮点,也是政府在合理减税、完善税制、实现国家治理现代化道路上迈出的重要一步。

然而,收入在起征点以下的低收入人群没有在本轮税改中享受到专项附加扣除的红利。相较于中高收入人群,低收入人群的消费需求更加旺盛、边际消费倾向更高,而未惠及这部分人群的减税新政对再分配与消费刺激的效应表现出明显的局限性。

笔者认为,应引入“负所得税”制度,即加大对低收入群体的现金转移支付,将专项附加扣除红利惠及起征点以下的低收入人群,以此缩小收入差距、促进居民消费,推动税制改革不断完善。

减税新政的不足之处

70年来,我国的税制改革实践是一个逐步探索、稳步推进、不断完善的过程,最终目标是适应社会主义市场经济客观需要,更恰当地发挥税收的作用。新一轮减税新政弱化了个税调节收入分配的功能,对消费的拉动作用也有限,这是未来政策体系有待改善之处。

弱化了个税调节收入分配的功能。首先,2018年提高个税起征点之后,年综合所得都在6万以下的不同收入水平人群之间的收入差距无法再通过所得税加以调节。根据测算,税改前个税再分配将个人综合所得(主要是工薪收入和劳务报酬)的基尼系数由0.455降低到0.428,下降幅度为5.9%;而税改后则仅下降到0.441,下降幅度仅为3.1%。

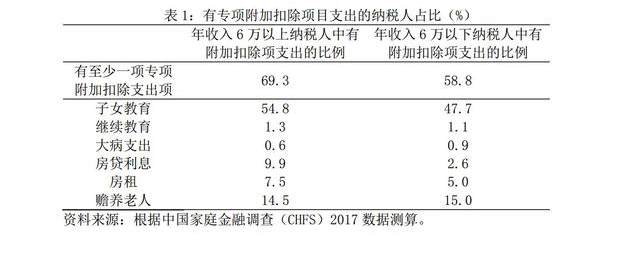

其次,年综合所得在6万以下的人群也面临较重的教育、医疗、支出、赡养老人等支出负担,但他们却无法在专项扣除中受益。根据西南财经大学中国家庭金融调查与研究中心(CHFS)数据测算,年所得6万以下和以上的纳税人中,分别有58.8%(约1.76亿)和69.3%(约8300万)的纳税人,至少有一项教育、医疗、住房、大病、赡养老人等方面的支出。当中、高收入群体在享受税改红利之时,低收入群体难以从专项扣除中获益,利益鸿沟的扩大有悖于税改缩小收入差距的本意。

对消费的促进作用有限。减税对消费促进作用大小,由受益群体的边际消费倾向大小决定。根据测算,收入由低到高的五等分组的边际消费倾向依次是0.788、0.610、0.374、0.541和0.22。减税固然会提高全体人口的总可支配收入,但由于主要受益群体的边际消费倾向较低,所以对消费的拉动作用也较小。

具体而言,此次税改减税最大受益群体是年综合所得在9.6万以上(属于综合所得最高的11%)的纳税人,年减税额约5000亿元,占减税总额的近75%。他们的边际消费倾向只有0.223,对他们减税总共可直接带动消费增长约1100亿元。

税改另一个重要受益群体是年综合所得在4.2万-9.6万元之间(处于收入最高的10%到50%的)的纳税人,年减税额约1656亿元,占减税总额的25%,他们的平均边际消费倾向接近0.54,对他们减税可直接带动消费增长近900亿元。

总的来看,个税改革在2019年减税额约6600亿元,可直接带动消费规模接近2000亿元,相当于2018年GDP的0.2%。考虑减税的乘数效应(按平均边际消费倾向0.481测算),预计总共将拉动GDP增长约0.4个百分点。此轮税改对消费的刺激效应有限。因此,通过进一步扩大税改受益群体,以此激发起征点以下低收入人群巨大的消费潜力,将成为经济增长的新动力。

完善税制的新思路

完善税制的新思路

实施积极财政政策,有两个基本思路。一个思路是,在现有税制基本不变前提下继续对较高收入人群减税。另一个思路是,引入“负所得税”,将专项附加扣除红利惠及起征点以下的低收入人群。

继续对较高收入人群减税的政策路径,其发挥作用的空间已经很小。此次税改后居民个税平均税负已经从7.3%大幅度降至3.4%,进一步通过提高免征额或提高扣除额的话,个税的收入分配调节功能将进一步被弱化,收入差距会继续拉大;且在边际消费倾向递减规律作用下,进一步提高减税额度对消费的拉动效应将更小。

笔者认为,引入“负所得税”,将专项附加扣除红利惠及起征点以下的低收入人群,以此缩小收入差距、促进居民消费,是进一步完善税制的新思路。

“负所得税”的实质是财政对低收入群体的现金转移支付。一个可行的方案是,充分利用个税改革后建立的完善的专项附加扣除申报体系,将专项附加扣除红利惠及低收入人群,对年综合所得在一定额度(如6万元)以下群体的教育、医疗、住房和赡养老人等支出,按一定比例(如10%或其他小于等于100%的比例,视中央政府财力情况而定)进行补贴。支出额的认定可以和现行个税专项附加扣除额一致。

由此,低收入人群的所得税不仅因提高起征点后表现为“零”,还因获得专项附加扣除补贴而实际为“负”。只有保障低收入群体同享改革红利的权利,才能体现出税收制度的公平性与完整性。

专项附加扣除扩大覆盖面 GDP或将增长0.9%

将专项附加扣除红利惠及起征点以下的低收入人群,不但具有较高的现实意义,保障其实施的政策条件也已逐渐成熟。

第一,个税制度的再分配效果将进一步增强。我国政府对居民转移支付不足,是当前收入差距较大,居民消费增长面临困境的重要原因。根据测算,我国政府对居民转移支付对收入差距的调节作用仅仅只有13%。我们的测算表明,假设对低收入群体的教育、医疗、住房和赡养老人等支出按10%的比例补贴,则个税再分配效果将从3.1%上升至3.8%;补贴比例提高到20%,再分配效果将进一步上升至5.1%;补贴比例提高至30%,个税再分配效果将回到税改前水平。

第二,同样的财政政策扩张力度可带来更大的消费拉动效应。近年来,随着人口红利、投资和净出口对经济增长的支撑乏力,消费增长对于我国经济持续稳定增长愈发重要。在当前收入差距较大的背景下,低消费阶层较低的收入是制约我国居民消费的重要因素,其原因在于富裕家庭收入高但边际消费倾向低,贫困家庭存在较大的消费意愿却无钱消费。如何提高低收入居民可支配收入是促进居民消费的关键。

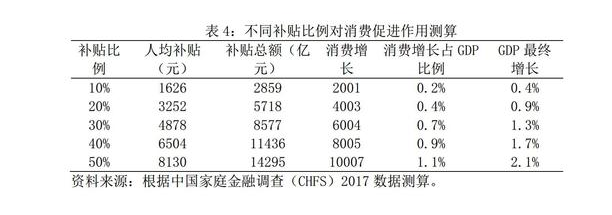

2019年年综合所得在6万以下的纳税人中,有58.8%也有专项附加扣除项相关的支出,人口规模约1.76亿。如表4所示,如果按照10%的比例对相关支出进行补贴,人均可获得补贴1626元,补贴总额2859亿元,可直接带来消费增长约2001亿元(边际消费倾向0.7左右)。这与2019年个税减税6600亿带来的消费增长相当,相当于2018年GDP的0.2%。考虑乘数效应,GDP总共将增长0.4个百分点。如果将补贴比例提高至20%,补贴总额将上升至5718亿元,直接带来的消费增长4003亿元,考虑乘数效应后总共可带动GDP增长0.9个百分点。

评论