文|信披头条 吃土不枉挖土人

全通教育27日发布公告称,经过多次商讨,公司与论证杭州巴九灵文化创意股份与限公司(后文简称“杭州巴九灵”)未能就本次重组方案所涉交易定价、业绩承诺与补偿安排等要素达成共识。为维护全体股东及公司利益,经慎重研究并与交易对方友好协商,公司决定终止筹划本次重大资产重组事项。

3月17日,全通教育发布公告,宣布筹划以发行股份方式,购买杭州巴九灵文化创意股份有限公司96%股权,同时拟募集配套资金。这次重组预案自披露以来便备受争议,并两度收到深交所下发的重组问询函,期间“吴晓波频道”APP改名890新商学以淡化吴晓波个人对于并购的影响。然而,距离首次公告该重大资产重组后的第194天,还是以失败告终。

全通教育是做什么的?

全通教育于2014年1月登陆创业板,曾是无人不知的“妖股”,之所以称之为“妖股”,是因为它上市一年多的时间内,复权后的股价增长超过20倍,股价最高达到467.57元/股,一度成为两市第一高价股,不过之后股价却是一路下跌,目前仅有5.47元/股。

根据年报,全通教育是从事家校互动信息服务的专业运营机构,它以K12学段家校互动服务起步,业务逐步发展至涵盖K12教育、家庭教育及教师继续教育不同领域。简而言之,全通教育可以看作是连接家长、老师、学生的服务平台,同时还有一些在线教育的业务。不过这些业务缺乏核心竞争力,技术壁垒较低,被替代性强。

对于这些竞争劣势,公司高管比投资者更加清楚,并用实际行动表明不看好公司发展。公司上市以来,除了董事长陈炽昌象征性的增持72.7万股外(减持2545.73万股),其余高管都在争相减持,甚至还违规减持被证监会处罚。2019年中报显示,高管中只剩下陈炽昌、林小雅和樊登三人持有公司股份。

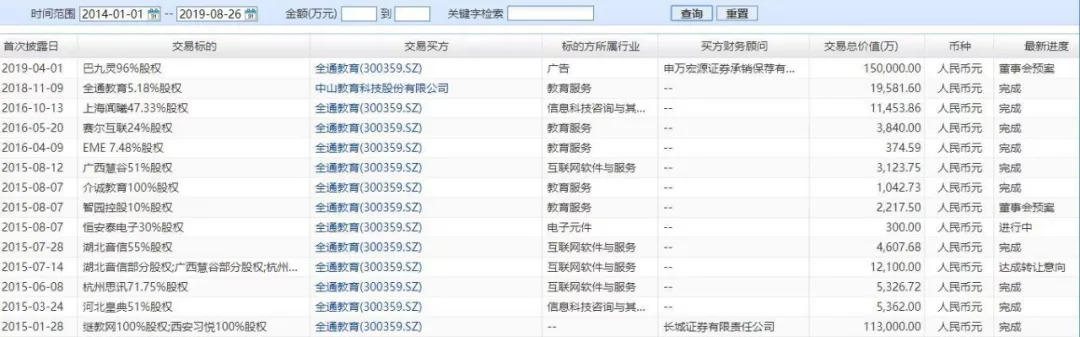

而对于公司在业务上的不足,管理层的解决方法也简单粗暴,通过大规模的并购“买入盈利”。上市不到一年,全通教育就开启了“买买买”的并购之路,先后收购九家公司。大量并购带来短期业绩增长,但是并购的标的之间业务协同性不强,缺乏有效的投后管理,并购并没有带来公司竞争力的提升,而由并购形成的大额商誉也为以后发展埋下地雷。

2018年全通教育实现营收8.39亿元,同比下降18.57%;归母净利润约-6.57亿元,同比下降1091.29%,主要由于计提了6.85亿元的商誉减值,其中对继教网计提商誉减值6.09亿元。这一数据引发深交所的关注,向其问询公司是否涉嫌调节利润、财务洗澡等问题。

对于全通教育来说,原有业务业绩增长乏力的局面一时难以改变,唯有走继续并购的老路。刚踩商誉减值的雷,今年又看上了吴晓波的流量和品牌,对于全通教育来说,全通教育希望借助收购产生新的增长点,打破增长乏力的局面。

全通教育在公告中表示,杭州巴九灵与全通教育业务具有协同效应及联动性,二者将会产生新的利润增长点,有助于增强全通教育的盈利能力和综合竞争力,交易有利于优化全通教育资产结构,提升全通教育抗风险能力,突破以校园为基础的业务场景和业务范围,进一步丰富在教育产业链中的布局。

微信公号等新媒体公司登陆资本市场前路堪忧?

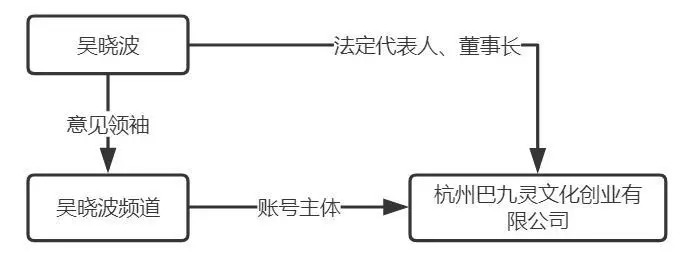

“吴晓波频道”于2014年5月8日正式推出,以吴晓波作为核心意见领袖,内容覆盖泛财经泛商业领域,聚焦于“理财”、“金融”、“职场”等主题,具体形式包括微信公众订阅号、财经类脱口秀视频及音频等。“吴晓波频道”是国内目前头部的互联网财经社群和财经自媒体。吴晓波频道的账号主体正是杭州巴九灵,而巴九灵的实际控制人是吴晓波夫妇,法定代表人、董事长就是吴晓波。可以看出,吴晓波是巴九灵的灵魂人物,也是巴九灵的价值所在。

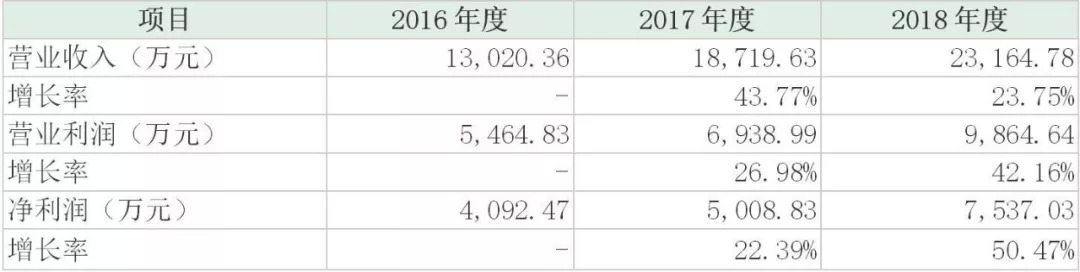

杭州巴九灵成立于2014年7月22日,注册资金7500万。2018年巴九灵实现收入2.32亿元,同比增长23.75%,净利润7537.03万元,同比增长50.47%,净利率高达35.53%。盈利状况和增长速度都很很不错。

杭州巴九灵的业务板块包括泛财经知识传播、企投家学院、新匠人学院和知识付费四大块。其中泛财经知识传播业务收入占比最高,达到了48.03%,其次是知识付费业务,占比35.44%,这两项业务合计占比达到83.47%。

杭州巴九灵聚焦新中产人群,以提供泛财经知识、职业素养培训和个人综合素质培训为服务内容,涉猎的是非学历职业教育领域,产品及服务用户为新中产人群,业务涵盖职业教育阶段。业务覆盖线上线下,值得注意的是,这两项业务都是主要通过“吴晓波频道”视频和公众号等开展的。

可以看到,杭州巴九灵主要依赖于吴晓波个人及其原始团队,前期可以依靠吴晓波个人IP吸引用户流量,然而后续的持续变现能力的确值得深思。全通教育对继教网的收购就出现过这种问题,继教网完成了收购时的业绩承诺,然而,业绩承诺期一过就业绩大变脸,2018年亏损6.21亿元,造成了全通教育商誉暴雷。

而以上这些也是深交所问询的重点,深交所2次问询特别要求核实说明吴晓波个人影响力对交易估值的影响,本次交易的实质是否为吴晓波个人IP证券化,要求全通教育结合巴九灵对吴晓波个人影响力的依赖度、吴晓波个人IP的价值变化及可持续性等说明巴九灵业务模式的稳定性、持续性。

类似全通教育收购吴晓波频道的收购以及结局并非个案。2018年以来,先后有上市公司先后因为天价收购意向而名噪一时:瀚叶股份(600226.SZ)38亿收购微信公众号公司、利欧股份(002131.SZ)23亿收购微信公众号公司、骅威文化(002502.SZ)15亿元以50倍溢价收购微信公众号公司。但随着证监会或交易所的问询函,三家的收购计划在2018年底全部无疾而终。

分析人士指出,以微信公号为代表的新媒体经过前几年的狂飙突进,商业模式、财务处理、发展瓶颈,乃至灰色地带,监管部门已经比较熟悉,在风口时快速赚钱或许不难,但未来这类公司无论是以被并购还是独立IPO形式想登陆A股,都困难重重的。

相信这次并购失败也是杭州巴九灵不愿看到的,就在本周,巴九灵在接受采访是还表示重组事项仍然按正常进度推进。据新京报最新消息,杭州巴九灵表示仍然会向资本市场上继续前进,继续并购或独立IPO都是选项,具体需视情况而定。

评论