现实生活中经常有这样的情景,孩子已经结婚了,因为某些原因需要父母输点血,比如买房/换房、做生意、买公司股份等,她/他说借也好,要也行,反正最后就是回不来了。其实你给的时候也没打算能回来,反正肉包子打狗,你已经习惯了。既然你都知道回不来了,为啥还要给呢?因为给了孩子嘛,也不是别人,有一天等你走了,所有的东西不都是给她/他了吗?但是你可能错了,因为至少一半是给姑爷或儿媳了。来,看一下《婚姻法》是怎么写的:

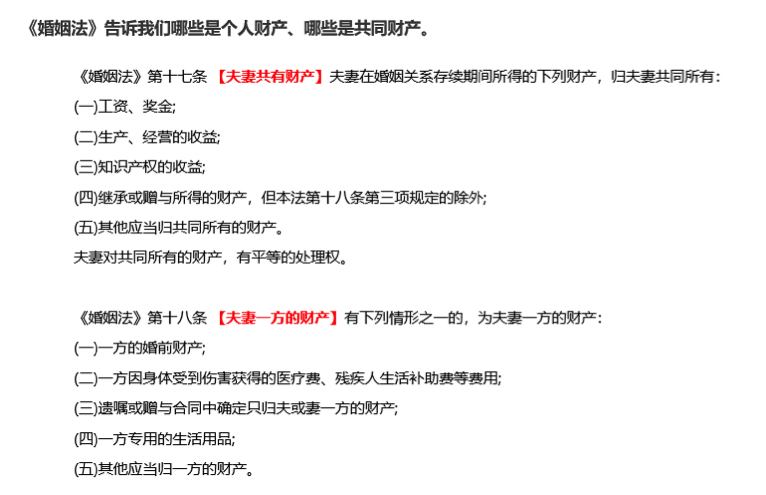

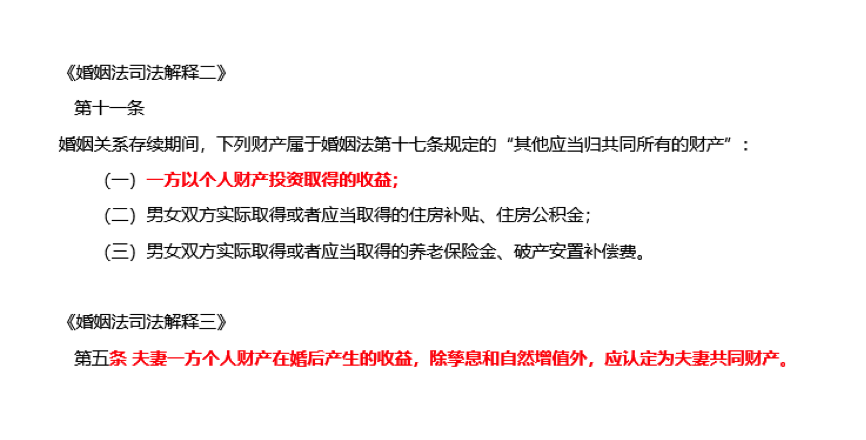

《婚姻法》第十七条写的非常清楚,继承或赠与所得财产是夫妻共同财产,除非遗嘱或赠与时指定赠与子女。但指定遗嘱和赠与也不是说就一劳永逸了,因为《婚姻法司法解释》有这么一条:

父母赠与给孩子的财产,如果指定赠与夫妻一方,那这笔财产就是夫妻一方的个人财产,但是夫妻一方个人财产在婚后产生的收益是共同财产。

这个有什么影响呢?毕竟收益就那么点儿。

我来举个栗子,看这一点点收益是怎么把个人财产变成共同财产的。

小丽在结婚之前有一些积蓄,平时爱炒个股,就把这些积蓄放在A股票上面。没多久小丽结婚了,股票也没动,虽然小丽结婚了,但A股票仍旧是小丽婚后的个人财产。

这时候突然来了一拨行情,小丽的A股票翻了一倍,这时候问题来了,A股票上涨那部分还是不是我们的婚内个人财产?

股票涨了,小丽赶紧卖了一部分落袋为安,用变现的资金重新卖了另外两只潜力股B股票和C股票,后来有陆陆续续做过几次操作,B股票和C股票又涨,请问这时候小丽的股票还是不是他的婚内个人财产?有多少是?多少不是?

婚后小丽的股票经过几次操作和股票上涨,已经很难分辨哪些是婚内个人财产哪些不是,因为无法区分就会被判定成夫妻共同财产了,原因是两方面的,一是《司法解释》上面提到的个人财产的投资收益应当作为夫妻共同财产,二是小丽婚前的A股票经过几次增值和买卖,已经和婚后的B/C股票混在一起无法区分了。这个在法律上有一个专用术语,叫“资产混同”。

以上我们说的是小丽婚前的个人财产怎么在婚后变成夫妻共同财产的,那如果小丽的父母在她婚后赠与她一笔财产,同时指定赠与小丽本人,这样是不是就不会变成夫妻共同财产呢?

一样的,还是会变成夫妻共同财产,因为如果小丽拿父母给她的钱去炒股,一样面临增值部分属于夫妻共同财产,经过几次增值和买卖之后,个人财产和共同财产混同,难以区分,而变成夫妻共同财产。

总结一下,根据婚内资产性质不同,虽然个人财产和夫妻共同财产的性质能够做出比较明确的划分,如下图,但是因为资产混同,最后都变成了夫妻共同财产。所以你以为你把钱给孩子就是孩子的了?不是,时间长了一半是姑爷或儿媳的。

那这个事情要怎么解决呢?我所有的财产用不完最终都是要给到孩子呀,应该怎么操作才能避免这种事情发生呢?

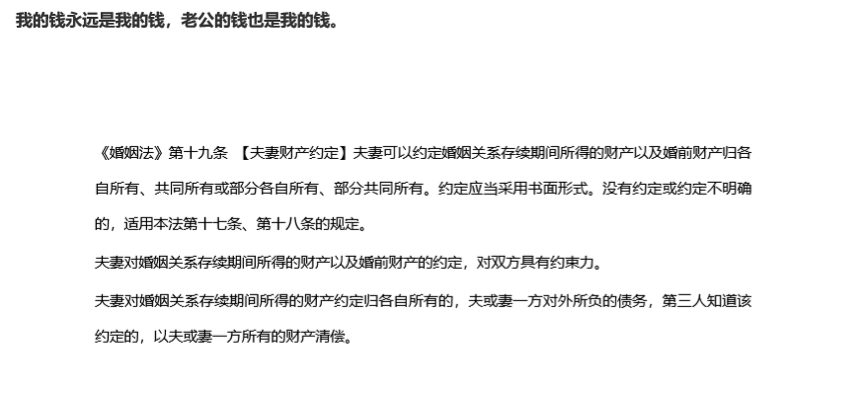

最有效就是婚前协议,《婚姻法》第19条就是讲这个的,如下图:

但是对于大多数人来说,这个好像不太适用,主要原因不是财产多少,而是无法面对。结婚谈钱分割财产太伤感情,人都是我的了,还跟我划分那么清楚,如果真谈了,可能婚也不用结了。你可以试一试,如果真能谈,这种方式最好。

第二,谨慎投资。这里有两个要点,第一是婚前财产和婚后财产严格区分,分别放在不同的渠道完全隔离;第二是谨慎选择投资渠道,《婚姻法司法解释》有约定一方的个人财产在婚后的孳息和自然增值还是个人财产,比如房产和存款,只要与婚后共同财产严格区分开来,就不会变成共同财产。补充一点,房租因为是经营所得,所以是共同财产,但房产的增值部分是自然增值属于个人财产。但是这个操作起来比较难,因为并不是所有人都足够专业和自律,很多时候稍不留神就混同了。

第三个就是年金保险。估计讲完这句话大家就都散场了,怎么讲着讲着就到了卖保险的地方了,我不需要保险。你不喜欢是你身边卖保险的朋友水平太低了,在夫妻个人财产这件事情上,年金保险是很好的工具了。如果与房子做比较的话,那简直好太多了,稍后再说。

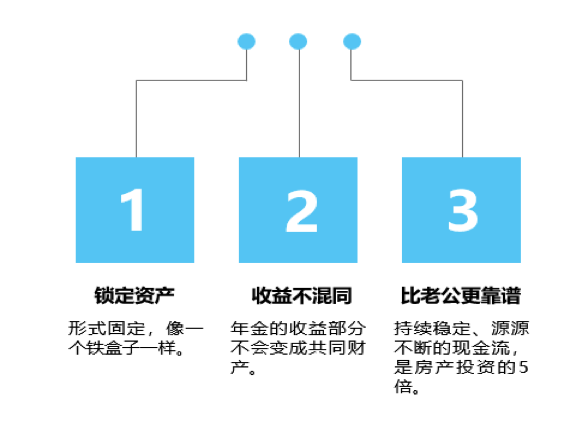

首先,年金保险形式固定,不管选择几年缴费,只要钱进到了保单里面,就会被锁定在里面,像一个铁盒子一样,不会与其他资产混同。

其次,年金的收益部分也不会变成共同财产,因为年金的收益是自然增值的方式,收益也不会被判定为共同财产。

最后,年金保险会给我们带来持续稳定、源源不断的现金流,我们从市面上筛选出来的最好的年金保险,所有的约定都是保证确定保证的,具体到哪一年可以领取多少钱?保单上面有多少钱都是确定卸载合同里面的,不存在不确定的情况。

这时候有人会说,年金不灵活,想用的时候取不出来,其实不是,这要看你选的是什么样的年金产品,有写年金保单现金价值会非常高,比如增额终身寿险,我们可以通过保单贷款或者部分退保的方式把钱灵活运用起来。当我们把钱拿出来用时,也会留下非常清晰的路径,证明这笔钱是我们的个人财产,不会混同。

还有人会认为年金保险收益不高,不能抵御通胀。问这个问题的朋友,很大程度是没有从整体资产配置的角度思考,我们不会把所有的钱都用来买保险,也不会把所有的钱都投在某一项资产上,这样做风险非常大。所以理财保险只是我们资产配置中的一部分,大多数时候只是一小部分,保险收益率对整体资产收益率影响非常有限。如果你整体资产的收益是10%,你拿出十分之一的资产买买复利4%的年金保险后,整体资产的收益最后变成了9.4%,影响很大吗?另外,保险资产在整体资产中扮演的角色就是财富金字塔的底座,财务安全的基石,即使不投保险也应该配置其他类似的产品。

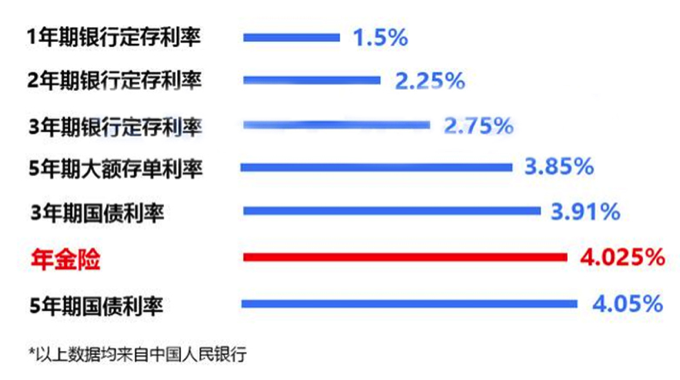

更何况在安全无风险的投资里面,复利4.025%的年金保险,是比较高的了。

来源:宜人财富

原标题:把钱给孩子,钱就是孩子的吗?

评论