文|新商业情报NBT 李威

国际市场难见柳暗花明的时候,华为消费者业务对国内市场的倚重,再多都不为过。

尽管华为一直强调与Google、高通等业务伙伴的合作并未受到美国政府禁令影响,但是,从Google在GMS(Google Mobile Service)生态服务上表现出的坚决执行禁令的态度上看,华为消费者业务目前依旧处在山重水复疑无路的状态中。

当地时间5月15日,美国商务部将华为及其在20多个国家的70家分支机构列入“实体名单”,在未经美国政府批准的情况下禁止华为从美国公司购买元器件。Google停止向华为提供GMS生态服务,是这一禁令首次直接对华为消费者业务产生实质影响。

受限于被列入“实体名单”,华为Mate 30系列中没有预装GMS生态服务,导致其海外用户无法正常使用YouTube、Google Play store、Google Maps等谷歌核心Apps,同时难以基于Google账户进行系统数据同步、备份,只能推出自有的终端云服务体系HMS(HUAWEI Mobile Services)。

某种程度上,这直接导致了华为9月19日在德国慕尼黑举办的Mate 30系列旗舰手机发布会成为了一场塑造品牌的“行为艺术”——只有产品在欧洲市场的售价,没有像P30系列那样公布具体的开售计划。一周后,华为在国内举办了发布会,开始正式发售Mate 30和Mate 30 Pro两款产品。欧洲市场的发售日期仍然不确定。

而且,购买该系列手机的用户在自行安装GMS生态服务时,也遭遇了更为严格的限制。为用户提供安装服务的LZ Play在被媒体曝光使用了华为的API之后,就迅速下线,同时Mate 30系列已经通过的谷歌SafetyNet认证也被取消,支付服务和版权相关App的使用将因此受到影响。

在华为创始人任正非的语境中,Google一直是迫不得已服从禁令的角色,同时也在积极尝试早日向华为恢复供应产品服务。但是,其封堵自行安装GMS生态服务“漏洞”的动作之快,也在表明,在美国政府取消对华为的禁令之前,Google将以一个坚决的态度执行禁令。

尽管余承东表示(华为)很快会有新的解决方案,但这仍意味着,华为手机在欧洲市场甚至国际市场的存在份额将继续面对挑战,并存在错过5G换机风口的可能。由此可能会导致华为错失全面进入欧洲运营商市场的良机,进而失去在全球范围内强化市场存在感的制高点。

这对于华为战略意义上的影响将是巨大的。继续将欧洲市场作为一个品牌构建意义上的制高点,对华为消费者业务的意义并不大。这个阶段的华为手机已经具备全球的品牌积淀,主要任务应当是将其落地为具体的市场占有率,实现业务整体的全球化均衡布局。

现在这个过程被人为打断,无论是等待与美国达成和解,取消禁令,还是借此机会独立发展一套自有的软硬件服务体系,都需要华为消费者业务做好打一场旷日持久的战争的准备。也因此,华为消费者业务实际上的业务重心已经转移回了国内,期望用国内市场的空间换取国际市场的时间。

华为消费者业务的战略重心东移恰好又处在了4G手机市场衰退、5G商用时代即将来临的转折点上,让本就激烈的国内手机市场竞争变得更加白热化——技术迭代下沉加速,对芯片研发的要求提升,纷纷针对IoT进行布局,探索品牌形象的丰富感和立体感……

在针锋相对的同时,激烈的竞争也在推动着中国手机行业更积极地拥抱变革,进行更多创新,为进入一个新的发展阶段做好准备。

01|定位“粮仓”

“如果没有美国制裁,我们今年将实现3亿到3.2亿台的销量。”华为消费者业务CEO余承东在Mate 30系列的国内发布会上说道。余承东表示,2019年的前四个月,华为手机实现了百分之百的增长,5月份制裁开始后,海外销量出现了大幅下降,但随后又恢复了增长。

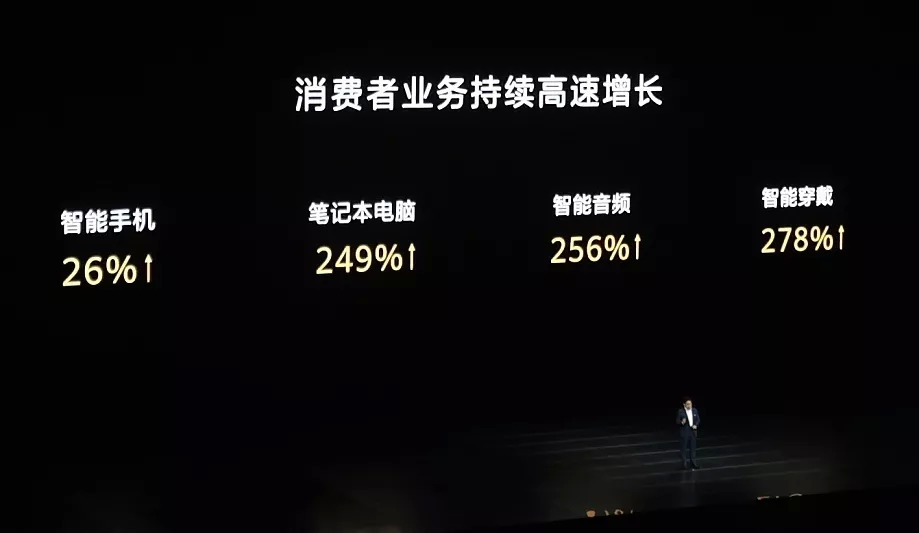

发布会公布的数据显示,华为手机业务增长26%,PC业务增长超过200%。其中,P30系列销量已经突破1700万台,Mate 20系列销量达到1600万台。在发布会后的采访环节中,余承东向媒体表示,如果没有制裁,P30的销量能够超过2000万台。

2000万台同样也是余承东为Mate 30系列预估出的一个销售数据。从现有的数据来看,这个销售目标的实现,将更多需要华为消费者业务在国内市场继续发力,进一步扩大市场占有率,而在制裁之前增长迅猛的欧洲市场,却肯能会在一段时间内被战略放弃。

Canalys公布的2019年Q2欧洲手机市场报告显示,华为Q2的手机销量为850万台,占比18.8%,与第一名三星有1000万台的差距。去年同期,华为的手机销量为1010万台,占比22.4%,与第一名的三星有530万台的差距。与2019年Q1相比,华为手机的销量也下降了1.9%。

与之相对应的是,华为手机在国内的市场占有率在2019年Q2已经达到了38.2%,与2019年Q1相比,出货量增加了740万台,是前五名中唯一保持增长的品牌。Canalys表示,华为2019年Q2手机出货量中的64%来自国内市场,也是自2013年Q2以来,华为在中国手机市场中实现的最高占比。

从整体上看,截止到2019年8月,华为总的收入累计增长了19.7%,利润和去年持平,没有增长。收入增长率在递减,年初是30%左右,年中是23%,8月份已经降到了19.7%。为将来计,华为需要一个更为稳固的“粮仓”。

任正非接受媒体采访时就曾表示,CBG(消费者业务)是辅助产业,目的就是赚钱,把钱输送过来,帮助CNBG(运营商业务)称霸世界。CNBG拿到钱就冲锋,占领“珠穆朗玛峰”。“即使没有粮食种,占住高峰也是对的,就是这个原则。”

在CNBG(运营商业务)同样遭遇到挑战的时刻,华为消费者业务将承担整个华为体系更为重要的变现任务,将华为现有的技术积累,投入到消费者市场,为运营商市场囤积更多粮草,为占领高峰做好后勤保障。

以此为目标,国内市场在未来一段时间内,也会是华为消费者业务、甚至整个华为的主要供血者,将承受华为消费者业务倾泻而出的更猛烈火力。

02|催化竞争

华为对消费者业务的这种定位,也将进一步催化国内手机市场的竞争态势。华为消费者业务在寻求建立国内市场压倒性优势的前提下,对其整个研发体系和产品体系进行更深地整合,尝试通过完整技术生态赋予的全栈式研发能力,进一步建立优势赢得竞争。

在基础技术的研发上,华为先后拿出了采用7nm制程工艺的麒麟810和麒麟990芯片,前者帮助华为和荣耀的中端机型具备了更强的性能和更低的功耗,后者则是先于高通发布的全集成的5G芯片,让华为的5G手机不再需要挂载单独的5G基带。此外,华为还研发了用于智能电视的鸿鹄智慧显示芯片。

更强的芯片研发可控性,帮助华为手机获得了更具吸引力的卖点,新近发布的鸿蒙系统则展现出了华为在IoT领域中做“全场景智慧生活”的野心。其对标的是谷歌用来适应物联网时代、取代安卓的Fuchsia OS。在余承东的介绍中,这个系统要用来打破设备之间的系统墙,实现一个系统适配于多个设备平台,多终端能力共享。

基于这些底层技术上的研发与创新,华为消费者业务在手机产品之外,开始进入智能电视领域。荣耀和华为两个品牌都相继发布了自己的智慧屏产品。在荣耀总裁赵明的定义中,智慧屏会成为未来家庭的控制中心、影音中心和通讯中心,形成手机和智慧屏相结合的智慧生活双中心。

拥有双中心的基础上,华为消费者业务希望依靠HiLink协议与智能家居的合作伙伴进行合作,建立智慧屏的生态体系,进一步完善“1+8+N”的全场景战略布局。即手机作为最核心,以平板、PC、HD、车机、AI音箱、耳机、VR、穿戴8个入口为支撑,串联起更丰富的IoT硬件,形成一个完整的生态。

华为副董事长郭平在2019年4月举办的华为消费者BG“军团作战”誓师大会提到了两个“下一代”的概念:一是让每个个体的下一代手机仍然使用华为,二是让每个家庭的下一代仍然是华为用户。

以此为目标,郭平认为,在出货量增加的同时,华为消费者业务要像苹果一样变成黏性的、可持续的、永续的生意。其中,手机生意保证了用户现有的基数,而IoT生意则要在未来保证进入到更多家庭场景中去,用产品和服务建立下一代人群的忠诚度。

手机方面,余承东对中国区的要求是在2019年底实现每卖出2台手机,就要有一台是华为或者荣耀。IoT方面,智慧屏上展现出的打通的连接能力,也给其它玩家带来新的要求。

从这一点上看,华为消费者业务的矛头直指小米的“手机+AIoT”的双引擎战略,在与5G时代息息相关的手机和IoT两个领域都要增强自己的存在感与话语权,也压迫了OPPO和vivo的战略空间,成为竞争升级的催化者。

03|针锋相对

在国内手机市场,华为消费者业务步步紧逼带来的压力,正在推动其他手机厂商更积极地应对竞争。“友商已经提出要在国内占80%销售额、50%市场占有率,小米只能应战。”小米集团副总裁、红米Redmi品牌总经理卢伟冰的这句话同样也能够代表OPPO和vivo两家手机厂商目前的心态。

华为手机将芯片视为自身的一大优势,并借此在市场上赢得更多关注之后,小米OV都开始在与芯片厂商的合作中寻求更多定义权,以此来抵消华为海思带来的压力。Redmi Note8 pro与联发科合作,采用了游戏定制G90系列芯片,来提升手机的游戏性能。

vivo执行副总裁胡柏山则表示,vivo将开展前置定义芯片战略,并建立相关的研发团队。在集微网的报道中,OPPO注册成立的“上海瑾盛通信科技有限公司”正在招聘SOC 设计工程师、芯片数字电路设计工程师、芯片验证工程师、芯片前端设计工程师等职位。

芯片之外,竞争的激烈让手机厂商对技术的应用更为大胆,不但频频公布手机快充等技术的进展,技术下放的周期也不断缩短。在高端机方面追求折叠屏、环绕屏、1亿像素这样的技术迭代,中端机则互相攀比着将玻璃外壳、7nm芯片、NFC等旗舰机技术应用到中低端手机上。

在不到一年的时间里,手机摄像头经历了从4800万像素到6400万像素、1亿像素的升级迭代,后置摄像头的数量也不断增加。手机厂商还纷纷针对女性用户群体推出了更优化的自拍功能和更丰富的配色。充电方面,40瓦的快充功能也已经成为旗舰机的必要配置。

在5G手机的研发和推出节奏上,依靠高通的小米OV一时还难以追赶上华为在芯片方面建立的优势,但小米9 Pro 5G和vivo旗下的iQOO Pro 5G都尝试通过在旧有的外挂5G基带方案上搭配升级更丰富的功能,并将起售价定在4000元以下,来争抢希望尝鲜5G的潜在消费者。

在华为消费者业务带来的压力下,市场份额下降的小米、OPPO、vivo甚至呈现出了联手对抗华为的趋势。2019年8月,三家厂商宣布联合成立“互传联盟”,打通了类似苹果Airdrop的无线近场分享功能,支持跨品牌的文件互传以及数据迁移,降低了用户的换机门槛,同时也缩小了与华为手机在文件传输方面的差距。

可以肯定的是,由华为消费者业务东归引发的变化还将继续下去,与5G换机潮一起,影响手机行业的走向,并为消费者带来更实惠的体验和服务。

正如卢伟冰所言,“如果厂商表面上都和和气气,最终结果一定是产品越卖越贵,对于消费者来说,要欢迎厂家的竞争,但要良性竞争,要基于事实,基于产品。”

评论