文|海豚智库电商分析师 张奡

打开宝宝树财报,发现除了MAU从1.44亿继续上升至1.56亿这个亮点外,整体收入下降了40%,上半年调整期内亏损9834.2万元,而去年同期还盈利1.22亿元。

我们经过调研后认为除了不可阻挡的环境因素,宝宝树如今的局面主要是出于以下原因造成:一是内容不够深度影响收入,二是放弃电商业务引起高管离职和业绩下滑,三是新战略实施不理想。

营业收入断崖式下跌

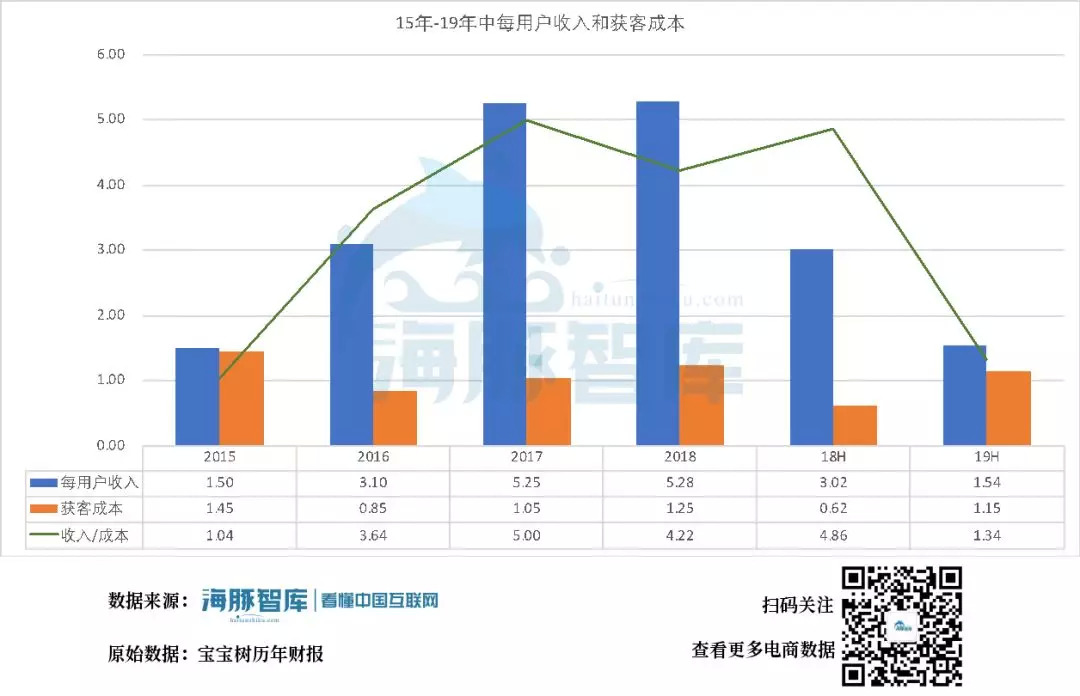

十年宝宝树社区已经渡过了快速成长期,近几年宝宝树的月活整体稳定在1.4亿左右,因此海豚分析师采用营销费用/月活用户数的方式计算获客成本。

我们可以从财报中看到,和同期相比,Arpu在19年中的收入出现了断崖式下跌,这主要是由于广告收入、电商收入和知识付费收入三重奏下跌造成的。

数据来源:宝宝树历年财报

宝宝树在财报中对收入下跌的原因给出了答案,和阿里巴巴合作进度不如预期,大环境不好引起广告收入降低,知识付费需要过渡期等。

但是事实真的如此吗?

宝宝树作为母婴第一社区,其产品和内容好不好,直接影响到用户体验,社区的核心就是内容,优质内容留住用户,然后才有了广告、电商和知识付费的变现。

尽管宝宝树一再强调在构建优质内容,但是结果却好像有点歪了,有用户反馈,如果是想获取专门的孕检医疗知识,去平安好医生就可以了。还有用户反馈一打开宝宝树就能看到各种婆媳问题,本来产后就容易抑郁,根本不想看。还有人反馈在宝宝树平台想购买知识反而付款不成功,种种顾客反馈都能让我们窥探到冰山的一角。

如果说公开将婆媳矛盾抖出来,激化矛盾,获得支持群体和流量在传统社区平台,例如天涯或咪蒙那里还有用,但是这肯定不是孕妇每天想要看的内容。

这背后反映出宝宝树不了解用户,或者在内容和知识付费等方面偏离了内容至上的初衷,唯流量看结果的后果。

前段时间,在《好歹也上市公司了,这么赤裸裸的抄袭,老板知道吗?》一文中,宝宝树的“小时光”还被亲宝宝产品经理指控其像素级抄袭。该文章先后列举了包括核心板块、模块内部结构、插画设计、文案等在内的8个宝宝树小时光与亲宝宝APP雷同的界面。

数亿的研发金额和运营费用实在不应该出现这种问题,这里面也映射出宝宝树在产品和内容上的短板,抛开抄袭,好的产品除了好用还需要有其特点,和竞品过于相似未必是好事。

除了产品和内容问题,宝宝树在其月活用户数据的算法上也值得商榷。

根据Trustdata的《2019 年上半年中国移动互联网行业发展分析报告》显示,截至2019年6月,母婴行业整体MAU超过3600万。宝宝树的MAU在1500万左右。

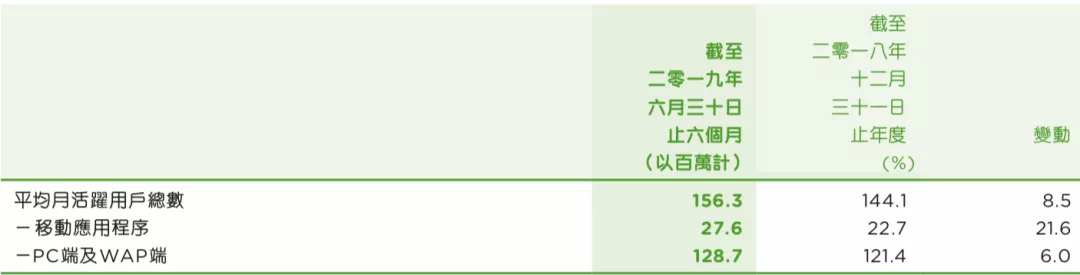

那么宝宝树财报最新披露的1.56亿月活又是什么情况呢?实际上这个数据是由移动和pc +WAP两部分数据组成,pc端的数据中,有一定成分是通过搜索引擎搜索内容的流量,有些像门户网站,用户只是在网页上看看,然后就关掉了,这一部分流量并不是忠实的用户。

数据来源:宝宝树财报

因此如果百度搜索引擎改变算法,影响了宝宝树网站的SEO,那么网页端的用户数量是不稳定的。

在2018年6月时,宝宝树月活跃用户数量几乎减半,从17年中的1.772亿的降至8950万,这就是搜索引擎改变算法的结果。

高管出走,电商卖给阿里,电商收入不升反降

平台仅仅想依靠广告盈利一直是难题,前有蘑菇街,美丽说,后有小红书等,都在电商变现的路上苦苦挣扎,目前真正有平台能做好电商盈利并且成功的屈指可数,例如铁血论坛和虎扑的“毒”。

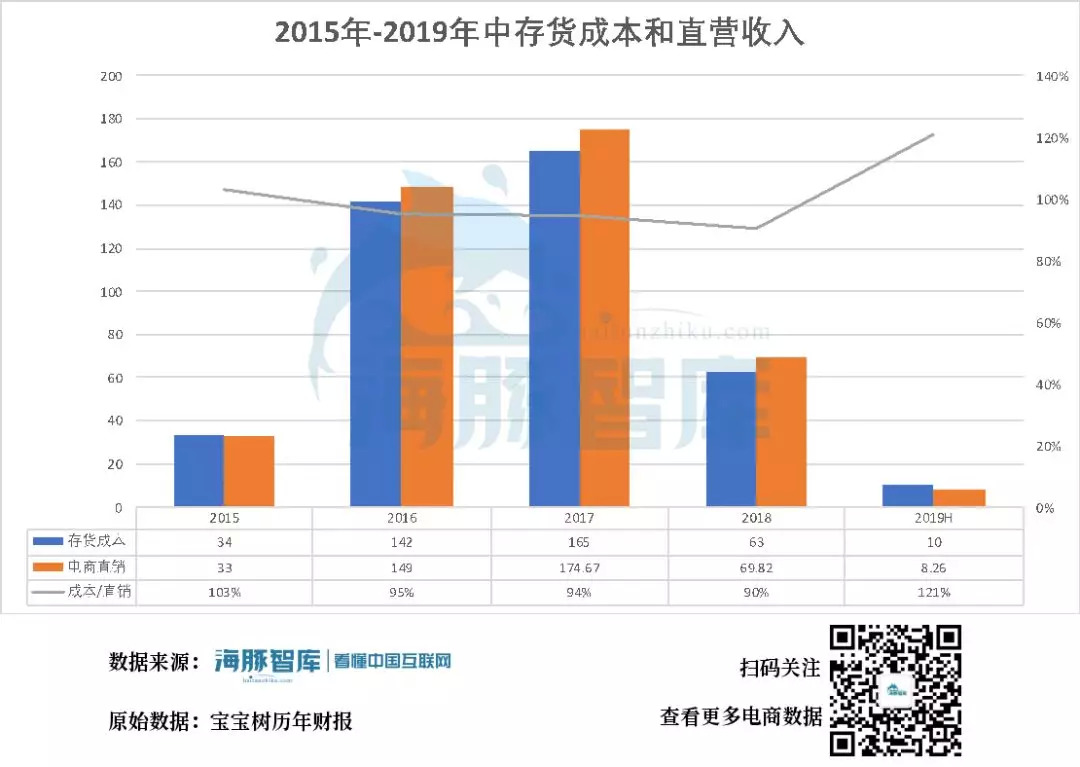

电商的成败关键在于供应链的把控,据宝宝树前员工透露宝宝树的电商没做起来主要还是在于其不会经营,首先就没有电商的经验,招募来的人多以贸易公司经验为主,其次宝宝树没有真正严格的供应链,采购不合理,议价能力也不行,乱买一通,最后又卖不出去。我们可以从财报中的库存成本看出确实如此。

数据来源:宝宝树历年财报

从历年财报我们可以看到,截止到18年,宝宝树直营业务进货成本/收入的数值一直居高不下。

社区内容有价值,但是那些和医疗教育的变现故事都非常理想化,少了电商这一块,让变现问题雪上加霜。

假如宝宝树当初坚持做垂直母婴电商,那做好了,可能未来不止百亿gmv,做不好,可能会越来越差。已经上市的宝宝树是否值得冒险?时至今日,我们无法评论宝宝树的做法到底是明智还是错误,但是确实垂直母婴电商一旦做成,其意义和在天猫上开店又不一样了。

孙子兵法始计篇中提到:道者,令民与上同意也,故可以与之死,可以与之生。

猜测王怀南放弃电商更多是无资源,无团队,是做不起来的无奈之举,但显然王怀南和高管的意愿并不同,故此“失道”。据宝宝树离职员工私下透露,在放弃美囤妈妈那一年,大批高管先后离职,他们心有不甘,并不想放弃电商,把积攒了十年的海量优质用户拱手交给阿里。

同时,既然曾经做母婴电商,宝宝树错过社交电商也非常令人不解,母婴电商“蜜芽”就搭上了一波社交电商的顺风车,社交电商的代表云集更是上市成功。

宝宝树做社交电商优势有三,一是拥有大量现成的优质用户,二是这些用户本身就有强消费的需求,三是这些用户中本身就有赚钱的需要。

当时那些母婴论坛上的意见领袖本身就有带货能力,有的人做代购,有的人做一些商品的团购团长,遇到好产品,不仅自用,还顺便带着自己的粉丝一起团购,拿到最优价格时再赚上一笔。

不知道是不是宝宝树并不了解自己的用户,没有给自己社区的意见领袖一个赚钱的便利机会,竟然在电商发展期错过尝试发展社交电商,也确实是令人费解。

新战略的故事实施不理想

随着和阿里的战略合作,广告业务成为其绝对的营收支柱,从73.16%上升到87.90%。电商业务则从占比22.22%下降至今年上半年的8.10%,不过显然广告业务不仅有天花板,也进入了瓶颈期,随着大环境不进则退。

单一的广告业务成为赢利模式主力并不健康,从18年底的宝宝树财报中,我们可以推断,宝宝树也期望摆脱单一的广告盈利模式。因此18年底财报上,宝宝树的战略如下:

1.创新产品,优化用户生命周期从母婴消费市场过渡到年轻家庭消费市场。

2.付费改善,完善多样化的商业盈利模式(广告、电商、知识付费)。

3. 通过行业整合,扩大用户覆盖面,提升创收能力。(爸妈营及 Momself)。

4.全球化。

当时来看,这四个战略的故事讲的不错,但是执行了半年后,反而和丰满的故事比,显得越加苍白无力。

首先想过度到年轻家庭的市场上,并不容易,通过新的产品,增加用户生命周期并没有问题,但是增加后的变现之路在哪里?依然是需要满足他们的需求。

年轻家庭的消费需求主要在购物、教育、医疗、娱乐上。在电商方面,宝宝树和阿里巴巴成立了联合团队,宝宝树负责平台运营,阿里负责电商运营。

结果原有的电商平台的收入同比下跌73.9%,放弃电商平台这个结果还情有可原,但宝宝树电商直营下跌了82.6%就说不过去了,毕竟宝宝树都到天猫开旗舰店了,最后有点赔了夫人又折兵的意思。

数据来源:宝宝树财报

在知识付费、教育变现等方面,宝宝树目前为止同复兴医疗,好未来等公司达成了战略合作,也在微信投资了涉及有关心理学和知识付费的爸妈营及 Momself。

结果年中财报显示付费用户数量从360万降至270万,知识付费收入降低了48.9%。究其原因无非就是内容做的不够深度,得不到用户青睐。同时是消费者行为习惯,他们愿意将医疗教育等专业问题交给更垂直的专业平台。

知识付费和社区毕竟是两回事,和电商问题一样,没有这个基因就很难找到优秀的团队执行。因此无论怎么整合行业,最终平台都需要把内容做好做专业。就像我前面提到的那样,孕妇并不想看婆媳纠纷,或者信任更专业的医疗平台。

至于多元化这个事情上,毕竟宝宝树是一个母婴社区,并不是一个投资公司。放着主营业务不做,去投资,还有个知名公司叫做腾讯,腾讯为此近年也颇受质疑。

因此宝宝树接二连三的海外投资这个事说好了是海外布局,说不好是偏离主营业务,而且股权投资又是高风险的事,因此还有不小的不确定性。

总而言之,宝宝树造成今天的局面也不是一蹴而就的,其一产品内容不够内核,影响用户黏性和变现,其二放弃电商业务导致高管离心,业绩下滑,其三新战略并没有起到预期的效果,这些皆导致了宝宝树现在的局面。

评论