文 | 郭强

(郭强博士,供职于国内某大型商业银行)

10月10日,全球最大的指数公司明晟公司(MSCI)宣布,从2019年11月起,科创板符合条件的证券将纳入MSCI全球可投资市场指数(GIMI)。但本次公告与此前计划的A股纳入MSCI“三步走”计划无关。 “三步走”是指今年3月1日,MSCI宣布,增加中国A股在MSCI指数中的权重,并通过三步把中国A股的纳入因子从5%增加至20%。

受此消息刺激,科创板个股盘中快速拉升。但临近午盘,多数个股回落,当日收盘,33只科创板个股中,涨幅最高的南微医学收涨5.76%,有6只个股涨幅超过2%。尽管只有一只个股收跌,但近一半的个股涨幅不足1%。反观主板,当日上证综指涨幅0.78%,创业板指数涨幅高达2.75%,两市涨停个股达62只。

若从最近5个交易日的整体表现来看,科创板走势更趋于平稳。9月30日至10月11日,上证综指累计上涨1.41%,而科创板仅有南微医学和山石网科2只个股收涨,其他31只个股收跌,其中11只个股跌幅超过10%。同是科技属性,同是高PE属性,科创板的波动性明显要小于主板。

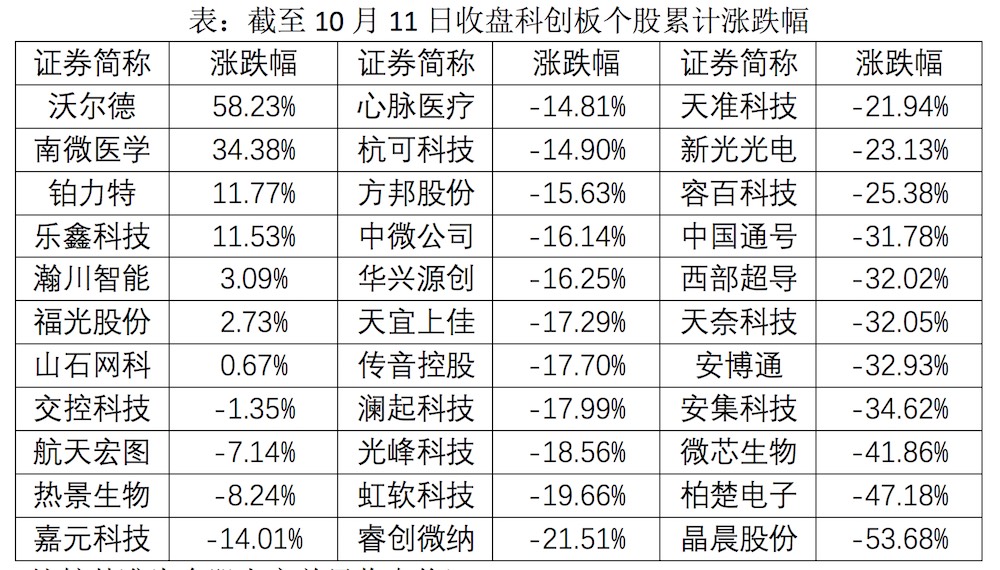

以所有个股的首日收盘价为比较基准,截至10月11日收盘,33只科创个股仅有5只收涨,其中沃尔德累计涨幅最高,为58.23%,山石网科累计涨幅最低为0.67%;但有23只个股的累计跌幅超过10%,晶晨股份累计跌幅最大,达53.68%。

可以明显看到,尽管科创板的交易机制更为灵活,日间允许的波动幅度更大,但目前上市的科创板个股并未出现被市场“爆炒”的情形。可能主要受如下因素影响:

首先,科创板整体走势平淡与交易活跃度的负反馈加强。持续疲弱的走势会降低投资者参与的热情。从多数个股运行看,在上市的前五个交易日后,换手率会快速下降,意味着投资者的冲动交易并不强,股价表现为缩量盘整,此类走势又会反过来进一步抑制场外资金的入场动机,除非有大的利好刺激或者大规模资金入场,才能改变这种相对均衡的态势。

其次,上市首日较发行价格的高溢价,会抑制市场对个股的后续炒作。相比后期股价的持续下跌,新股上市首日的溢价幅度让多数投资者为之一动。部分个股首日上涨 5 倍之多,在强化了“打新”的A股传统的同时,也挤占了后期股价暴涨的空间,此外,科创板区别于主板的“保荐+跟投”制度,也为新股股价的波动提供了稳定器。

再次,整个科创板个股间的联动性趋弱。这也是投资者较为理性的表现。这个问题并没有严格的对与错。如果从个股数量来看,整个科创板其实可以看作是主板的一个概念板块。正常情况下,概念板块的个股走势都具有较强的联动性。如近期表现强势的数字货币概念板块,板块内的个股都会跟随龙头个股出现联动上涨的情形。但科创板内个股的联动性并不强,沃尔德、南微医学累计涨幅已超过30%,但其它个股并未跟风上涨。个股独立走势,在一定程度上也可以看作是投资者理性回归的一种信号。

鉴于目前科创板的交易行为已经表现出强于主板的理性,笔者认为,可以适当降低投资者门槛,以便引入不同层次的参与者。

据不完全统计,1.48亿股民账户中,资金超过50万的只有约有300万户。规则的设计本来是为了保护A股的中小投资者,毕竟单向20%的涨跌幅限制本身就比主板的风险更高。但这也在很大程度上限制了投资者数量和交易热情。机构和大户投资者的理性交易行为和投资理念,保证了科创板市场的平稳运行,但科创板市场的交易机制也需要更多层次的投资者参与,这样能够更加有效地检验科创板的交易机制和A股改革的重点。

此外,投资者参与度增加,也能够带来增量资金入场,提高科创板的赚钱效应,弱化股价下跌与交易活跃度的负反馈效应,甚至可能会整体上改善A股的运行氛围,增加股市的热度。

总之,监管层视科创板为A股市场改革的试验田,而在中国股市这种散户比例较大的投资者结构背景下,适当增加中小散户对科创板的参与,更能验证科创板交易制度的完善性,提高对A股制度改革的针对性。

(文章仅代表个人观点。责编邮箱:yanguihua@jiemian.com)

评论