记者 黄慧玲

又有“日光基”可能要出现了。

这次的新基金名为兴全合泰,发行期定于10月14日至10月25日,募集上限 60亿元。从渠道的反馈来看,预计一天售罄,很可能要按比例配售。

之所以此次发行如此吸睛,一方面是兴全基金长期积累的品牌效应,另一方面,拟任基金经理任相栋有着让人称道的过往业绩。

失去了傅鹏博的兴全基金近两年陆续引进了不少新生力量。包括来自嘉实基金的董理、季文华,以及此前在交银基金的任相栋。他们的共同特点是:基金经理生涯都不算长,起点在15、16年之间,但业绩可圈可点。

兴全基金在产品发行上一向颇为克制。公司自2003年成立至今,即使将不同份额分开统计,总共也只有33只。而基金经理有21名。

显然,产品不够用了。

这次发行的兴全合泰,是为任相栋量身定制的新产品。

那么,该如何认识任相栋和兴全合泰呢?近日,界面新闻记者在深圳采访了任相栋。

任相栋出生于1983年,基金经理生涯始于2015年的交银基金。他管理的第一只基金是交银先进制造,三年多的时间里回报超90%。

任相栋对自己的定位很明确:自下而上的选手。“未来的工作重点是加强自下而上的价值判断能力。”

“自下而上的本质,是具备判断好公司好行业的能力。怎么去具备这种能力?基本没有捷径。只能看到足够多跨行业、跨地域、跨国的好公司。通过时间的推移,甚至要犯一些错误,才能够真正的看懂。”任相栋说,这需要三年到五年的时间,也是他未来三年的主要任务。而对于更高阶的自上而下和自下而上结合的能力,他说“那就不是三年内的主要任务了。”

任相栋此前的标签是“制造业”行研专家,但他并不想“挑食”。2017年,中国版“漂亮 50”表现抢眼,而交银先进制造受基金合同的限制,投资“漂亮50”的仓位有限。

或许是有感于主题基金的限制,此次发行的兴全合泰并没有设置行业主题。股票资产投资比例方面,为基金资产的 50%—95%(其中投资于港股通标的股票的比例占股票资产的 0-50%)。业绩比较基准为沪深 300 指数收益率×60%+恒生指数收益率(使用估值汇率折算)×20%+中债综合(全价)指数收益率×20%。

投资范围更宽泛、仓位相对灵活的新产品能否让任相栋更好地发挥?

“基金经理应该具备面对巨大回撤的反应能力。除此之外,还是要保持一个比较高的仓位,积极寻找好的标的。”回顾任相栋管理交银先进制造期间的表现可发现,当时作为新人的他,敏锐地嗅到了市场的风险。2015年二季度末、三季度末市场巨幅波动时股票比例有所下降,最低时不到70%。其余时间都在80%以上。

选股是任相栋获取超额收益的来源。他说,“能做好送分题的就是高手。”他认为,A股市场的送分题并不是间歇性出现,而是持续存在。“所谓的送分题,就是明显高估或者低估的资产,比如2015年的创业板泡沫。”

回忆起2015年的“送分题”,他最满意自己的操作是 “减少了创业板的持仓。现在被大家唾弃的票,我一个都没有拿。”任相栋觉得,自己还是能做一些坚持的。

那么,任相栋都拿了什么票?

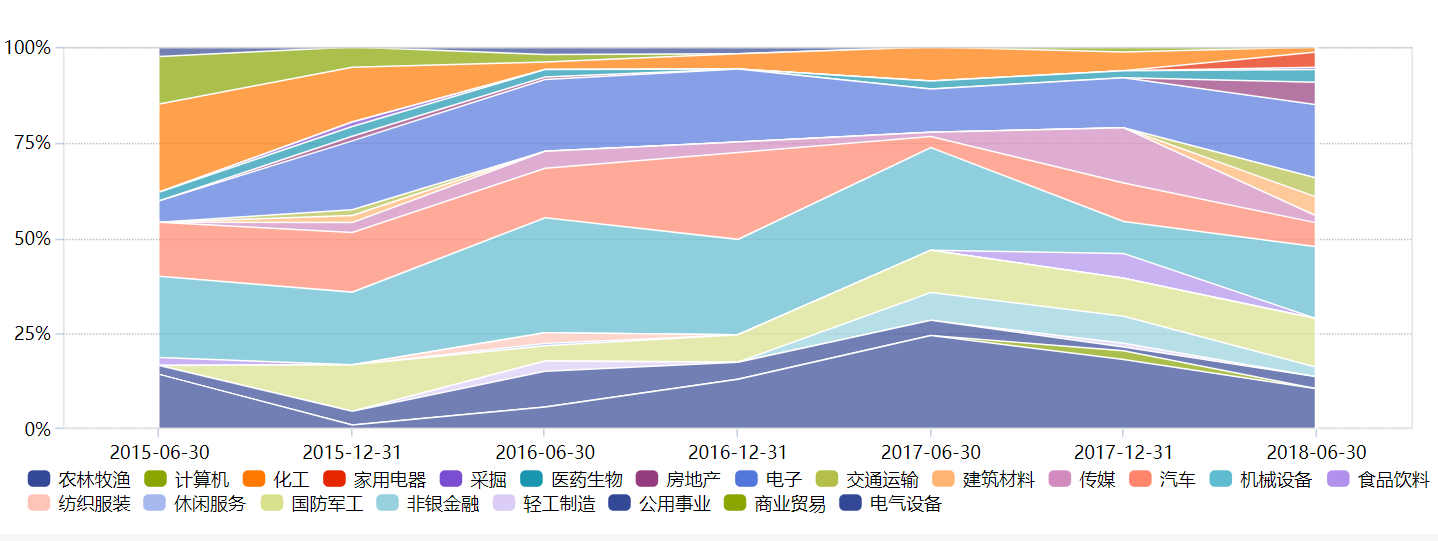

下图为交银先进制造在2015年中至2018年中的申万一级行业配置图。从中可以看到,机械制造行业长期占据醒目地位。食品饮料、传媒等板块也有所涉猎。

任相栋说,自下而上的努力方向是“高集中度、长期持股。”不过,界面新闻翻阅交银先进制造过往持仓情况发现,任相栋的持股集中度并不算高,平均在40-50%之间。

至于换手率,天天基金网的数据显示,在任相栋完全接管交银先进制造之前,基金换手率多在300%以下。而任相栋独自管理该基金的三年间,平均换手率为500%。对比巨无霸基金兴全合宜低于100%的换手率,任相栋交易频繁。

也有持有时间较长的股票,但它们在二级市场的表现并不都很好。泰胜风能(300129.SZ)在2017年至2018年中下跌近六成。

从这个角度来说,任相栋距离自己的目标还有一些差距。他在接受媒体采访时自述,由于制造业企业发展的周期特性,会进行一些波段操作,因此换手率较高。

任相栋如何看未来市场的机会?他表示,用悲观的假设,未来A股至少可以赚到下面四种钱:

一是周期的钱。经济下滑最快速的时刻过去,现在主要是缓慢寻底的过程;二是龙头公司份额集中的钱:绝对的集中度有巨大的空间,估值也有巨大空间;三是市场不成熟的钱。从长期角度看,美国市场的贝塔在6-7%左右,阿尔法在0-1%左右。中国市场的贝塔和阿尔法则都在5%左右。四是国际份额不平衡的钱。维持现有竞争力,核心零部件进口替代和终端工业品走出去只是时间问题。

“美国龙头公司的溢价率是市场的两倍,中国只有20%。”任相栋认为,中国龙头公司的估值还能进一步提升。

任相栋所说的龙头公司与市场聚焦的“核心资产”并不相同。“市场的核心资产很大程度聚焦在消费,是成熟行业里的稳定公司。而对于不成熟行业里的公司,并没有纳入市场理解的核心资产中。”

“但任何公司都摆脱不了行业属性。实际上真正的核心资产,要看5-10年能够持续变大变强的公司。领先于市场去挖掘好公司是我们超额收益的来源。” 任相栋告诉界面新闻。

谈及四季度行情,任相栋认为,“大概率相对平庸,大家不能寄希望于未来三个月有确定性的上涨”。

在新发产品宣传中,让兴全基金引以为傲的亮点之一是:旗下所有产品成立以来回报均为正。选择在这个时点发行偏股混合型基金,可见兴全基金对市场以及基金经理的信心。

评论