【“宏观札记”为联讯证券高级宏观研究员张德礼在界面新闻开设的专栏,分析宏观经济形势】

国务院金融稳定发展委员会近期召开第八次会议,主题是“深化金融体制改革,增强金融服务实体经济能力”。在部署下一阶段工作时,重点提到了政策性金融机构,指出“要进一步深化政策性金融机构改革,完善治理体系和激励机制,遵循金融机构经营规律,发挥好政策性金融机构在经济转型升级和高质量发展中的逆周期调节作用”。

笔者认为,这里说的政策性金融机构,主要是指国家开发银行、中国进出口银行和中国农业发展银行这三家政策性银行。金稳会第八次会议召开后,从公开信息看,还没有披露政策性银行如何加大逆周期调节的具体部署。鉴于政策性银行的经营并非以盈利为主要目的,而是贯彻、执行中央的政策部署,它们加大逆周期调节力度后,在需求端托底经济可能会有立竿见影的效果。

因此,研究政策性银行加大逆周期调节的可能方式,对预判经济形势和资本市场走势,都具有明显意义。参考近年政策性银行逆周期调节的经验,结合此次会议在逆周期方向上的定调,笔者认为可能的方式有三种。

第一,可能再次以专项建设基金的方式去操作,但鉴于这种模式存在的一些不足,通过这种方式加大逆周期调节的概率不大。

2015年到2017年,通过国家开发银行和中国农业发展银行,以专项建设基金的方式投放了七批、总金额超过2万亿的资金。这种模式的具体运作方式分为以下几步:

首先,国家开发银行和中国农业发展银行向邮储银行等定向发行债券,中央财政对债券贴息(初期的贴息比例达到了90%,即这些定向发行债券的利息,90%由中央财政支付),两大政策性银行募集到资金后成立专项建设基金。其次,符合要求的企业向地方政府申请专项建设基金支持。最后,专项建设基金以股权的方式,对企业或者项目公司注资,达到国家发改委要求的项目资本金比例要求(多数为20%或25%这两档)后,再配套贷款或者发债筹集资金。

这种模式的优势显而意见,包括中央财政贴息+政策性银行执行因而效率很高、以股权方式参与到项目中因而退出期限比较长、可以配套贷款融资能够起到杠杆作用等。

但在具体操作时,出现了一些难以解决的问题。一是有挤出效应,由于有中央财政贴息,专项建设基金的融资成本较低,因而它们对所投项目的回报率要求也低于其他资本方,这种竞争优势对其他资本方而言并不公平,会挤出一些其他资本方的投资需求。二是对资金的监督较为严格,包括申请、投放、使用等阶段都有比较严的监管和跟踪,部分地方政府在申请和使用时并不积极。三是由于专项建设基金投放很快,比如设立半年内就投放了1.2万亿元,但地方政府申请和使用并不积极,造成了资金沉淀,一些钱趴在账上并没有用出去。

因政策效果不及预期,加之2017年经济整体保持平稳,专项建设基金的模式在2017年下半年逐步停止。

近期有观点认为专项建设基金可能会重新出来,笔者认为有这种可能性,但概率较低,至少今年和2020年上半年会是如此。

一方面,目前政策已经允许地方政府专项债券所募集的资金,作为资本金投入到重大基建项目中去,这一放松和之前的专项建设基金以股权方式投入到项目公司中是基本一致的,没有必要再依赖专项建设基金来解决资本金的问题了。

另一方面,目前基建投资难以起来的核心约束,并非缺少资本金,而是缺少收益和风险相匹配的项目、配套融资难等,专项建设基金并不能解决这些问题。

第二,可能加大对基建项目的配套贷款。政策已经明确地方政府专项债券可以作为资本金,投入到符合政策方向的重大基建项目中去,但基建投资的反弹力度并不大。笔者了解到其中的一个约束是,银行认为地方政府专项债券对应的基建项目,在做回报率测算时不够客观,项目实际回报率可能要比公布的低,专项债券的发行主体是省级财政厅,这部分资金的偿还是有保障的,但项目配套贷款的偿还主体是项目公司,未来本息的偿付可能有一定压力,因而商业银行在发放配套贷款时比较谨慎。

政策性银行享受国家信用,融资成本低于普通的商业银行,加上它们的经营目标并非以盈利为主,未来可能会通过政策性银行来缓解基建项目配套融资难的问题,以专项债募集资本金+政策性银行配套贷款的方式推动基建项目落地执行。

第三,可能加大对民营企业的贷款支持。去年四季度政策开始转向扶持民企,出台了诸多政策,比如减税降费、成立纾困基金、发行信用违约互换等,来改善民企的经营环境。但从民企债券的二级市场成交、以民营企业为主的制造业投资表现低迷等来看,各类扶持民企政策的实际效果不及原来的预期。

笔者此前调研了解到,产生这种现象的原因很多,包括民营企业对未来预期偏谨慎、终端需求不强、出口产业链有较大不确定性等,但政策想着重解决的民企融资难,依然是摆在民营企业面前的重大约束之一。

金稳会第八次会议,要求政策性银行加大逆周期调节时,提到了经济转型升级和高质量发展这两个方向。笔者认为政策性银行加大对民企的贷款支持,避免商业类金融机构扶持民企时的一刀切,能够同时实现上述两个目的,也符合当前支持民营企业发展的政策导向。当然在这个过程中,也需要对民企有所甄别,重点在于解决被一刀切所误伤的民企,而并非向民企大水漫灌。

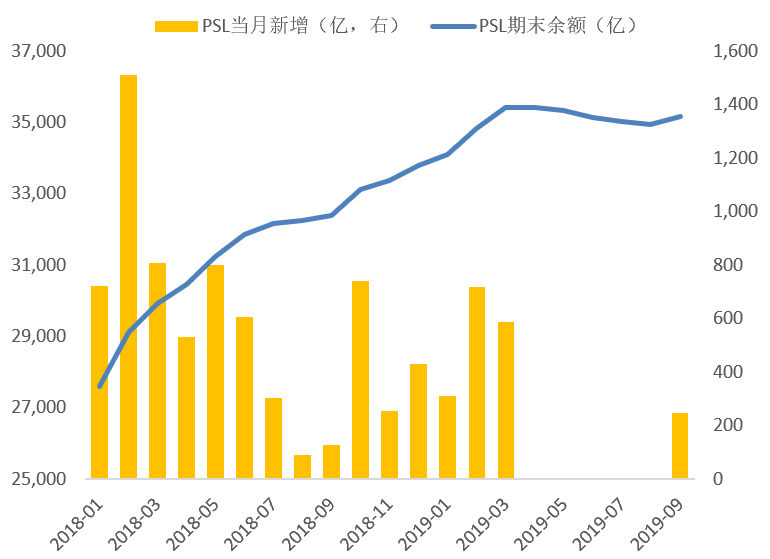

央行数据显示,在暂停5个月后,9月重启PSL投放了246亿元,PSL余额开始回升。前期主要是通过PSL引导政策性银行加大对棚户区改造项目的支持,今年棚改新开工量不到300万套,相比于2018年的626万套出现腰斩。因此这次重启PSL来支持棚户区改造的可能性不大,更有可能是为政策性金融机构提供长期稳定、成本适当的资金,来支持基建和民企等。

资料来源:中国人民银行

总的来说,政策性银行加大逆周期调节,在促进宽货币转向宽信用的效果方面,会比商业类金融机构明显。可能的操作方式包括专项建设基金重出江湖、加大对基建项目的配套贷款、加大对民营企业的贷款支持等。考虑到专项建设基金的挤出效应和当前扶持民企的基调不匹配、资金申请和使用时的监督较为严格导致地方政府并不积极以及资金沉淀等问题,笔者认为通过专项建设基金来加大逆周期调节的概率较低,更有可能的方式是后两种。

(注:本文仅代表作者个人观点。责编邮箱:zhoujing@jiemian.com)

评论