文|黑鹰光伏 王亮 刘洋 毛崇才

责编|李文友

在光伏产业里,谁是真正的“隐形冠军”?

著名管理大师赫尔曼·西蒙在《隐形冠军:谁是最优秀的公司》中明确指出隐形冠军企业是指在国内或国际市场上占据绝大部分份额,但社会知名度并不是很高的中小企业。

在激荡的二十年间,中国至少拥有十二大光伏隐形冠军,它们有一个共同点,它们身具科技基因,数年如一日地对准一个城墙口冲锋,在多个领域打破海外企业的垄断封锁,终成为细分领域中国地区,乃至世界地区龙头企业;它们身小,但在产业链中战略地位至关重要,在平价上网大势始终贡献自己的力量。

这十二家隐形冠军业务核心领域如下表,这些企业在新一轮的产业洗牌周期中,它们不惧风暴,不断切入其他细分领域,力图抢占新的战略制高点。黑鹰光伏相信凭借此文能让读者能够对这些企业有一个更为深刻的了解。

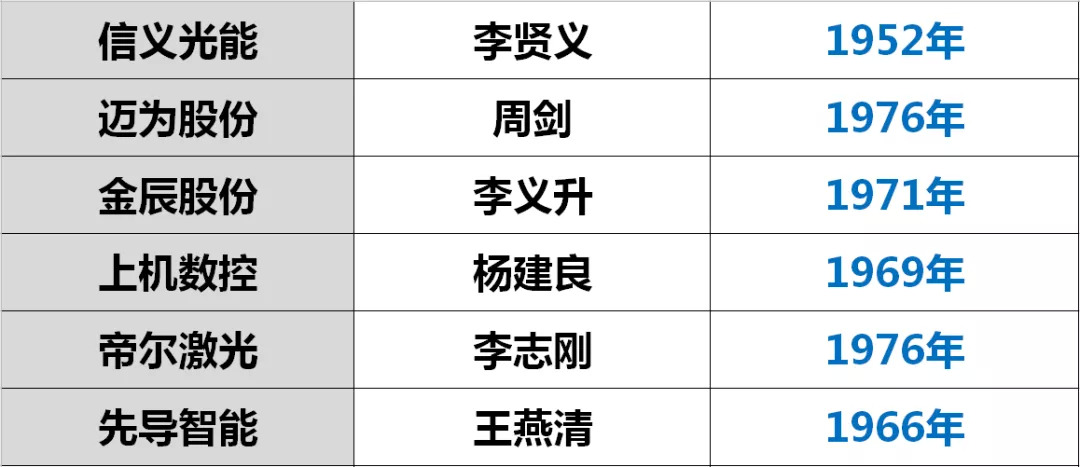

黑鹰光伏发现,这十二冠军企业的掌舵人跨越三个年代,7人出生于70年代,4人生于60年代,1人生于50年代。最年长的是信义光能董事长李贤义,今年67岁;最年轻者为晶盛机电与捷佳伟创董事长曹建伟、余仲,两者今年41岁。

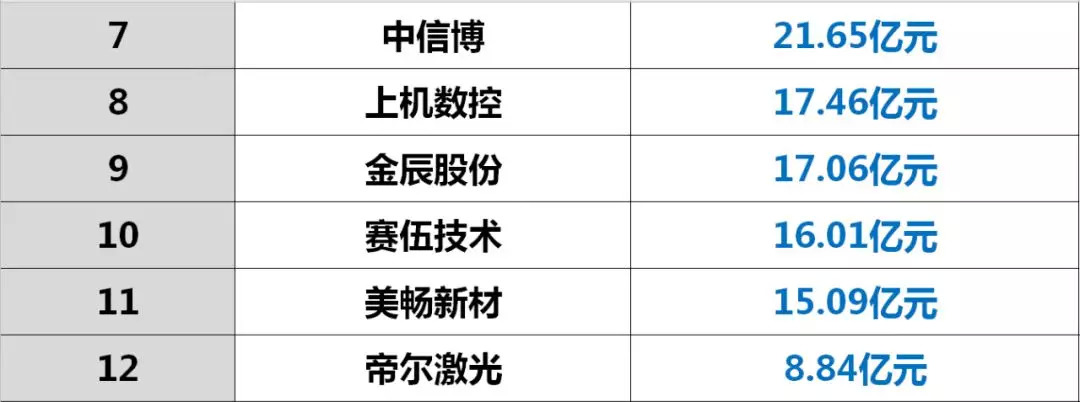

这十二冠军企业2018年创造的营业收入合计约为281.7亿元,前八家企业营收都在十亿元以上,前三名为信义光能、爱康科技、先导智能,营业收入分别为67.76亿元、48.43亿元和38.9亿元。

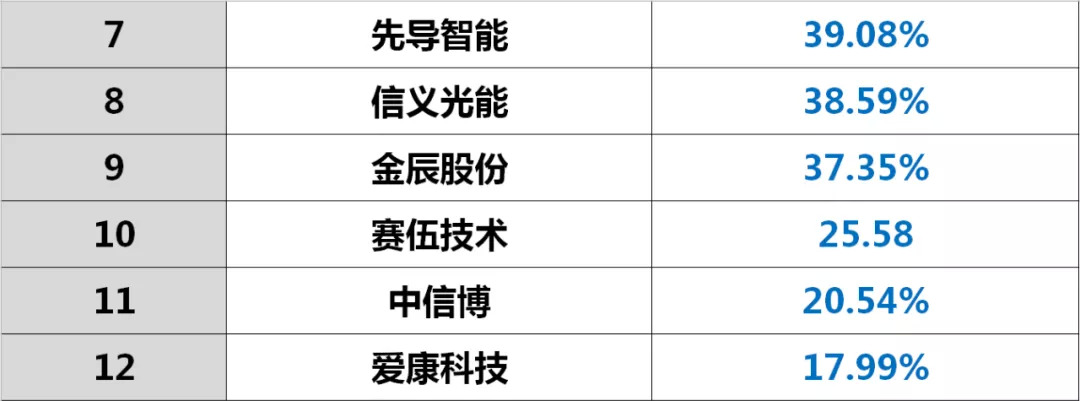

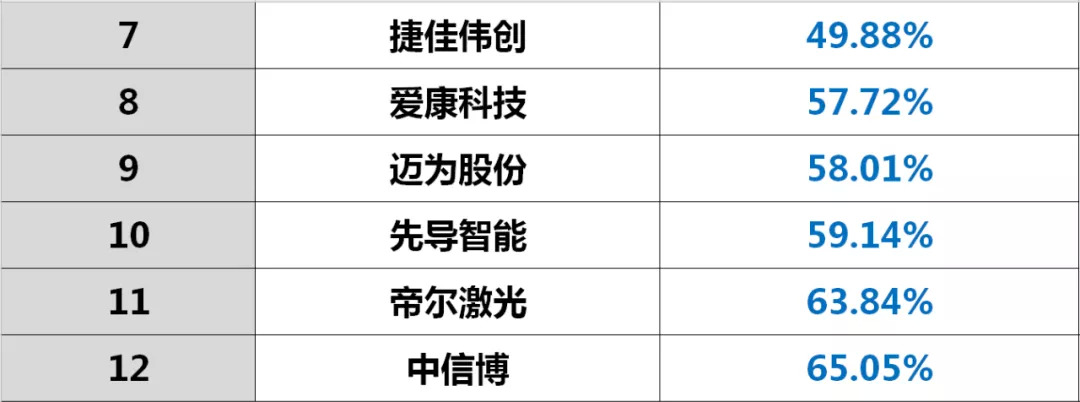

这十二冠军企业核心产品不仅占据市场极高的市场份额,大多还都具有非凡的盈利能力及竞争力。2018年9家企业综合毛利率都在30%以上,毛利率最高的三家企业为美畅新材、帝尔激光和上机数控,三者毛利率分别为63.56%、62.07%、47.49%。

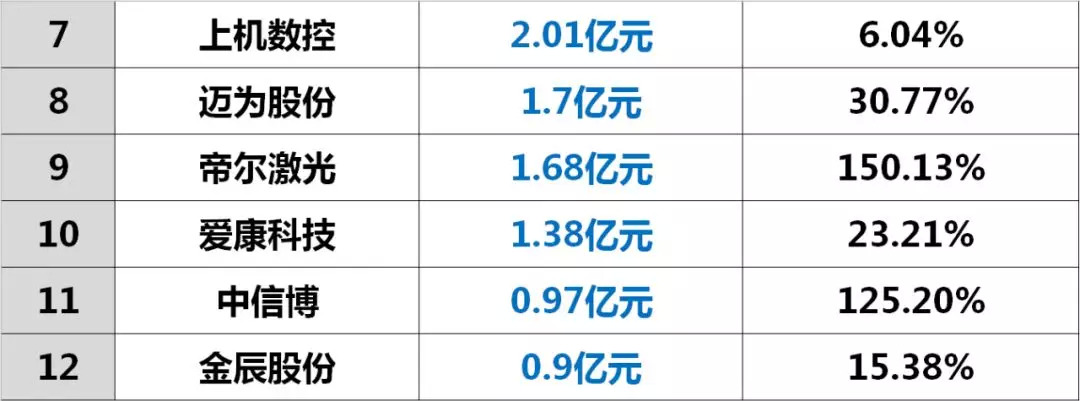

这十二冠军企业2018年创造的净利润合计约为53.77亿元,前十家企业净利润都在亿元以上,前三名为信义光能、美畅新材和先导智能,分别为16.32亿元、10.24亿元和7.42亿元。

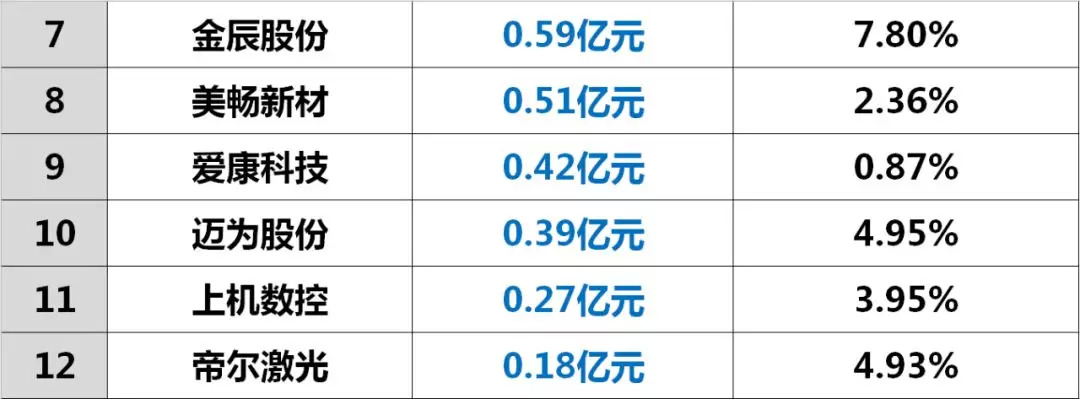

整体而言,这十二冠军企业都比较注重研发投入,2018年它们研发支出合计为10.59亿元,占营业总收入的比重为3.76%。当然,不同企业间还是存在很大差异的,以研发支出占营业收入比重为列,有三家企业研发支出比重在7%以上,它们是晶盛机电、金辰股份和先导智能,而美畅新材和爱康科技研发支出比重则不足3%。

截至2018年末,这十二冠军企业总资产规模合计为665.26亿元,其中11家企业总资产规模都在10亿元以上,信义光能、爱康科技、先导智能高居前三位,三者总资产规模分别为209.35亿元、140.57亿元和84.26亿元。

这十二冠军企业多数拥有稳健的财务结构。2018年末,只有中信博、帝尔激光两家企业资产负债率在60%以上,7家企业资产负债率则在50%以上,资产负债率最低的三家企业为上机数控、美畅新材和晶盛机电,分别为11.66%、16.79%和33.22%。

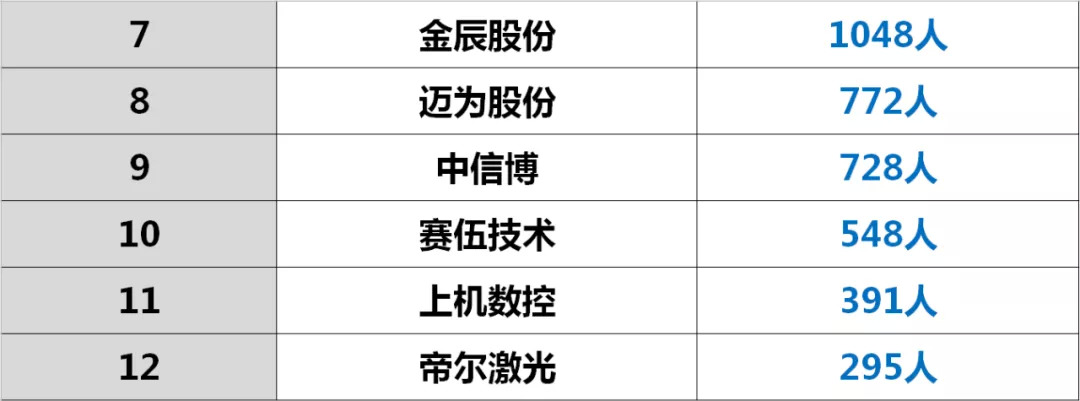

这十二冠军企业拥有员工人数合计近20000人,七家企业员工达千人以上规模,拥有员工最多的三家企业为先导智能、信义光能和爱康科技,三者员工规模分别4994人、3308人和2304人。

信义光能于2013年12月在港交所上市,彼时其主要产品为光伏玻璃,2012年,在拿到国家支持的金太阳项目后,其迅速进入光伏电站领域,这样信义光能的光伏玻璃客户组件厂又成为了其电站业务的主要供应商,以此形成了闭环和协同效应。如今光伏玻璃、太阳能发电已经成为信义光能最核心业务。

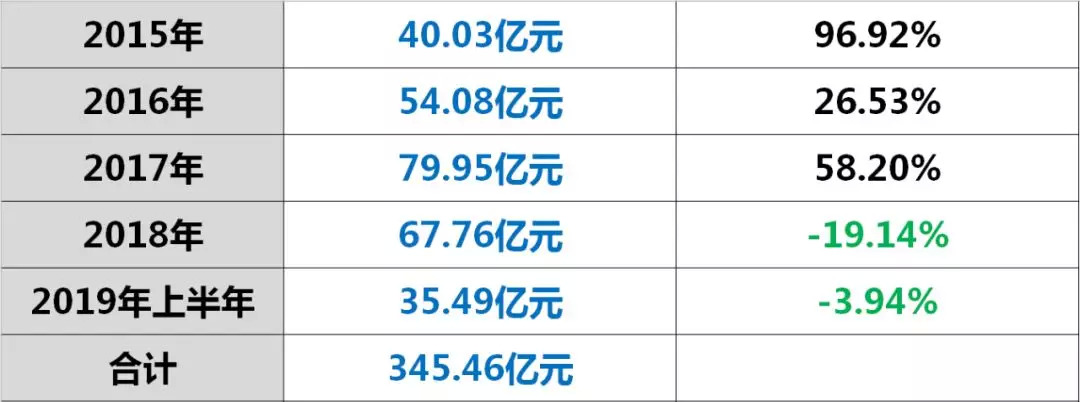

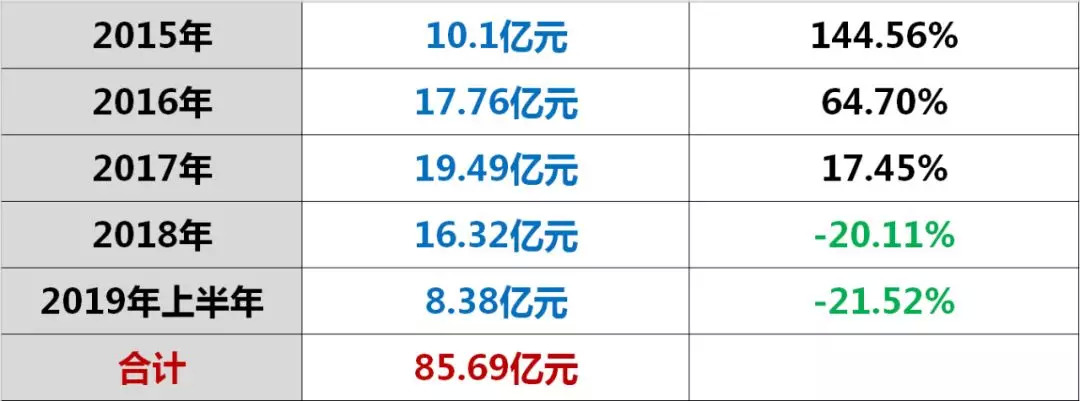

事实证明,信义光能的闭环/协同战略效果显著。其2010-2017年这8年间营业收入实现了飞速增长,年营业收入已经从2009年的1.86亿元增长至2017的79.95亿元,增长了41.98倍。

同时,信义光能赚钱能力也极速增长,2018年净利润为16.32亿元,是2009年的48.45倍。

不过,如表所示,“531光伏新政”对信义光能经营也造成了较大影响,其营业收入、净利润2018年以来双双出现下滑。

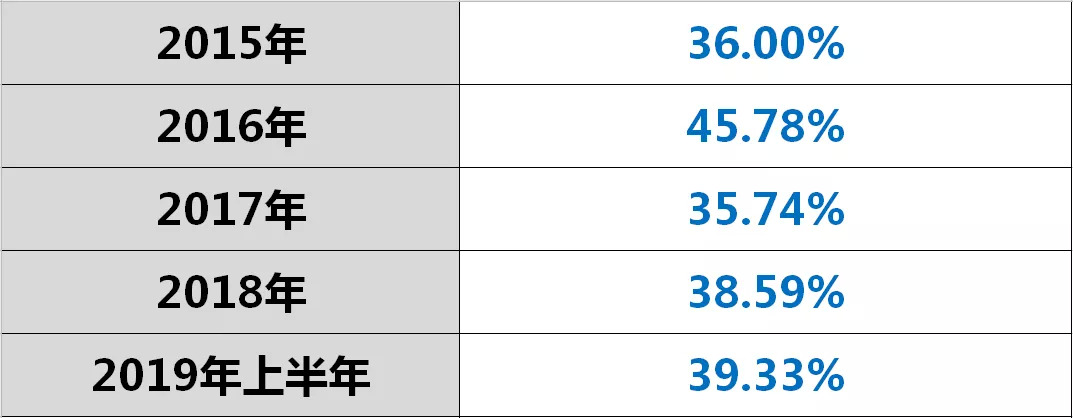

数据还显示,信义光能整体毛利率连续6年保持在30%以上高位区间波动,尤其即便遭遇531新政冲击,其毛利率仍保持正增长,其超强的盈利能力值得学习,借鉴。

为了更好的控制生产成本,信义光能还在推进对广西一座硅砂厂的收购。据悉,硅砂成本占信义光能玻璃成本比重约为15%,对砂矿的投入将有助于降低公司的硅砂成本约30%。该布局一旦完成,信义光能在成本控制上将更具优势。

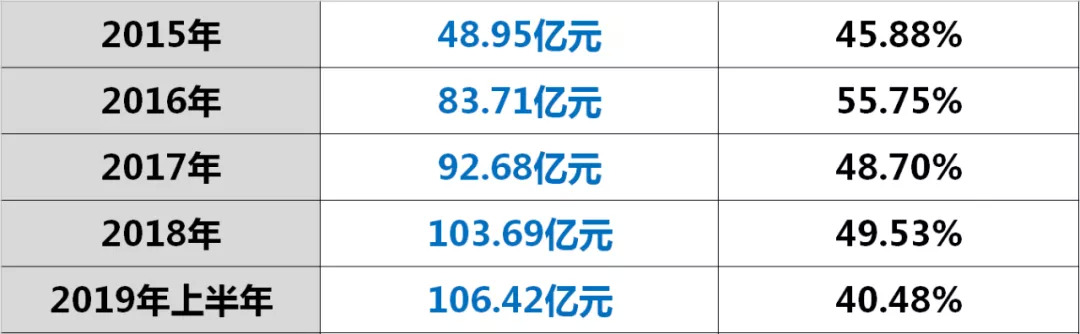

实际上,信义光能投资风格也极为凶猛。据黑鹰光伏统计,2009-2019年6月其对外净投资规模达169.11亿元,2014年以来其对外投资现金流规模一直保持在10亿元以上,如今其总资产规模已增至262.9亿元,是2009年的21.41倍。

在其强力扩张下,目前信义光能已拥有三大光伏玻璃生产基地,分别位于安徽芜湖、天津和马拉西亚马六甲市,其在广西北海还正在布局第四个生产基地,目前公司名义产能为7800吨/天,全球市场占有率超过30%,位居全球第一。东方证券预计,2020年底信义光能名义产能将达到11800吨/天。

按照信义光能战略计划,其在2019-2020年将加快太阳能玻璃产能扩充:首先将通过冷修后恢复两条生产线,将日容量提高1100吨;此外,信义光能决定于2020年增加四条总产能为4000吨/天的新太阳能玻璃生产线。

另外截至2019年6月末,信义光能持有的已并网太阳能项目的总装机量为2530兆瓦,其中2374兆瓦为大型地面项目,156兆瓦为屋顶分布式项目。2019年5月,子公司信义能源分拆上市,专业从事光伏电站发电业务,分拆后信义光能持有信义能源52.7%股权。

在光伏发电领域,信义光能计划于2019年-2020年两年间实现合计1000兆瓦的安装目标。“预计大部分新增容量将集中在2020年而非2019年”。

最后我们再来看一下信义光能债务情况。如下表所示,尽管信义光能总负债规模自2014年以来一直保持增长,但其资产负债率却呈现下降趋势,2019年6月末资产负债率仅为40.48%;同时,其拥有38.28亿元的资金储备,其“短期借贷及长期借贷到期部分”为29.05亿元,综上所示,信义光能财务结构非常稳健。

据PVinfolink披露,10月9日,光伏玻璃销售均价为28元/平方米,较2018年11月上涨了40%。据中泰证券预计,今年第四季度,国内装机将达到21.5-27.5GW,环比增加270%-300%;海外市场方面,欧洲夏季假期结束,海外需求亦将从9月份开始启动。随着光伏装机旺季到来,行业供需拐点将出现,光伏玻璃有望率先受益。

我们分析认为,“致力于太阳能玻璃及太阳能发电厂业务并行发展,以发展一套更平衡及可持续的业务模式”的信义光能未来仍充满想象空间。

先导智能成立于2002年4月,于2015年5月登陆A股,实际控制人为王燕清。公司主要为锂电池、光伏电池/组件、3C、薄膜电容器等领域的生产制造商提供高端全自动智能装备及解决方案。

据黑鹰光伏了解,先导智能于2008年进入锂电池装备行业,为索尼、松下、三星及比亚迪等世界一流的锂电池生产商提供数码和动力锂电池关键设备,其已经迅速成长为全球锂电设备龙头企业。在2011-2018年这8年间,先导智能锂电池设备收入从2011年的0.09亿元增长至2018年的34.44亿元,暴增了382倍!

据国金证券统计,预计先导智能2018、2019年H1锂电池设备新增订单41亿元、26亿元,2019-2021年仅与CATL、BYD与Northvoit三家核心客户预计采购设备累计金额达143亿元。

另外,先导智能还于2009年进军光伏装备行业,成为国内最大的光伏自动化设备专业制造商之一,其在2013年国内首创的电池片串焊机实现国内40%的市场占有率。近八年间,先导智能光伏自动化设备收入也增长了4.39倍。

正是在锂电池及光伏设备领域快速攻城略地,使得先导智能8年间营业收入、净利润分别增长了26.2倍和18.03倍。

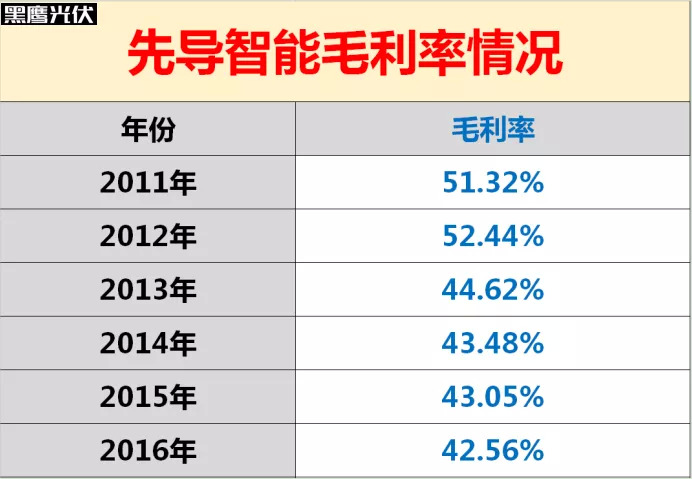

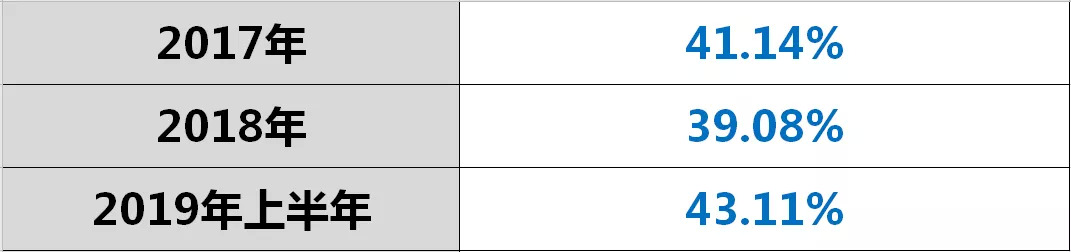

近8年间先导智能综合毛利率只是在2018年毛利率低于40%,而2019年上半年毛利率再度上升至43.11%,可见其产品具有很强的竞争力,且在产业链上具有较强的议价能力。

同时,我们分析财报看到先导智能也具有稳健的财务结构。截至2019年6月末,先导智能资产负债率为58.24%,其拥有的“货币资金”规模为14.61亿元,而它的短期借款、长期借款分别为4.91亿元、2.64亿元,具有较高的安全边际。

在远未停止的产业扩张潮中,占据细分领域龙头之位的先导智能显然具有很大的成长空间。

帝尔激光成立于2008年4月,于2019年5月17日登陆深交所,公司主营产品为高效太阳能电池激光加工设备,主要用于高效太阳能电池片生产环节。如今其已成为全球太阳能电池激光设备龙头企业,据黑鹰光伏了解,晶科、天合、晶澳、隆基、阿特斯、韩华、东方日升等2018年全球组件出货量前十企业目前均与其开展了合作。

尤其是在PERC工艺产能中,帝尔激光的激光设备占比达77%,SE设备工艺占比86%,市占率均为第一。(SE技术能够提高电池片0.2-0.3个百分点的转换效率,并且能够与PERC完美兼容)。

根据中泰证券研报分析,现有PERC产能中,有超过60%的PERC电池产能引进了SE工艺,SE正逐步成为PERC的标配。“公司业绩增长趋势与PERC、SE电池产能增长趋势匹配”帝尔激光如是说。

短短6年间(2013-2018年),帝尔激光营业收入增长了近33倍,净利润更是增长了22689倍!

近日帝尔激光发布三季度预告称,2019年1-9月归母净利润约为2.23亿元-2.28亿元,同比增长91.55%-95.84%。

同时,我们看到帝尔激光还拥有非凡的盈利能力。即便近年帝尔激光毛利率有所下滑,但其毛利率仍达55.74%,这样的盈利能力甚至能与光伏电站运营商媲美,制造企业中难寻比肩者。

据统计,2018年PERC产能预计为58GW,而根据对各家电池片企业2019年的扩产计划统计,2019年PERC行业新增产能有望达79GW,PERC总产能接近140GW,东吴证券预计2021年PERC电池产能预计约为165GW。

东吴证券团队测算,2019-2021年激光加工设备市场空间超过20亿元,“作为国内激光加工设备的龙头企业,未来将持续受益于行业空间的增长”。而中泰证券团队预计2019年、2020年PERC+SE激光设备市场空间分别为20.89亿元和7.42亿元。

不仅如此,帝尔激光还针对MWT、LID/R、半片、叠瓦等多种高效太阳能电池及组件技术工艺展开了深入研究与跟进,并开发了相应的产品,未来有望成为公司业绩新的增长点。

帝尔激光董秘办公室工作人员在于黑鹰光伏交流中表示,半片、叠瓦等其他产品目前实现了一些销售,但还没有到量产的地步,未来三年PERC仍然是市场的主流,所以我们还是以PERC和SE收入为主。

据券商统计,2018年底帝尔激光在手订单规模约为10.02亿元;另一方面,据黑鹰光伏统计,帝尔激光预收款(订单)规模至少连续5年正增长,截至2019年6月末,其预收款达5.75亿元,创历史最高值。

而借助2019年登陆资本之势,帝尔激光手里储备了充足的“钱粮”:截至6月末帝尔激光拥有货币资金10.15亿元,其没有任何的长短期借款。

上机数控成立于2002年,于2018年12月28日登陆上交所,其主营产品金刚线切片机在中国市场占有率为45%,乃全球金刚线切片机龙头企业。

但由于531光伏新政使得光伏全产业产品大幅降价,下游部分光伏厂商投资热度锐减,导致上机数控2018年业绩增速大幅放缓,营业收入增幅由2017年的112.77%骤降至2018年的8.07%,净利润增幅也由2017年的270.10%降至6.04%。2019年上半年其营业收入、净利润更是分别同比下降了24.78%和20.67%。

另据黑鹰光伏统计,截至6月末上机数控预收款仅为0.49亿元,同比下降了76.56%,环比下降了27.94%。

为了缓解经营压力,2019年5月上机数控公告称,在包头投资30亿元建设年产5GW单晶硅拉晶项目,该项目共分三期实施:项目一期(1.5GW)、项目二期(2GW)、项目三期(1.5GW),预期达产时间分别为2019年12月、2020年7月及2021年5月。预计达产后可实现年均收入27亿元、净利润2.8亿元。

谈及此次进军单晶硅片领域,上机数控战略目的是“发挥上下游协同效应,进一步完善在光伏产业链的战略布局,提升公司综合竞争力。”

7月17日,上机数控又与保利协鑫签署战略合作框架协议,协议主要内容为:上机数控40%以上单晶硅棒将出售给保利协鑫;每年向协鑫购买多晶硅料需求40%以上;协鑫优先购买上机数控切片机等设备。

国金证券团队分析认为,本战略协议贯穿“硅料-单晶硅棒-切片机”产业链,表明上机数控包头单晶硅项目获得保利协鑫的认同,认为其单晶硅项目成功概率增大,同时可带动光伏金刚线切片机的销售。

实际上,上机数控单晶硅棒战略扩张目前最大的障碍还是资金储备不足,财报显示,截至2019年6月末上机数控拥有的货币资金仅为2.66亿元,这样的资金储备显然难以晚上上述产能扩张。

另一方面,上机数控自身羸弱的造血能力也急需改善,比如笔者发现2014年以来上机数控的经营现金流净额均低于同期净利润;又比如在2018年上机数控营业收入同比增加5100万的情况下,其经营现金流净额却同比减少4100万。

为破资金困局,9月16日上机数控发布公告称,拟发行可转换公司债券募集不超过6.47亿元资金,募集资金用于“5GW单晶硅拉晶生产项目(二期)”。

所以,我们在关注上机数控产能扩张计划的同时,更需关注其融资进展,因为后者决定公司战略执行力,甚至事关全局战略成败。

成立于2004年,最早以在建材领域提供专机设备起家,成名于光伏组件设备供应商。以金辰股份核心产品组件自动化生产线成套装备为例,据统计,截至2018年底预计累计组件设备出货量约65GW,市占率达40%以上,是国内最大的光伏组件设备提供商。

其于2017年成功登陆上交所,客户包括隆基、协鑫、通威、晶科、晶澳、东方日升、正泰等产业巨头。

数据显示,金辰股份营业收入自2012年以来一直保持正增长,尤其是2015年-2018年期间营收一直保持在30%以上快速增长。

不过我们从上表中也能看到,2013-2018年这6年间,5年中金辰股份净利润增幅都低于同期营业收入增幅,这或许都源自于金辰股份“为下游战略客户主动让利”战略。据黑鹰光伏统计,金辰股份毛利率已经连续三年(2016-2018年)下滑。

而“以利换市场份额”的战略也取得了一定的成功。据黑鹰光伏统计金辰股份预收款(客户订单)规模自2014年以来一直处于增长趋势,截至6月末,金辰股份预收款规模为3.88亿元,是2013年末的25.87倍。

中信证券团队预测2018年末金辰股份组件设备订单或超9亿元,预计公司2019年组件设备新增订单规模有望达15亿元。

如今金辰股份还布局了3500片/小时的叠瓦组件自动化生产线、HJT光伏电池片镀膜机、TOPCON电池工艺装备等。2018年,其获得隆基1.5亿元叠瓦组件设备订单,另外还获得电注入抗光衰设备及电池片自动化设备订单6495万元。

“得益于国家对先进制造产业和光伏新能源行业的大力支持,新能源智能自动化设备行业在未来3-5年还会高速发展。”金辰股份如此分析道。

迈为股份成立于2010年9月,以丝网印刷起家,而丝网印刷是PERC电池整个产线的产能瓶颈,是最为核心、单价最贵、技术稳定性要求最高的环节之一。此前丝网印刷设备一直依赖于以Baccini公司为首的国外厂商,而迈为股份依靠前沿技术突破拥有了与国外厂商角逐市场的实力,迈为股份客户已涵盖阿特斯、天合、晶科、隆基、通威、正泰、展宇等实力企业。

如今迈为已成为光伏电池片丝网印刷设备领域绝对龙头。并于2018年11月在深交所成功上市。

财报显示,近五年间(2014-2018年)迈为股份营业收入、净利润一直保持高速增长,五年间营业收入增长了28.19倍,净利润增长了1008.31倍。

从订单趋势我们也能看到迈为股份强劲的增长潜力。2015-2017年迈为股份新增订单金额分别为2.07亿元、7.73亿元、12.86亿元,2018年底在手订单超过20亿元。另据黑鹰光伏统计,迈为股份预收款规模已经连续增长,截至6月末迈为股份预收款规模达到了历史新高的11.24亿元,是2014年末的4495倍。

“从壁垒角度看,丝网印刷壁垒最高,最不能出错,目前的格局已经是明显的一家独大,同时由于当前的扩产竞赛中不存在试错机会,其他厂商想要进入丝印领域较为困难,难以实质威胁到迈为股份,而丝印反而可以作为迈为一个稳定依托的战略支点,不断向其他领域发展。”方正证券团队如此分析道。

事实上,迈为股份已经开始进入光伏激光设备、叠瓦组件设备等光伏上下游设备领域,并进入OLED显示装备领域。同时,其还前瞻性布局HIT电池领域。

迈为过去靠什么成功?方正证券分析团队认为“实际控制人年轻,目标清晰、行动迅速、核心团队享有股权激励、稳定团结。”

成立于2006年的爱康科技,早年主要产品是“太阳能边框”。仅用几年时间,爱康科技在这个细分领域坐上了全球“头把交椅”,并已达十年之久,目前年产能达3000万套,与全球前25名光伏组件生产商保持长期稳定战略合作,为超过12GW的组件厂商提供定制边框。

在2011年成功登陆资本市场之时,爱康科技借助收购青海蓓翔光伏电厂的契机,率先进入光伏产业链终端。“发电是我一直想做的事。”邹承慧尤其看重它的金融属性。“光伏电站是金融属性非常强的资产”,邹承慧向《英才》记者坦言。由于光伏电站的产品(也就是电力)可以被电网企业以固定价格收购,因此有着非常稳固的收益水平,可以被看作是一种“类金融”业务。

爱康科技(2018年6月)曾持有1GW左右的光伏电站,但由于行业政策等影响,爱康科技战略再次发生调整,其连续三年转让了690MW电站资产,下游战略逐渐变为“为已出售的电站提供运维服务,向轻资产服务企业转型”。截至2019年6月末,爱康科技累计运维新能源电站容量约1.5GW。

2018年6月18日上午,总投资106亿元的爱康科技“异质结(HIT)新一代高效太阳能电池项目”签约落户长兴浙能智慧能源科技产业园。该项目主要产品为高效异质结晶硅光伏电池与双玻叠瓦光伏组件,计划分三年实施完成,一期220MW。2020-2021年将视市场情况决定扩产规模。该项目达产后预计年销售收入120亿元。

爱康科技在互动平台上表示,预计长兴项目第一期在2019年年底投产。

2019年爱康科技还在推进收购宁波江北宜则新能源科技有限公司100%的战略,据悉,宜则新能源公司是越南最大的光伏制造企业,具有关税、人工成本低、所得税减免等优势。收购一旦完成,爱康科技将在浙江、江苏、江西、越南拥有四大基地,“公司致力于成为全球最领先的高效电池制造商”。

经过三次战略转型,爱康科技战略目标是成为“以光伏配件制造、高效电池组件制造、新能源电力服务为三大核心业务的新能源综合服务提供商。”

据黑鹰光伏统计,近十年间,爱康科技营业收入增长了7.74倍,净利润增长了5.58倍。

不过,2018年以来爱康科技也面临着业绩下滑压力,比如2018年爱康科技营业收入同比下滑了0.28%,2019年上半年营业收入仅同比增长0.88%,净利润则同比下降了46.25%。

我们还分析发现,高企不下的财务费用正在不断吞噬爱康科技盈利能力,据黑鹰光伏统计,2009年-2019年6月,爱康科技“财务费用”支出达20.82亿元,是净利润之和的2.33倍。

同时,我们发现爱康科技产品毛利率处于较低水平,近十年多来,其综合毛利率一直在20%以下,这说明其在产业链端处于相对弱势的地位,没有掌握定价权。

而笔者分析发现,爱康科技真正的压力来自于羸弱的资金储备。据黑鹰光伏统计,截至2019年6月末爱康科技拥有货币资金17.17亿元,但其中受到限制的货币资金为12.57亿元(多种保证金),真正可随时支配的货币资金仅为4.6亿元,这样的资金储备不仅难以完成上述产能布局,甚至不足以偿还短期债务。据黑鹰光伏统计,截至2019年6月末爱康科技短期债务(短期借款及一年内到期的长期借款)合计为短期借款为25.49亿元,也就是说其短期资金缺口达20.89亿元。

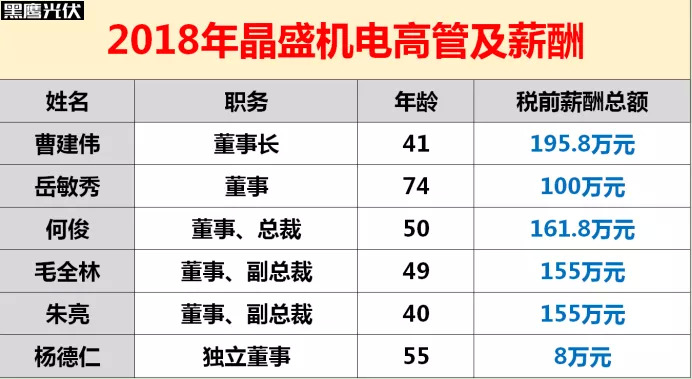

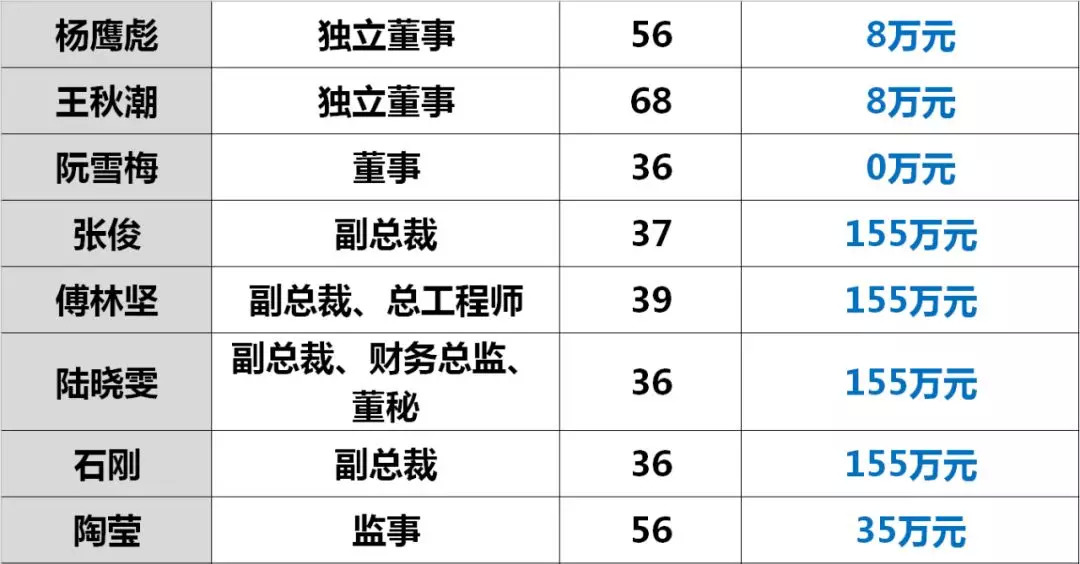

晶盛机电在2006年初创时只有20位员工,以租赁厂房、设备起家,创办不到7年“鱼跃龙门”成功登陆深交所创业板;不到十三年间,它发展至拥有2045位员工(研发人员501人),拥有11家下属子公司,3个研发中心(其中一个海外研发中心),还拥有工业4.0方向的省级重点研究院、省级晶体装备研究院、博士后工作站等研究平台,成为国内晶体生长设备龙头企业,也是目前为止唯一一家市值接近200亿元的光伏设备制造商。

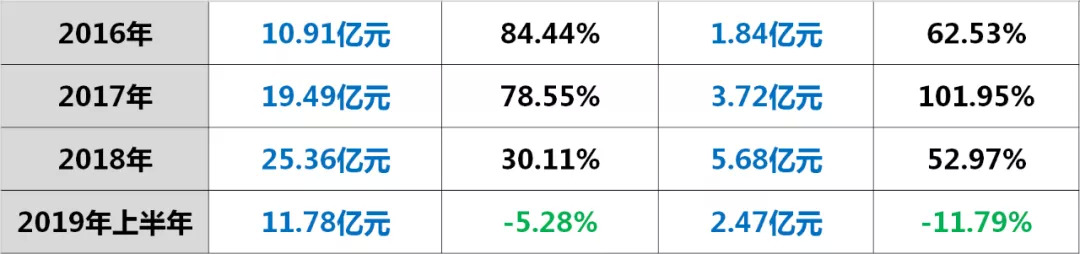

据黑鹰光伏统计,近7年间,晶盛机电营业收入增长了4.04倍,净利润增长了2.26倍。

尽管2019年上半年晶盛机电营业收入、净利润分别同比下滑了5.28%和11.79%,但其(订单)预收款已经连续三个季度正增长,比如截至6月末预收款规模为7.61亿元,环比增长了43.31%。

尤其在这一轮新产能扩张潮中,晶盛机电很可能成为最先赢家。公开资料显示,2019年3月以来,中环股份、晶科能源(JKS)、上机数控(603185.SZ)分别公布25GW、25GW、5GW单晶硅扩产计划。华泰证券分析认为,我们预计三家企业新一轮扩产所产生的单晶炉设备需求合计将达110亿元以上。

而黑鹰光伏团队发行,晶盛机电与上述三家极速扩张的光伏企业都建立了深厚的合作关系。比如截至2019年7月10日晶盛机电披露的19年新签光伏重大合同合计约18亿元(为2018全年新签光伏设备合同的70%),订单主要为与晶科能源签订了合计12.48亿元“单晶炉及配套设备”供货合同,还有与上机数控签订两份单晶炉供货合同,合同总额5.54亿元,这些合作预计“2019年12月31日前完成全部设备交付”。

黑鹰光伏团队查阅资料发现,晶盛机电与中环股份更是早在数年前就在半导体技术层面及其他产业投资领域建立了战略联盟。

除此之外,笔者发现晶盛机电与另外一位光伏巨头晶澳也有订单在执行阶段。在2018年双方签订了3.09亿元的“设备销售合同”,截至2018年末合同进度为“正在分批调试验收”。

上市以来,晶盛机电还开发并销售晶体加工、光伏电池、组件环节相关智能化设备,并成为国内首家实现GW级出货的叠片机组件设备供应商。其智能化加工设备收入增长也极为迅速,近四年间增长了3.47倍。

不过,晶盛机电也不是每一轮扩张都能取得理想战果,比如在2012 年上市时就将蓝宝石晶体生长炉的研发确定为未来三年业务发展目标之一。但笔者分析发现,晶盛机电存在多个蓝宝石项目施工进度缓慢、收益不及预期等问题。

捷佳伟创成立于2003年,发轫于深圳,自2005年开始,捷佳伟创正式进军光伏行业,连续推出新型专业设备,先后获得当时的光伏龙头企业无锡尚德、江西赛维的订单。历时9年,捷佳伟创主营产品涵盖PECVD设备、扩散炉、制绒设备、自动化配套设备等太阳能电池片生产工艺流程中的主要设备,是国内唯一一家能够为太阳能电池生产企业提供整线解决方案的供应商,捷佳伟创已成为光伏电池段工艺设备的龙头企业,各类产品市场份额在50%以上。

捷佳伟创于2018年8月登陆深交所创业板,在捷佳伟创大客户名单中也是巨星云集。如天合、阿特斯、隆基、晶科、正泰、英利等重量级玩家都出现在捷佳伟创过往前五大客户名单中。

近五年间,捷佳伟创营业收入、净利润分别增长了2.73倍和22.54倍。

数据显示,捷佳伟创产品颇受下游客户欢迎,且对下游客户拥有很强的议价能力。截至6月末捷佳伟创预收款规模达17.49亿元(较2018年全年营业收入还要高出2亿多元),创历史新高。

据黑鹰光伏了解,捷佳伟创也在积极布局HIT电池片技术的设备,制绒清洗设备已经量产,而透光导电薄膜设备研发、金属电极丝网印刷线等研发也已基本完成,进入工艺验证阶段。“未来有望在HIT电池片生产设备上延续辉煌。”

须知HIT近乎被市场公认为下一代电池片技术,目前TIT产线的造价在6-10亿/GW(PERC产线的3-4倍),目前HIT产能规划已经超过20GW,设备需求在110-200亿左右。

但从财务角度来看,捷佳伟创持续下降的造血能力,仍需引起决策层高度重视。数据显示,捷佳伟创2016-2018年营业收入、净利润均保持在30%以上高速增长,但其“经营现金流净额”却自2017年以来呈现下降趋势,2018年、2019年上半年更为净流出。

成立于2015年7月美畅新材控制人为吴英(持股55.11%),公司主要产品为电镀金刚石线,用于光伏晶硅片的切割,其97%以上收入来自于国内。作为后起之秀美畅新材于2016年2月才成功实现了金刚石线量产,但近几年其扩张极为迅猛,截至2018年末其金刚线产能为2136万公里,是2016年的16.18倍。

而美畅新材销量占全球市场份额从2016年的3.46%上升至2018年的44.80%,短短数年间其已成长为行业龙头。

利润表也显示:美畅新材营业收入、净利润一直保持超高速增长,2018年营业收入、净利润分别为21.58亿元和10.24亿元,分别是2016年的11.69倍和10.9倍。

而美畅新材的快速崛起离不开隆基股份等国内巨头的鼎力支持,比如隆基股份连续三年成为美畅新材第一大客户,另外晶科能源、保利协鑫、阿特斯等巨头也多次进入其前五大客户名单。

然而,当下美畅新材或许也面临着一定的经营压力。受“光伏 531 新政”影响,国产硅料价格由5月的130元/公斤下降至8月的100元/公斤,下降幅度超过20%;金刚石线价格从150-180 元/公里下降至100-120元/公里。

而2018年美畅新材金刚线销售均价为123.64元/公里,同比下降了28.95%。据笔者统计,截至2018年末美畅新材预收款为1075万元,较2017年末下降了95.21%。

而美畅新材主要竞争对手三超新材、岱勒新材2019年上半年经营业绩纷纷大幅下滑:三超新材上半年营业收入、净利润分别下降了50.5%和90.36%,岱勒新材分别下降了39.65%和124.34%。“因受市场竞争环境变化及去年光伏行业‘5.31 新政’影响,金刚线产品价格同比大幅下跌,此外,蓝宝石行业需求同比也有较大下降,导致公司上半年业绩同比大幅下滑。”三超新材如此解释称。

招股书显示,此次冲击IPO美畅新材计划募集资金23.36亿元,但最大的投资项目竟然是“10亿元的补充流动资金项目”,然而笔者分析发现,美畅新材似乎并不缺钱。

首先在2018年美畅新材还现金分红90007万元。笔者进一步分析发现,截至2018年末美畅新材没有任何长短期借款,而“货币资金”储备为32545万元,其经营现金流也极为优秀(2018年经营现金流为9.73亿元),这样的造血能力及货币资金储备,美畅新材即便不依靠上市融资,也能完成上述产能扩张,其上市的真实目的不言而喻。

成立于 2009 年 11 月的中信博前身为昆山融进装饰工程有限公司,于2012年左右开始进入太阳能光伏支架行业,目前主要产品为光伏跟踪支架、固定支架。根据专业机构 GTM Research 的研究报告显示,2016 年中信博太阳能跟踪支架出货量位列亚洲第一、全球第五, 2017 年及 2018 年均位列亚洲第一、全球第四。

黑鹰光伏统计数据发现,中信博近年无论营业收入、净利润都保持着强劲的增长势头,即便是2018年其营业收入、净利润也分别同比增长了31.19%、125.01%。

另一方面,其订单规模也连创新高,截至2018年末中信博预收款规模为5743万元,同比增长了17.88%。

从产品结构看,中信博“固定支架”、“跟踪支架”均保持增长势头,尤其后者增长最为强劲,2018年中信博“固定支架”、“跟踪支架”收入增幅分别为9.32%、65.39%,其“跟踪支架”收入占整体比重从2016年的32.69%增长至2018年的50.16%。

从销售区域看,中信博海内外销售收入近几年也一直保持正增长,2018年其“内销”、“外销”收入分别为156344万元和50694万元,分别同比增长了35.72%和18.80%。

经过7年精心经营,中信博已经积累了一大批颇具实力的客户资源。据黑鹰光伏统计,在近三年中信博前五大客户名单中,中国电力投资集团、国家电力投资集团、阳光电源均两次上榜,海外BIOSAR、 BESTER、 ADANI等业内知名公司也曾进入其前五大客户名单。

而我们从投资数据看到,中信博一直加大对外投资力度。2017年、2018年中信博“投资现金流流出”增幅分别为797.43%、88.06%,2018年“投资现金流流出”规模是2016年的16.88倍。

即便如此扩张,中信博仍遭遇了产能瓶颈,数据显示:2016-2018 年中信博的产能利用率分别为 107.13%、 111.74%、 104.21%;产销率分别为87.55%、102.82%、96.38%。

此次中信博期望借助登陆资本市场募集资金5.22亿元用于产能扩张、建设研发中心及补充流动资金。

据其披露,中信博第一大募投项目“太阳能光伏支架生产基地建设项目”建设期约为18个月,建成达产后将新增年产 2.8GW 高品质光伏支架的生产能力。中信博预计该项目年销售收入(平均)127470万元,净利润(第三年开始满产后平均)9338万元。

最后我们再看一下中信博财务健康情况。据黑鹰光伏统计,2018年中信博资产负债率为65.05%,同比上升了14.66个百分点,增长较快。不过,2017年、2018年中信博“货币资金”储备一直较“短期借款”高出3亿元左右,进一步证明其财务结构较为稳健 。

同时,我们看到中信博负债主要为“应付票据及应付账款”12.24亿元(同比增长了126.88%),占总负债的比重为86.89%,这说明中信博对下游供应商具有很强的议价能力,这是它一大优势。

上市之后,中信博资本实力将更进一步增强,其将是跟踪支架领域“世界第一”有力竞争者之一。

赛伍技术成立于2008年11月,实际控制人为吴小平、吴平平夫妇。公司最主要的产品为太阳能背板,其销量从2015年的5574万平方米增长至2017年的10879万平方米,增长近一倍,2017 年的市场占有率达到19.65%。如表所示,2015年-2017年赛伍技术营业收入、净利润也都保持了正增长。

从产品结构来看,2016年、2017年赛伍技术“太阳能背板”及“其他光伏材料”业务增长最为稳健,连续多年保持增长趋势。

而从销售区域来看,赛伍技术销售仍以国内为主,但近年其海外市场份额扩张也极为迅速,2016年、2017年其海外销售增幅分别为135.50%、41.99%,而国内销售收入增幅为28.66%和14.67%。

笔者统计数据发现,赛伍技术与天合光能、晶澳太阳能、阿特斯、晶科能源建立了深厚的合作关系,四大光伏巨头连续近三年进入赛伍技术前五大客户名单,另外韩华新能源也已经连续两年进入其前五大客户。

此次赛伍技术第一大募投项目为“年产太阳能背板3300 万平方米项目”,该项目建设期为 2 年,达产年预计年可实现销售收入 50160万元,项目最后一年可实现销售收入 45269万元。本项目内部收益率(税后)为 35.66%。

其第二大募投项目建设期为3年,达产年预计年可实现销售收入16453万元,项目最后一年可实现销售收入15068万元。本项目内部收益率(税后)为42.95%。

然而,赛伍技术也面临着较大的业绩压力及风险。首先我们看到赛伍技术太阳能背板销售均价已经连续三年多下滑,2018年上半年销售单价为13.71元/平方米,较2015年下降了29.29%。

在A股,中来股份为太阳能背板领域龙头之一,与赛伍技术综合实力在伯仲之间,我们从其财务数据中也多少能够感受到行业的一丝寒意。财报显示,中来股份太阳能背板收入在2018年同比下滑了28.42%,毛利率更是连续两年下滑。

2019年上半年中来股份“太阳能背板”收入再度同比下降了18.24%至59869万元,毛利率也同比下降了1.23个百分点至26.71%。

除此之外,黑鹰光伏分析发现,赛伍技术也存在一定的资金压力。财报显示:截至2018年6月末,赛伍技术拥有“现金及银行存款”合计14224万元,而它短期借款规模为16454万元,两者间有着2000多万元的缺口。

综上分析,上市成败对其抵御行业寒潮及未来扩展战略均至关重要。

评论