编译 | 智堡

美联储连续第三次降息。与前两次会议相比,此次会议传达的信息总体上是鹰派的,为进一步降息设定了更高的门槛。不过,在这个周期中,我们仍将看到另一次降息。

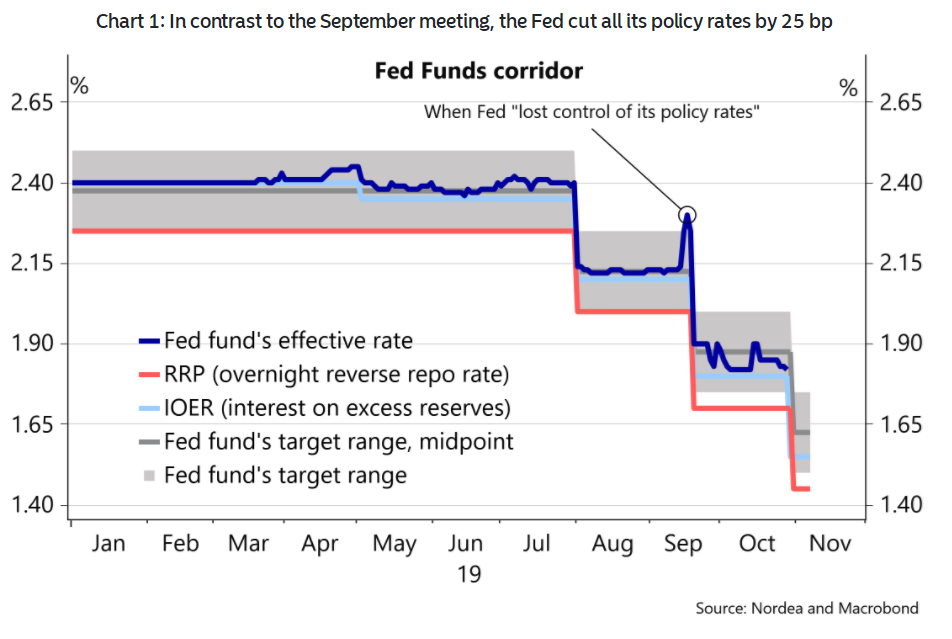

美联储将关键利率下调25个基点至1.50-1.75%,超额准备金利率(IOER)降至1.55%。此次降息符合北欧银行和大多数市场参与者的预期。

10个投票成员中有两个——罗森格伦和乔治——连续第三次投票反对降息25个基点的决定。与9月份的会议不同,鸽派布拉德没有表示异议。

声明和新闻发布会上都出现了鹰派转向

声明中唯一的变化是删去了人们熟悉的那句话,即美联储“将采取适当行动维持经济扩张”。基本上,在最新的联邦公开市场委员会会议记录中也暗示了鹰派的转变。不过,联邦公开市场委员会(FOMC)表示,“前景仍存在不确定性”,仍为进一步放松货币政策敞开大门。

在新闻发布会上,鲍威尔重申,“政策并没有在预先设定的轨道上”,但当被问及再次降息的门槛时,他表示,这将需要“对我们的前景进行实质性的重新评估”(该前景被定义为“温和增长”)。在我们看来,另一个明显的鹰派信息。

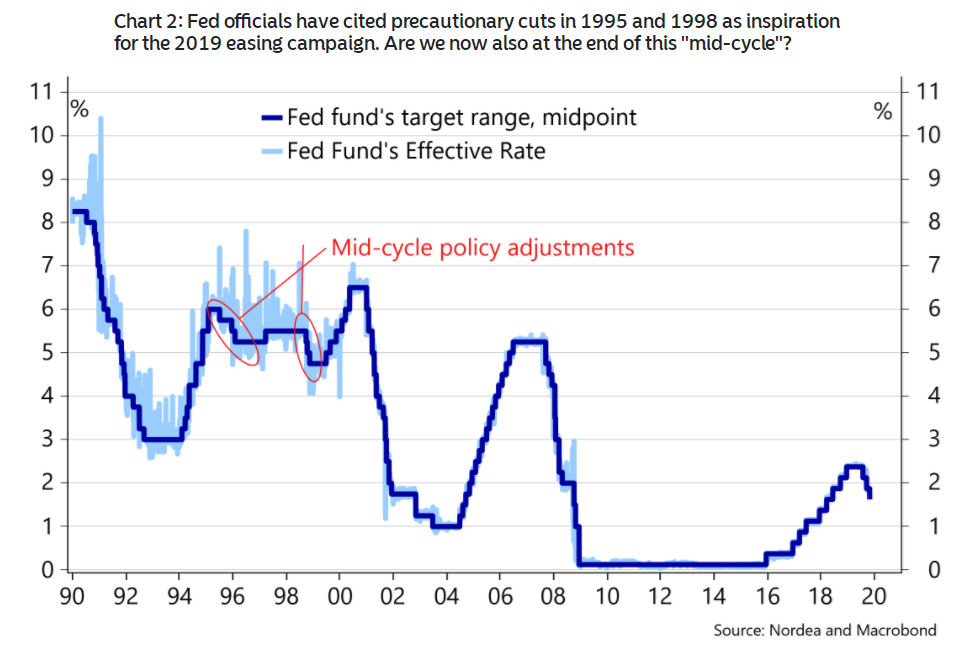

我们是否已接近“周期中调整”的尾声?

鲍威尔提到全球发展(即贸易冲突)、温和的通货膨胀和防范风险是再次降息的理由。与此同时,美联储仍然相信“经济形势良好”。

根据鲍威尔的上述评论,我们认为另一次降息将需要持续疲软的PMI、就业数据和更加紧缩的金融状况(也许原因是贸易冲突再次升级)。

我们仍然认为经济会继续走弱,预计会在这个周期中再次降息,总共四次。考虑到鲍威尔今晚发表的鹰派言论,下一次降息的时机还不确定。基本上,这取决于下个月的关键数据是否会进一步走弱。我们预计ISM数据和通胀数据将在未来一个月企稳,同时非农就业人口的增长势头将减弱(尽管部分受到通用汽车罢工的影响)。我们认为风险倾向于在明年1月而不是12月降息。

在我们看来,只有在更长期/严重的经济放缓——可能是经济衰退的情况下,才会出现4次以上的降息。然而,这可能需要一个触发因素,比如贸易冲突的重新升级,或金融状况收紧过快。

流动性

不出所料,鲍威尔收到了有关近期资产负债表调整是否真的是“量化宽松”的问题。然而,我们认为,这些问题并没有那么棘手,而且与第一次提出这些实施措施时相比,鲍威尔似乎准备得更好。

鲍威尔重申,这些措施纯粹是与货币政策执行有关,不应与量化宽松相混淆。这是我们共同的观点。唯一微小的新细节是,鲍威尔将“准备金应处于或略高于9月初水平”的措辞转化为实际数字。因此,根据美联储的数据,充足的准备金水平是1.45-1.5万亿美元。

市场的反应

由于降息已被市场消化,市场对降息消息的波动不大。然而,在新闻发布会上,收益率曲线的短端在扭转跌势之前因鹰派言论而大幅上扬。

在我们看来,这种摇摆不定的走势主要是鲍威尔发出的关于未来加息需要通胀达标的信息造成的,考虑到未来加息看起来是多么遥远,这是一种奇怪的反应。

市场反应是收益率曲线趋平,而欧元/美元大体保持不变。

评论