作者:海通证券首席经济学家 李迅雷

一、思维模式的不同造就中西方文明的分野

最近市场出现大幅下跌,各个群里热议的就是股市,政府采取了很多救市措施,但市场依然出现了大面积的跌停。那么中国股市为什么会出现这种跌法,像成熟市场这样情形很少见,这跟我们中国人的文化与思维特性是有一定关系的。

我大概在2012年的时候写过一篇文章,题目叫做《中国投资者为何爱讲故事不爱算估值》。中国股市发展非常快,这与我们民族的文化、性格有一定的相关性,我们对事物分析的时候更多的看一些写意的东西,例如绘画,中国的绘画重在写意,不追求画中风景与人物和现实之间的逼真度。

举个例子。北宋皇帝宋徽宗赵佶喜欢绘画,有一次,他给画家们出了一个命题:“踏花归去马蹄香”,让画家按这句的内容体现出来。有的画家在“踏花”二字上下功夫,有画面上画了许许多多的花瓣儿;有的画家运思独苦,在“蹄”字上下功夫,在画面上画了一只大大的马蹄子,特别醒目。只有一位画家独具匠心,他的画面是:在一个夏天的落日近黄昏的时刻,一个游玩了一天的官人骑着马回归乡里,马儿疾驰,马蹄高举,几只蝴蝶追逐着马蹄蹁跹飞舞。可见,中国画的重心不在写实,而在于写意,在于表达一种意境和情绪。

其实,中西方绘画的起源都是一样的,如迄今我们还能发现一些山上的岩画,中外都有。西方的古典油画也是从写意绘画发展过来,但很快就进入了新的阶段,它强调对象、光线、环境与视点的四固定,更加追求客观、写实和逼真,故称之为透视艺术。

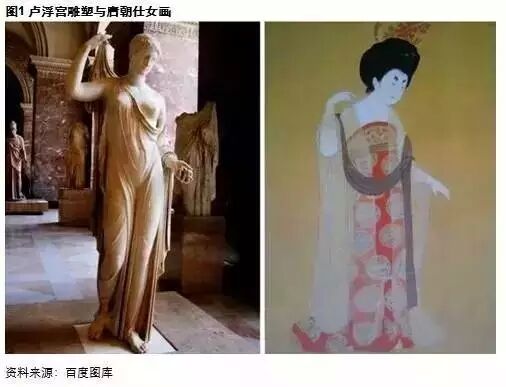

这里有两个对比,一个是卢浮宫,另一个是唐朝的仕女画,卢浮宫这尊雕塑真实度更高。两件作品的人物动作比较相似,主题都是表现女性优美的姿态,也都比较细致。唐代仕女图用蚕丝衣表达轻薄感,但在细节的真实性方面,卢浮宫的雕刻则更注重细节,水的波纹极其细致地雕刻在身上。这就是东西方差别。

再比较一下掷铁饼者和秦朝的兵马俑,这两个雕塑和陶俑作品的创作时间差不多,即公元前300-600年,不难发现,在公元前中西方艺术作品的细致性、仿真程度已经出现差异了。

二、中国传统思维模式影响投资理念

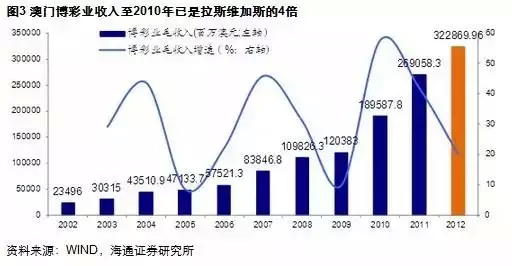

如果资本市场研究领域对同股不同价现象的各种解释,均不能令人信服,那么,是否可以从中国传统思维的特性上来寻求解释呢?在中国对外开放度比较高的今天,中国人喜欢到境外参与博彩活动已为世人所知。根据澳门统计及普查局的数据,在2002-2011年,澳门博彩业收入从235亿澳门元上升至2691亿澳门元,九年增加了10倍,且2010年的收入已经是拉斯维加斯博彩业的四倍。而在澳门消费的主体人群来自大陆。喜好博彩,本质上是通过参与亏损概率较大的不确定性活动以期获得高回报,这与理性投资活动存在明显分野。这一方面反映出国人对财富追求欲强过全球其他民族,比如受基督教民族、伊斯兰教、印度教影响较深的民族,另一方面是否也说明我们的思维特性?

因此,从文字的演进再结合中国人的思维和行为实例,大致可以看出,东方传统思维的特征大体是归纳能力强,逻辑演绎推理弱,辩证逻辑能力强于形式逻辑;注重局部与个案经验,忽视整体思维,缺少理论框架。从表意文字到写意绘画,再到如今给予新股、创业板、新兴产业或偏远地区上市公司较高的估值,这之间是否有一定的内在联系呢?

给透明度高的企业低估值,给透明度低的企业高估值,给盈利模式不稳定的中小企业高估值,给盈利有保障的大企业低估值,这显然是不符合形式逻辑的。当我们把西方油画与中国国画作对比时,也会发现,西方油画的写实犹如摄影作品,如实反映现状;而国画尽管非常美,但细看起来,画中的高低远近比例多有点失调和失真,尽管我们可以对国画的艺术风采和价值推崇备至,但这样一种写意的思维推广至非艺术领域,是否有益于该领域的进步呢?至少我怀疑目前A股的估值体系紊乱与传统思维模式多少有点联系。

从追求长生不老药到期望刀枪不入,从大跃进时提出“人有多大胆、地有多大产”,到之后提出的各种赶超口号,都反映出“非理性预期(意愿)”在中国仍然有广泛的人文基础。在股市上,则表现为A股市场上经常会给予那些八字还没一撇的公司很高的估值,而在H股市场上这些公司则备受冷落。此外,即便A股投资者也会把市盈率和盈利增长率作为估值依据,但仅仅用这几个参考指标太少了,估值的精准度不够。

三、两大非体制性优势:交易偏好和勤奋

(一)中国人具有交易偏好的特点

那么我再引申一下,现在也是比较有意思的话题,中国的股市在短短25年时间内,已经成为全球市值第二大、交易量第一的庞然大物。中国居民家庭的资产配置中,房地产肯定在第一位,60%左右,股市的话大概占5-6%左右,但美国居民的资产配置中股票直接和间接要占30%.中国的人均GDP水平只有美国的15%,但中国目前的股票交易量居然超过美国了,从今年上半年来看,整个沪深两地交易量超过美国的纳斯达克加上纽交所,说明中国偏好于交易,偏好于交易源于对财富的追求,这在一个缺乏宗教信仰的历史传承去理解,还是容易解释的。

大家可以看这张图,你会发现印度的换手率是非常低的。中国股市按目前的趋势看,深市换手率可以达到700%.但是像印度孟买股市去年一年的换手率大概只有7%,两个都是发展中国家,股票换手率差距竟然是100倍,这么巨大的差距就是我们讲的中国经济增长当中的非体制性因素,在这上面就得到一个体现,体现出来了我们这个民族还是特别好换手,特别好交易,无论是台湾还是大陆,对不确定性的博弈偏好都是极其相似。

反过来讲我为什么认为印度未来经济增长不被我十分看好,也是由他的民族特性决定的。虽然它的人口增速超过中国,但受到印度宗教文化的影响,比如印度教认为,富裕与贫困是命中注定的,只能祈求来世改变命运,故低等级的人就不往高等级人居住区迁移。所以,人口密度高的地方穷,与中国正好相反。中国是人口密度高的地方比较富有,人口密度低的地方比较穷。所以,中国社会与李嘉图的比较优势说很一致,资源利用率较高,印度则相反。

(二)中国人的勤劳可以弥补资源禀赋的不足

讲到非体制性因素,我觉得中国有两大优势:一大优势如前所述,是喜欢交易,而另一大优势是勤劳,这个对于中国提升经济在全球经济中的地位还是比较有利的。你喜欢交易就要寻找最佳资源组合,获取利差,不断追求比较优势。勤劳的话呢,可以弥补资源禀赋的不足,比如说矿产资源的不足、土地可耕面积的不足、气候条件的不足等。有关中国人勤劳方面,我也在这里给大家提供几张图。

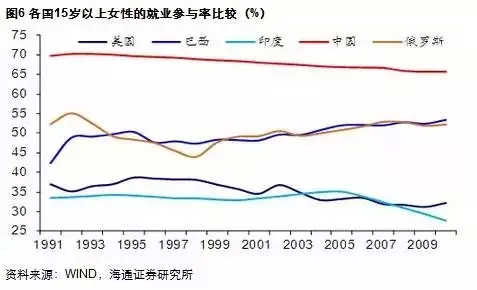

上面这张图反映了各国15岁以上女性的就业参与率。我们会发现中国的女性就业参与率要远远超过其他国家,比如美国、巴西、印度和俄罗斯。其中有个现象,你会发现印度女性就业参与率基本是最低的,女性就业参与率只有27%.中国是从原先的百分之七十多降到63.9%,尽管如此还是最高的。

我们经常讲到的,中国和印度的人口红利,印度在这方面虽然人口红利很多,可就业人口很多,但是就业参与率很低,所以其人口红利也不能在经济增长中体现。而中国女性的就业参与率和就业人口的劳动时间,基本在全世界是最高和最长的。

我发现一个类似之处,比如说韩国。韩国人也喜欢交易,在中国的期货市场没有开设之前,我的印象当中韩国的股指期货曾经一度在全球期货交易各大品种市场中排名第一。因此,受到儒家文化影响的东亚民族的普遍特点,如韩国、日本、中国,还包括新加坡和台湾地区,普遍特点是勤劳、勤奋、爱好学习和喜欢交易。

(三)中国要实现产业升级的挑战

但从另一个方面看,你会发现我们这个民族有不少弱势,这也就导致了中西方经济发展的差距的拉大。我认为,中国产业升级过程中,需要克服的我们两大劣势是:一是系统思考能力不足,二是功利性过强。

首先,中国经济经常出现的问题是规划的“短视现象”,以基础设施建设为例,路总是反复修挖,很多高速公路宽度不够,需要扩宽。是中国人急功近利,只顾眼前利益,只救当务之急,还是因为我们思维的缺陷:逻辑思维中的逻辑链不够长,系统思考能力缺乏?

其次是功利性过强问题。中国人对财富追求的欲望往往达到一个非理性的程度。以股票的换手率为例,我发现日本它在90年股市交易最高峰的时候,年换手率只有100%,而台湾股市的交易量在90年的时候,竟然是纽交所和东京交易所的交易量之和。九十年代初,中国和台湾地区的换手率在全球排名分居第一和第二,两岸民众都如此偏好交易,足见我们还是同宗同俗,都有一样的偏好。

另外,可以看到德国的股票换手率也是比较低的,参与股票交易的人很少。在过去10年中,德国的股民数量是减少的,德国股民人数仅占本国人口总数的7.1%,这一比例在英国为23%,美国为25%.虽然它们的经济都是非常发达的。那么日本和德国这两个民族,至少我觉得他们在股票交易上面,在参与博弈方面,都还是不像中国人这么有兴趣。对不确定性的交易偏好,或反映了民族的逻辑思维特性。

像日本跟德国这两个国家为何能够成为制造业强国?我觉得还是在于对确定性领域的追求和对不确定领域的回避。这里也是有取舍的,如果这两个民族过于热衷交易,在其他方面就会失去一些。中国也是制造业大国,却不是强国,我们的制造业大部分是加工工业,处在中低端的,高精尖的比较少。这方面日本和德国都是强项,他们高精尖的技术都是令世人瞩目。如德国提出的工业4.0,日本的机器人发展,非常有前瞻性。包括以前的造船工业、汽车工业、家电电子行业等,它们都是领先的。

所以说,我们现在要反思,我们有明显的优势,我们非常勤劳,制造业发展方面对全球的市场影响、在市场中所占份额的优势让人惊叹。但是问题是当我们具备大量的复制能力的时候,产能过剩也伴随而来。和几百年前一样,我们同样在复制,获取越来越薄的利差,现在要提出的问题是,中国百年前的盈利模式是否还能持续百年?感觉在以财富为人生第一追求的普世观影响下,要潜心做研究,做技术就很难了。我们什么领域都会涉及,但都是带着很强的功利性,这一特性,过去1000年没有变化,今后一百年能不能改变自己,是一个很大的疑问。

四、应对经济增速的回落:希望在民间

目前股市的大幅下跌可能也代表了某种悲观的预期,就是中国经济是否会面临一轮经济危机,是否会出现经济衰退。

我认为我们的对策还是在于民间,我们前面讲的中国经济增长当中的非体制因素。

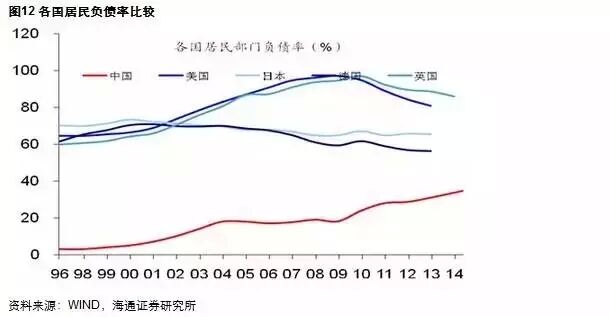

我们的居民的债务余额大概占GDP总额的36%左右,这个比重与美国、日本及其他一些西方国家相比,还是比较低的,后者一般是60-90%.因此,中国的这两个民:一个是民营企业,一个是居民。它们还是有加杠杠的空间的,所以说中国下一步经济怎么发展,我觉得就要靠民间加油了。

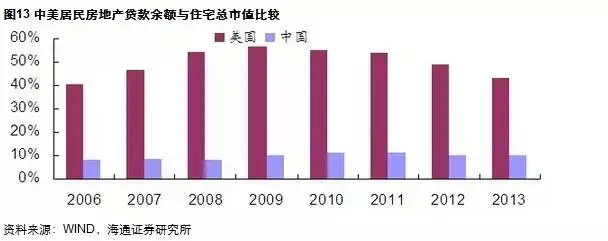

但是我们在制度的安排方面,给民间的发展空间还是比较窄。我们现在居民加杠杆主要是加在房地产上面,那么现在风险大吗?我觉得,首先加的规模不大,居民在房地产投资的债务余额大概是10万亿,也就是占居民住宅价值的10%,远没有到发生房贷危机的阶段。美国之所以发生次贷危机是因为美国的居民家庭的债务余额占到美国住宅总价值的55%,也就是在08年的时候。

但是中国的问题在于,居民在这一阶段,从去年年末到现在,杠杆主要加在了股市上面,引发了股市的暴涨,接下来面临去杠杆,又引发了股市的暴跌。这方面来讲,我们金融行业,我们的证券行业在产品设计方面要反思。我们的金融创新步伐是否过大过快?这方面是不是可以缓一缓,杠杆水平是不是需要降一些?我认为居民加杠杆,加的应该是消费。

那么民营企业应该加杠杆,应该加在哪里?应该与国企改革一起,是国退民进的过程,国有央企债务水平过高,大部分央企普遍债务率水平在65%以上,它应该降,怎么办?应该债权转股权,把债权给民营企业,让民营企业以股权的形式进入,是一个好的思路。这样国企去杠杆和民营企业加杠杆就同步实现了。

为什么现在民营企业还是没有积极性去投实业呢?就是因为它可以投的实业领域大都是产能过剩,就是说那些有利可图的、发展空间大的产业不让民营企业去进入。民营企业只能去投什么呢?投加工工业、投房地产、投制造业,都是一些产能过剩的行业,那它当然没兴趣,它没钱赚怎么办呢?它还是把资金转向虚拟经济,我觉得这种现状是应该去改变的,政府应该想明白一点,与其守着国有企业让它低效率,还不如把资产转让给民营企业,政府可以丢下包袱,民营企业寻找到新的投资机会。

本文来源:首席经济学家论坛(ccefccef),根据李迅雷先生7月16日的演讲整理,智谷趋势有删节。

评论