文|五谷财经

截至目前,安徽省四家白酒上市公司已经陆续交出最新的业绩报告,而金种子酒的业绩排名又垫底了。

10月31日,金种子酒(600199.SH)发布了2019年第三季度报告,2019年前三季度,金种子酒实现营业收入6.93亿元,与去年同期7.98亿元,降幅在13%左右;归属于上市公司股东的净利润为负,约为-0.72亿元,相较于2018年前三季度不到163万元,降幅在4507%左右。

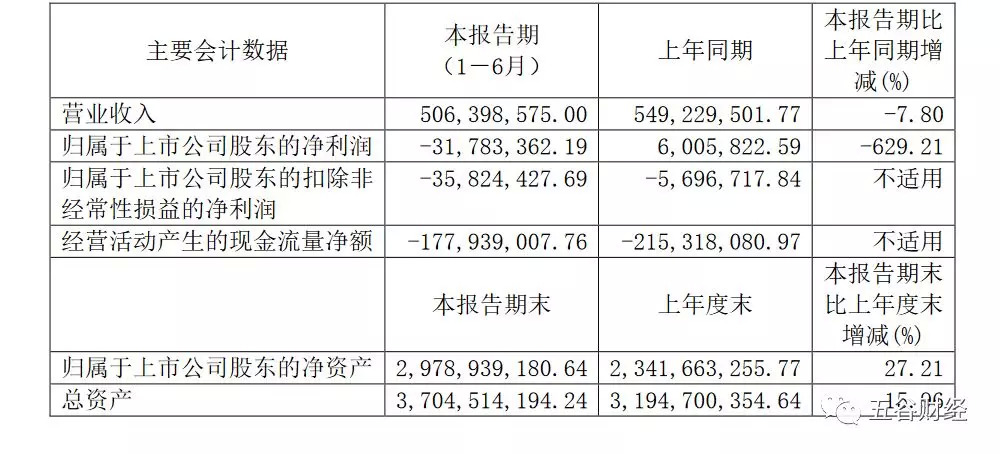

而2019年上半年,金种子酒实现营业收入约为5.06亿元,与去年同期5.49亿元相比,降幅在8%以内;归属于上市公司股东的净利润为负,接近-0.32亿元,与2018年上半年0.06亿元相比,降幅在629%左右。

粗略计算一下,2019年第三季度,金种子酒实现营业收入约为1.87亿元,与去年同期2.49亿元,降幅在25%左右;归属于上市公司股东的净利润约为-0.4亿元,相较于2018年第三季度-437万元,降幅在8150%左右。

对此,金种子酒方面表示,一是由于消费快速升级,市场消费主流价位产品上移,导致公司百元以下价位产品市场份额萎缩,销量下降;二是主推产品金种子系列年份酒尚处于培育期,销售未突破上量且对公司整体业绩贡献度有限。

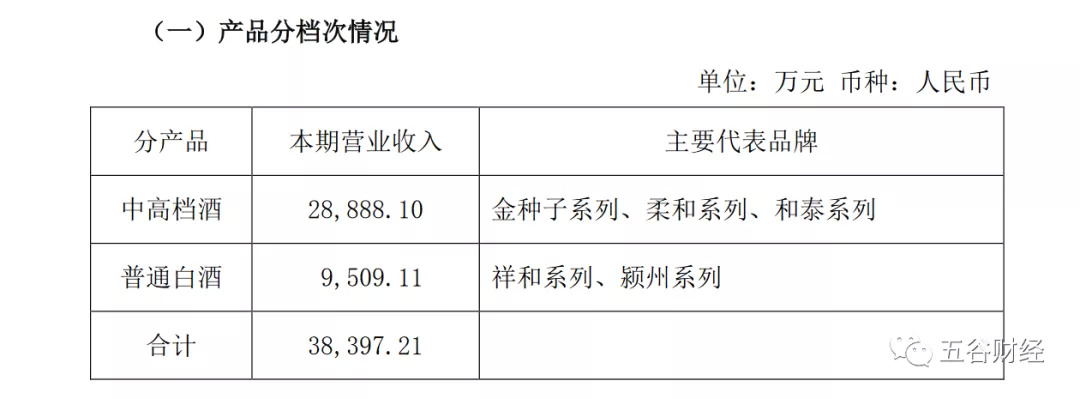

数据显示,2019年前三季度,金种子酒的中高档酒和普通白酒分别贡献营业收入接近2.89亿和0.95亿元,而2018年前三季度则分别约为4.1亿和1.48亿元,降幅各在30%和36%左右。

业界人士告诉《五谷财经》,随着消费持续升级,在产品品质提升的同时,安徽省市场主流价位上移,目前安徽省内主流消费价位已在百元以上。

申银万国则在研报中表示,安徽省内消费升级趋势明显,作为省会的合肥市场200元以上价格带成为宴席的主流,而县级市场百元价格带成为主流。

面对白酒消费升级的现状,金种子酒相继推出了八年金种子、十年金种子等金种子年份酒系列产品,并根据市场需求推出健康白酒,试图推动产品升级。

不过,从2019年前三季度来看,金种子酒在产品结构升级上,仍未取得一定效果,而且,中高档酒收入下滑幅度较大。

对此,金种子酒方面承认,公司销售结构中占比较高的柔和种子酒、祥和种子酒等产品价格偏低,已逐渐脱离市场主流价位,导致70元/斤以下的中低档产品销售出现逐年下滑。

虽然金种子酒70元/斤以上的产品贡献的销售收入呈现较好的增长速度,但是受制于中档以上产品所需的优质基酒产能不足的制约,其增长无法抵消中档以下及普通产品销售的萎缩。

基于此,金种子酒拟非公开发行股票募集资金,并获得证监会核准;今年4月,金种子酒非公开发行股票已经完成,募集资金净额约为5.68亿元。

金种子酒方面在公告中表示,这可以提升产品品质,调整产品结构,构建省外营销网络,有利于公司改善经营状况,提升盈利能力。

自2016年以来,金种子酒以环安徽市场为目标,采取“选点运作、打造样板、连片开发、形成板块”的四步走策略,目前已在江西、江苏、河南、湖北等省份形成部分样板市场。

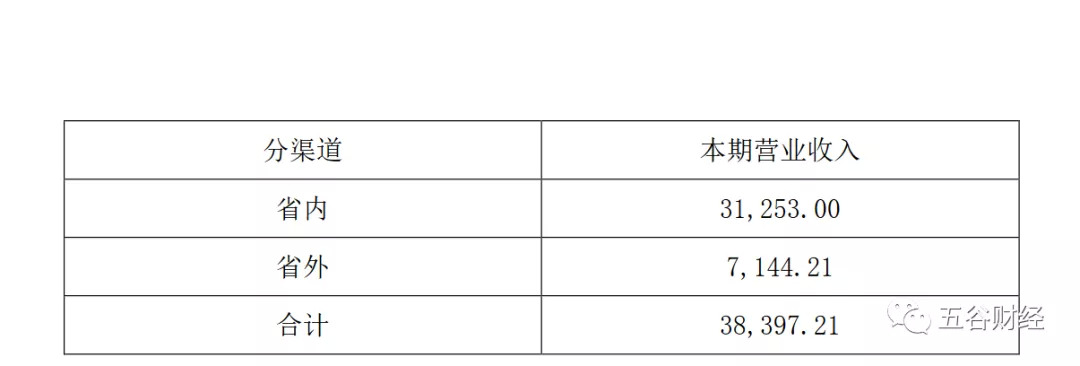

然而,2019年前三季度,金种子酒来自安徽省内和省外的营业收入分别接近3.13亿和0.71亿元,而2018年前三季度各自约为4.59亿和1亿元,降幅各在32%和29%左右。

也就是说,金种子酒在安徽省外打造的部分样板市场,不仅没有成为业绩增长的助推力,反而还在萎缩之中。

国信证券在研报中指出,目前安徽省内处于消费升级阶段,主流白酒价格带由80-120元价格带向200元以上升级,古井贡酒与口子窖是安徽本轮消费升级两家最大的受益者。

这意味着金种子酒在“强敌环伺”之下,若不能尽快在中档以上产品上实现突破,未来发展前景将不容乐观。

评论