文|五谷财经

2019年第三季度,金徽酒、迎驾贡酒、今世缘、水井坊等区域龙头白酒企业的业绩表现突出,因此,股价也在节节攀升,尤其是今世缘的股价已经创出历史新高,一度逼近33元/股。

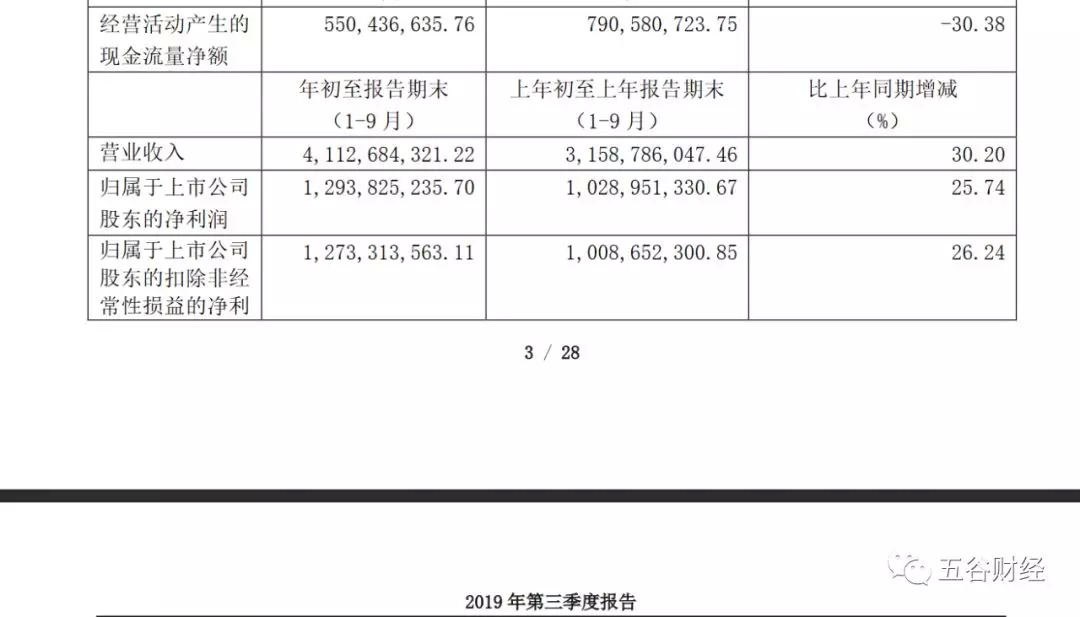

10月30日晚间,今世缘公开了2019年第三季度报告,2019年前三季度,今世缘实现营业收入约为41.13亿元,与去年同期接近31.59亿元相比,增幅在30%左右;归属于上市公司股东的净利润约为12.94亿元,相较于2018前三季度约为10.29亿元,增幅在26%以内。股民直言:“基本符合预期”

对此,广发证券在研报中指出,今世缘2019年前三季度收入增长主要依赖次高端国缘增长带动,而净利增速低于收入增长主要因为税金及附加率提升和毛利率下降。

中泰证券则在研报中表示,预计国缘在今世缘总收入中占比已提升至70%左右,产品结构持续升级。

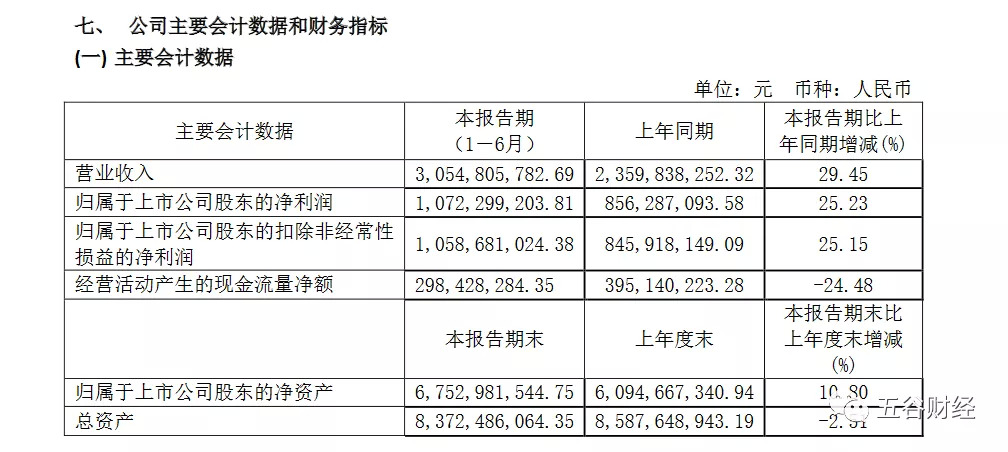

而2019年上半年,今世缘实现营业收入约为30.55亿元,与去年同期接近23.6亿元相比,增幅在29%以上;归属于上市公司股东的净利润接近10.72亿元,相较于2018年上半年8.56亿元,增幅在25%以上。

《五谷财经》粗略计算一下,2019年第三季度,今世缘实现营业收入约为10.58亿元,与去年同期约为7.99亿元,增幅在32%以上;归属于上市公司股东的净利润约为2.22亿元,相较于2018年第三季度1.73亿元,增幅在28%以上。

从以上数据不难发现,与2019年上半年相比,今世缘2019年第三季度收入和净利增长速度都在加快之中。

一位长期聚焦食品饮料行业的证券从业人士告诉《五谷财经》,今世缘旗下国缘定位次高端,与竞品相比,性价比更高,且渠道利润更为可观,因此,渠道推动力相对较强,这也是拉动今世缘收入持续双位数增长的原因。

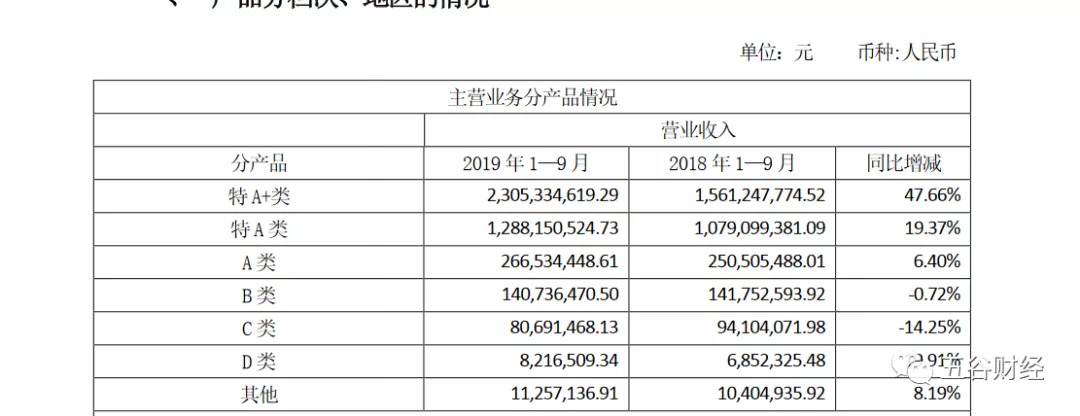

数据显示,2019年前三季度,今世缘特A+类、特A类、A类、B类、C类和D类分别创收约为23.05亿、12.88亿、2.67亿、1.41亿、0.81亿和0.08亿,同比变动各在+48%、+19%、+6%、-0.72%、-14%和+20%左右。

也就是说,今年前三季度,今世缘的特A+类在公司收入中占比在56%以上,且在增长幅度上“高居首位”,远远超过其他类白酒收入增幅。

太平洋证券表示,今世缘的产品结构进一步提升,特A+类和特A类都在双位数增长,一方面是双节期间产品销售礼品属性更强,高端产品销售更多,另一方面与今世缘今年营销策略重点放到国缘上,特别是向江苏省外导入国缘有关。

数据显示,2019年前三季度,今世缘来自省内和省外的收入各自约为38.35亿和2.66亿元,同比增幅各在29%和62%左右。

对此,华创证券在研报中表示,今世缘的省外市场明显突破,与渠道调研反馈来看,省外大商合作稳步推进一致,省外经销商升至382家。

招商证券则透露,今世缘从2018年第四季度开始加大山东市场布局,当前已初步完成多个地级市的招商布局和渠道铺货工作。

而在省内市场之中,今世缘来自南京大区的收入约为11.4亿元,同比增幅在48%左右,且在收入占比中最高,太平洋证券直言:“继续保持爆发式增长!”

2019年前三季度,今世缘来自淮安大区、苏南大区、苏中大区、盐城大区和徐州大区的收入增幅全部保持双位数增长态势,尤其是徐州大区的收入增幅在60%以上。

招商证券在研报中表示,今世缘近年来逐步从防守走向进攻,今年开始重点发展薄弱的苏南、苏中地区,持续扩充经销商数量,加大资源投入及渠道建设,因此,苏南、苏中大区保持较高增速;苏南苏中消费水平较高,市场潜力较大,随着今世缘对薄弱区域的持续深耕,苏南苏中未来有望接力南京成为增长主力。

据了解,今世缘坚持团购模式培育消费者的效果正在显现,且内部团队及经销商回报较为丰厚,渠道进入正循环。

太平洋证券在研报中指出,今世缘在江苏省内的几个区域今年基本完成任务指标,且公司没有向市场压货,完全自然动销。

招商证券认为,今世缘正在步入红利释放期,且公司当前收入体量较小,省内市占率仍低,增长空间较大。

评论