文丨智驾时代 王硕奇

伴随10月落幕,2019年的余额仅剩两个月了。

对于中国汽车市场而言,在传统的九、十两个营销旺季落幕之后,一年的成绩基本也就有了大致的眉目,是赢是亏,已有定论。

据中国汽车工业协会11月数据发布显示,中国汽车市场依然处在低迷的阶段。

不过这样的低迷,市场上早有预计,中国汽车市场的温度并非独由汽车产业自身所决定的,它是大气候下的小环境。乐观的是,10月份呈现的数据降幅收窄,悲观的是,全年将延续自2018年来的跌势。不过按中汽协的估计,全年将下跌8%,这一预计有乐观的成分,但说明中国汽车市场与中国消费的大环境一样,与信心的起伏高度相关。

就此而言,中国汽车人应该对中国汽车市场的长远未来保持信心,目前的跌势存在阶段性和短期性。

10月,汽车销量同比降幅收窄。产销量分别完成229.5万辆和228.4万辆,比上月分别增长3.9%和0.6%,比上年同期分别下降1.7%和4%,产量降幅比上月收窄4.5个百分点,销量同比降幅比上月收窄1.2个百分点。

1-10月,汽车产销分别完成2044.4万辆和2065.2万辆,产销量比上年同期分别下降10.4%和9.7%,产销量降幅比1-9月分别收窄1和0.6个百分点。

从10月产销数据完成情况看,产销量继续回升,但回升的幅度仍较小。其中乘用车市场消费需求没有明显改善,商用车在各地加快更新淘汰及投资拉动等因素的影响下,本月继续保持较好的增长势头;新能源汽车则连续4个月同比呈现下滑。

下半年以来,我国汽车产销虽呈现了降幅逐渐收窄的走势,但在国内市场消费需求不足、国六标准带来的技术升级压力、新能源补贴大幅下降等因素的影响下,市场总体回升的幅度有限。而这些影响因素短期内仍将存在,因此行业将继续承压,企业分化也将更加明显。

总结来看,市场的低迷依旧在继续,而新能源产品由于补贴退坡,实用性与传统燃油车型相比相差甚远,因此导致了后补贴时代的断崖式下跌,同时也验证了当前新能源产品是强政策为导向的产业。

不过是否因此得出新能源汽车的前景十分黯淡呢,智驾君以为,在新能源汽车补贴大幅退坡的情况下,10月份环比6.2%的增长,应该看到市场正在接受补贴退坡后的现实,暖意正在出现。

对新能源汽车市场, 媒体应该报一份客观心态,不宜盲目放大这种落差。

同比-35.4%的增长虽然数字上让人触目惊心,但因为市场环境政策的变化,这一数据没有现实意义。

不过,这一来之不意的回暖,各界应细心呵护,近日来,有消息报道,2020年我国新能源汽车补贴将进一步大幅退坡。

智驾君认为,在双积分政策改革尚未清晰,并可以真正发挥作用的时候,补贴政策的调整应慎重。目前中国新能源汽车市场亟需稳定的政策呵护,不宜过度调整,不然它将直接扼杀那些正艰难生存与发展的新创企业。

中国的新造车企业虽然数量众多,需要市场淘汰冗余与落后产能,但目前是所有的新创企业生存困难,它说明不是单纯这些企业自身的问题,外界政策与市场环境的变动直接引发了它们的生存危机。这一点需要为我们的政策制订者引起注意。

跳出新能源,在整个乘用车市场,虽然在市场不好,但拥有核心竞争力的车型受影响较小,不过乘用车在这两个月虽有些许回暖现象但是同比依然呈现快速下降态势。

1-10月,乘用车共销售1717.4万辆,同比下降11.0%,降幅比1-9月略有收窄。在乘用车主要品种中,与上年同期相比,四大类乘用车品种销量继续呈现下降趋势,多功能乘用车(MPV)降幅依然最为明显。

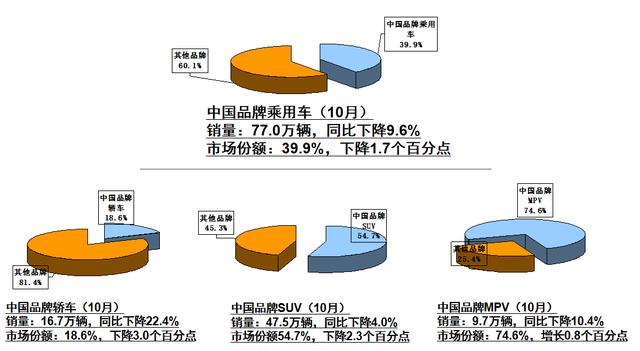

10月,中国品牌乘用车市场占有率环比继续保持小幅增长,同比略有下降。共销售76.9万辆,环比增长5.8%,同比下降9.6%,占乘用车销售总量的39.9%,占有率比上月提升2.3个百分点,比上年同期下降1.7个百分点。

然而,1-10月,中国品牌乘用车共销售667.2万辆,同比下降17.5%,占乘用车销售总量的38.9%,占有率比上年同期下降3.1个百分点。

国产品牌的占有率,在合资品牌的降价猛攻之下,一点一点被蚕食。

在外国品牌中,与上月相比,法系乘用车销量略有增长,其他外国品牌均呈一定下降;与上年同期相比,德系销量增长较快,日系微降,其他外国品牌降幅依然明显。10月,中国品牌轿车、SUV和MPV市场占有率分别为18.6%、54.7%和74.6%,与上月相比,MPV市场占有率小幅下降,轿车微增,SUV增长较明显。

可以说整个乘用车市场增长点都被德系和日系统治,而这样的统治力恰恰说明了产品力的突出。

来自外国品牌的压力也直接反映在经济情况中,1-9月我国重点汽车企业的纳税已经同比下降了20.5%。

至于年底的走势,协会给出了这样的预测:“前三季度,国民经济运行总体平稳,经济结构持续优化,随着国家“六稳”政策的逐渐落实,未来两个月,汽车销量降幅将继续呈现逐渐收窄态势。”

但降幅收窄,并不意味着没有降幅,在会后的采访中,协会给出了全年乘用车销量下降8%的保守预期。

评论