文 | 初善投资

利润表并不是以科目“净利润”结尾,净利润后面还有“归属于母公司所有者的净利润”和“少数股东损益”两个科目,与此对应,资产负债表的所有者权益后面分为“归属于母公司所有者权益”和“少数股东权益”。

比如万科2019年三季报利润表显示,实现净利润285.90亿元,其中少数股东损益为103.50亿元,归属于母公司所有者的净利润为182.41亿元。

数据来源:wind,万科年报,作者整理

万科2019年三季报资产负债表显示,归属于母公司所有者权益合计1672.74亿元,少数股东权益776亿元,合计构成了所有者权益合计2448.52亿元。

数据来源:wind,万科年报,作者整理

2019年一季度时,少数股东损益为20.85亿元,归属于母公司所有者的净利润为11.21亿元,同期的少数股东权益为786亿元,归属于母公司所有者权益合计为1576亿元,为什么万科一季报披露的数据被广大投资者诟病呢?

今天初善君跟大家一起用四千字学习一下少数股东的秘密。

少数股东权益和少数股东损益,均指少数股东所拥有的权益或损益,权益对应净资产,指少数股东所投入地资产,损益对应净利润,只归属于少数股东的净利润。什么是少数股东呢?上市公司合并报表的子公司并不全部100%持股的,有些只持有并表子公司80%股权,有些只持有并表子公司60%的股权,那么另外20%或者40%的持股股东就是少数股东。

也就是说,只要有非100%并表的子公司,就会有少数股东权益和少数股东损益。

比如A上市公司,持有B公司70%的股权,且合并B公司报表。A公司母公司报表净资产10亿元,一年可以确认1亿元的净利润,B公司净资产2亿元,一年可以确认5000万元净利润。

在合并报表里,少数股东权益和少数股东损益如何体现呢?首先看利润表,A公司合并报表显示共有1.5亿元净利润,其实5000*30%即1500万净利润是少数股东损益,剩余的1.35亿元才是归属于母公司所有者的净利润,报表上显示实现净利润1.5亿元,少数股东权益0.15亿元,归母净利润1.35亿元。看资产负债表,显示合并净资产12亿元,其中20000*30%即6000万元是少数股东权益。

这就是报表上少数股东权益和少数股东损益的概念和含义。

上面的例子中,少数股东6000万的投入换来了1500万的利润,而对于A公司股东来说,11.4亿元的股东投入换来了1.35亿元的净利润,那么我们是不是可以用净资产收益率(ROE)来衡量两者股东投入的回报率。那么计算得知,少数股东的净资产收益率25%,而A公司股东的净资产收益率只有12%左右,可见少数股东的股东回报率远高于A公司的普通股东。

如果披露不清楚的话,很容易让人怀疑上市公司通过股权安排把上市公司的利益输送给少数股东。

我们看万科一季报的数据,少数股东损益为20.85亿元,归属于母公司所有者的净利润为11.21亿元,同期的少数股东权益为786亿元,归属于母公司所有者权益合计为1576亿元。那么一季度少数股东的净资产收益率为2.65%,万科A股股东的净资产收益率只有0.07%,只有少数股东回报率的四分之一,难怪被质疑利益输送了:中高层管理人员只跟投好项目。

同时万科披露的数据比较模糊,很难让人接受。其实地产行业特殊的结算模式下,这种情况可能只是碰巧,到了万科三季报,少数股东权益776亿元,少数股东损益为103.50亿元,少数股东的股东回报率为13.34%,而对于万科的股东来说,1673亿元的股东投入带来了182.4亿的净利润,股东回报率只有10.9%,这种差异并不明显。

实际上对于上市公司来说,非100%控股子公司可能非常多,甚至多达上百家,因此合并报表上体现的是很多公司的合计值。如果披露不清楚的话,确实会引起大家的质疑。

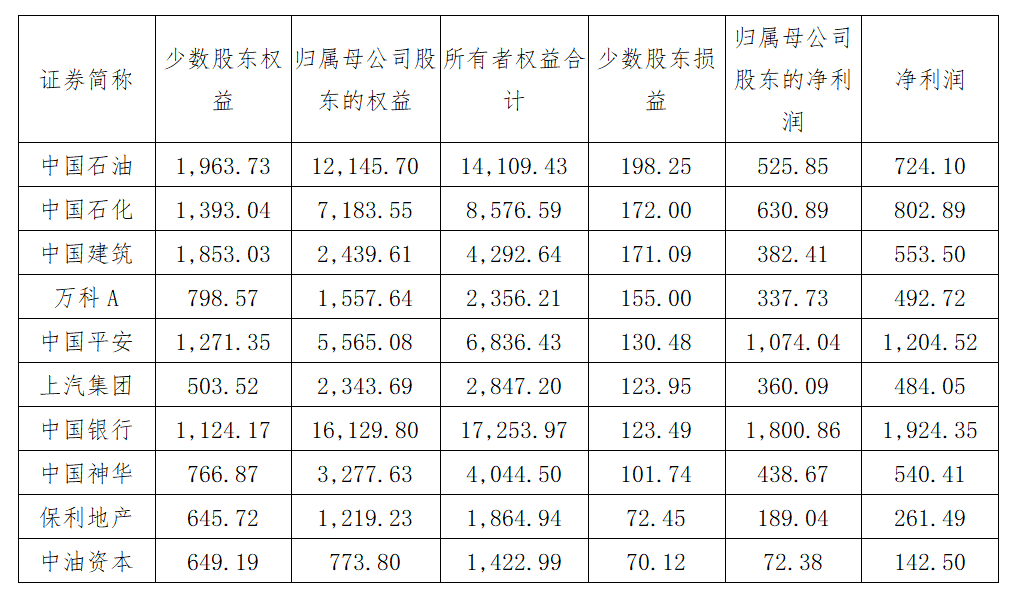

2018年A股少数股东损益最多的公司是中国石油,少数股东损益达到了198.25亿元,对应的少数股东权益达到了1963.73亿元。其他少数股东损益比较多的公司还包括中国石化、万科、中国建筑、中国平安、上汽集团等,主要是中字头大国企。

数据来源:wind,作者整理

对于上市公司来说,有些公司披露了明细,有些公司不披露,不披露的时候对我们投资者了解和判断上市公司价值带来难度。

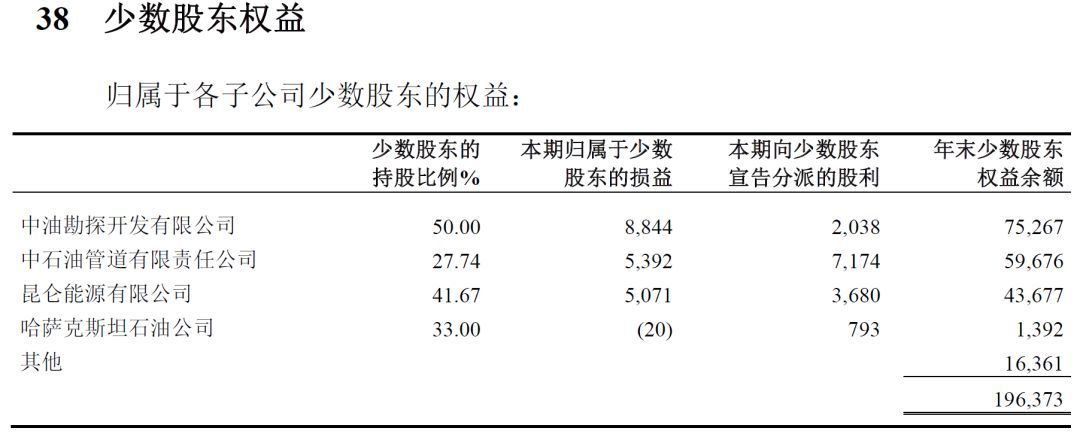

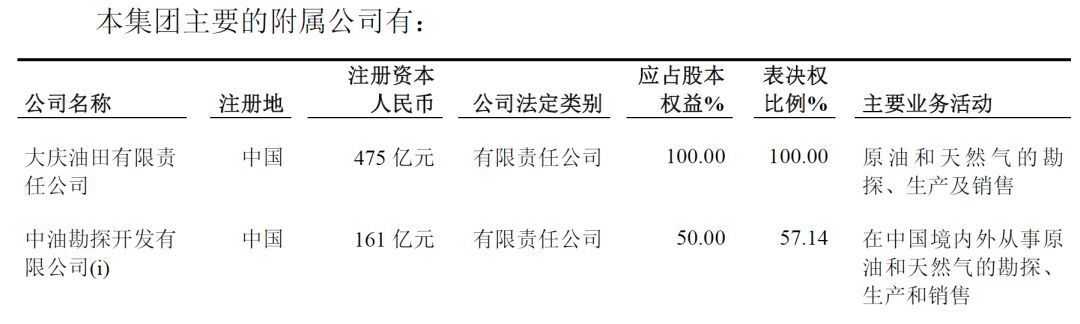

中石油少数股东权益披露如下,主要包括4家控股子公司:中油勘探、中石油管道、昆仑能源和哈萨克斯坦石油,少数股东持股比例为50%、27.74%、41.67%和33%。有朋友会问,为什么持股50%的中油勘探开发有限公司可以并表呢?

数据来源:wind,中石油2018年年报,作者整理

因为虽然持有权益50%,可以通过公司章程等约定表决权比例,从而实现控股。中石油披露拥有中油勘探57.14%的表决权比例,同时拥有对该企业的权力,通过参与相关活动而享有可变回报,并且有能力运用对该企业的权力影响其回报金额。

数据来源:wind,中石油2018年年报,作者整理

当然,中国并咩有披露另外50%的股权归属,需要我们额外查询。

这种子公司持股比例安排很容易形成利益输送,需要我们投资者小心再小心。当然,对于上述的中油勘探开发有限公司,另外50%的股权的股东是中国石油国际勘探开发有限公司,该公司为中石油集团的全资子公司。这么做的原因相信背后一定有故事,需要查询公司的股权变动过程,考虑到这是国企,这里初善君就不深挖了。

像万科,由于旗下子公司太多了,并没有披露相关少数股东权益的数据,很容易形成利益输送的温床,被光大投资者质疑也在情理之中。

那么我们如何判断是否存在利益输送呢?就是比较少数股东和上市公司股东的回报率,也就是净资产收益率(ROE)。如果少数股东的ROE远高于上市公司股东的ROE,我们就需要思考原因了:说不定就是利益输送呢。

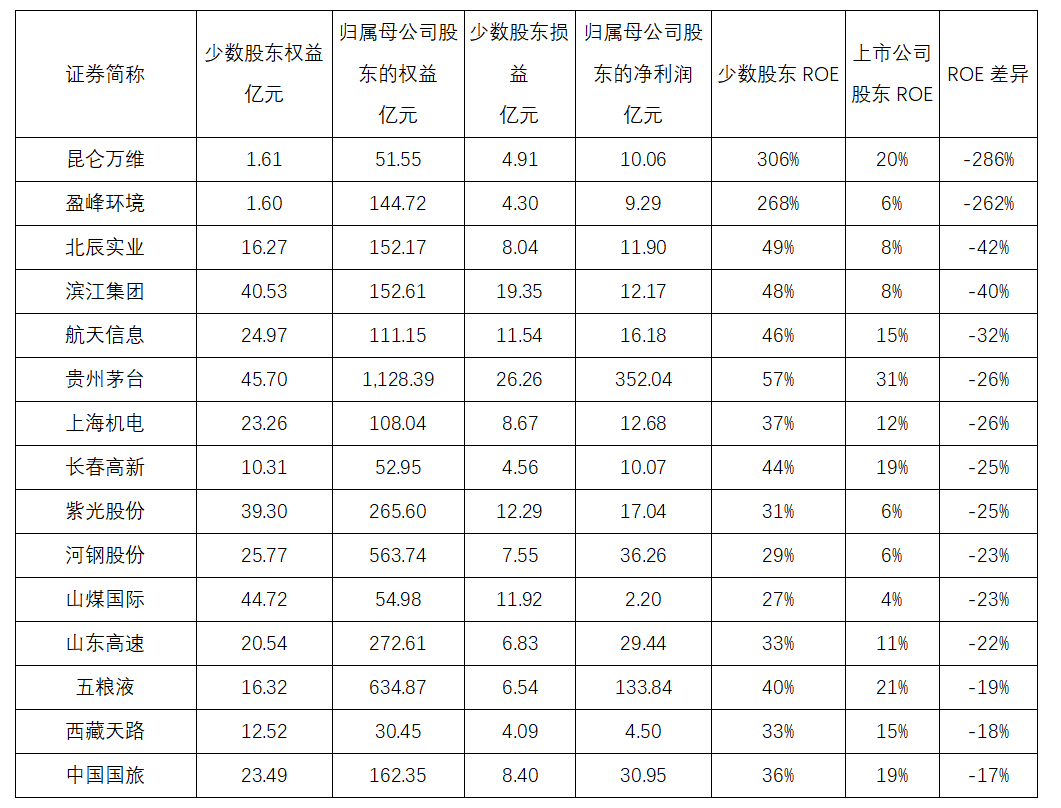

初善君整理了2018年部分少数股东ROE远大于上市公司ROE的情形,贵州茅台、长春高新、五粮液、中国国旅等企业的少数股东ROE远大于上市公司股东ROE。

数据来源:wind,作者整理

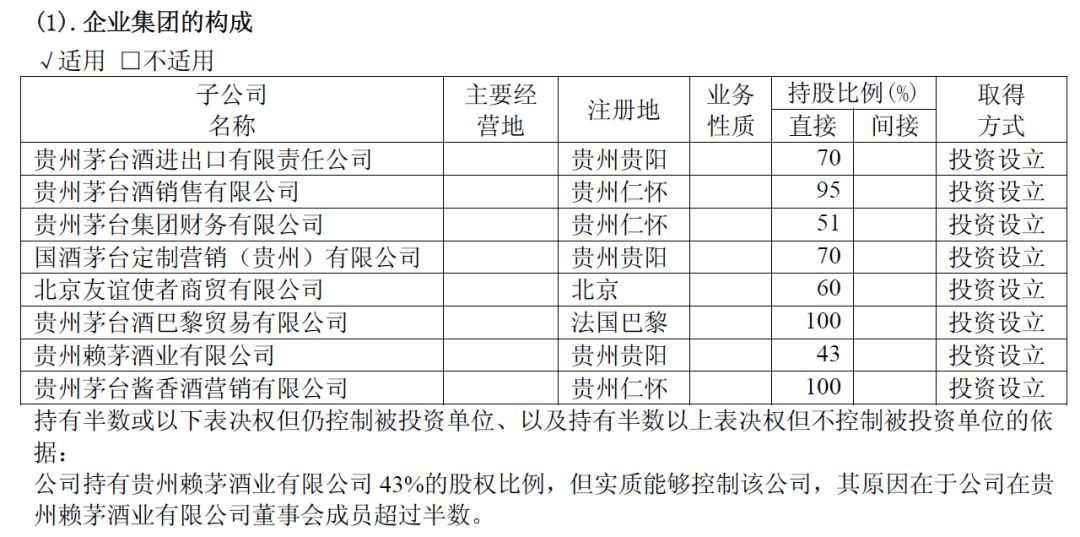

对于贵州茅台来说,有多家公司持股比例低于100%,比如贵州茅台酒进出口有限责任公司、贵州茅台酒销售有限公司、贵州茅台集团财务有限公司等等,持股比例分别为70%、95%和51%,其中最重要的就是贵州茅台酒销售有限公司。

数据来源:wind,贵州茅台2018年年报,作者整理

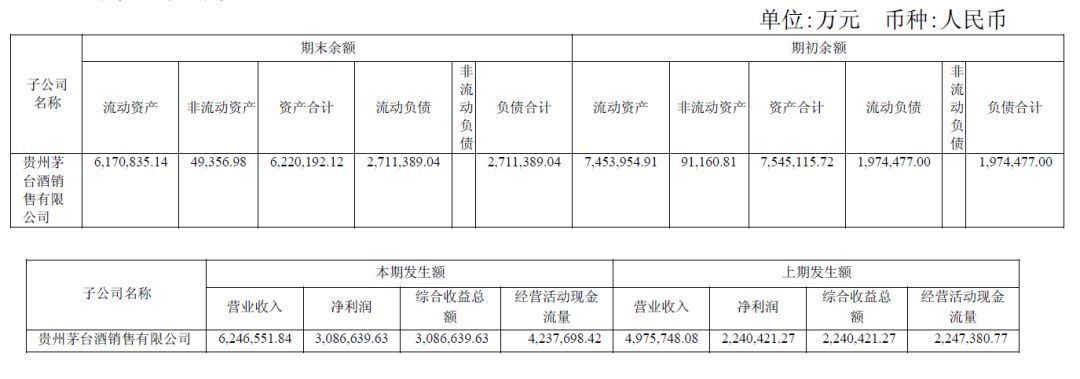

贵州茅台酒销售有限公司的数据非常好看,2018年实现营业收入624.66亿元,净利润308.66亿元,按照公司346亿净资产计算,净资产收益率(净利润/期末净资产)达到了89%。

数据来源:wind,贵州茅台2018年年报,作者整理

这么厉害的摇钱树持有另外5%的股东是谁呢?当然是贵州茅台集团啦。

在看长春高新,2018年底少数股东权益10.31亿元,少数股东损益4.56亿元,ROE高达44%,高于上市公司股东的19%。

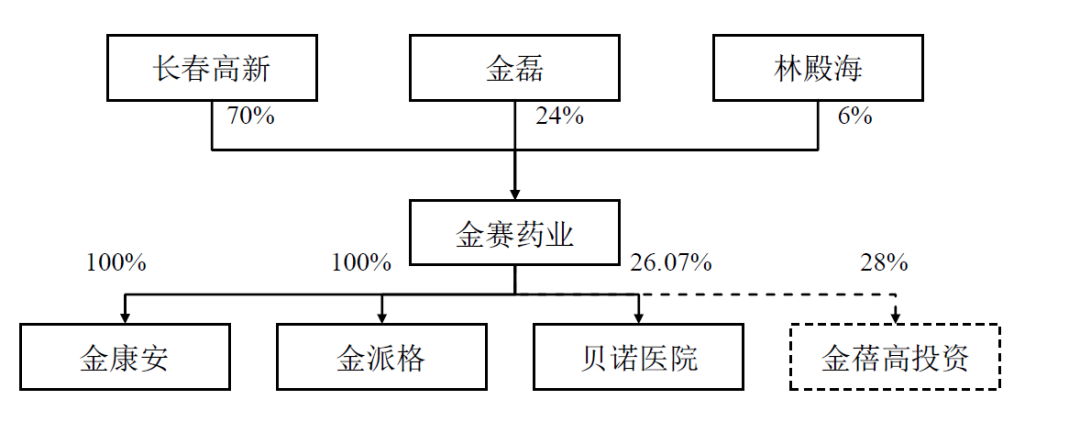

查询半年报得知,长春高新有三家重要的非全资子公司,而且两家并表比例低于50%,其中赚钱能力最强的金赛药业少数股东持有30%。

数据来源:wind,长春高新2018年年报,作者整理

该公司2018年实现营业收入31.96亿元,净利润11.32亿元,年末净资产只有14.48亿元,ROE高达78%,简直是暴利生意。

数据来源:wind,长春高新2018年年报,作者整理

至于金赛药业的另外股东,分别是个人股东,金磊持股24%,林殿海持股6%。

数据来源:wind,长春高新资产重组报告,作者整理

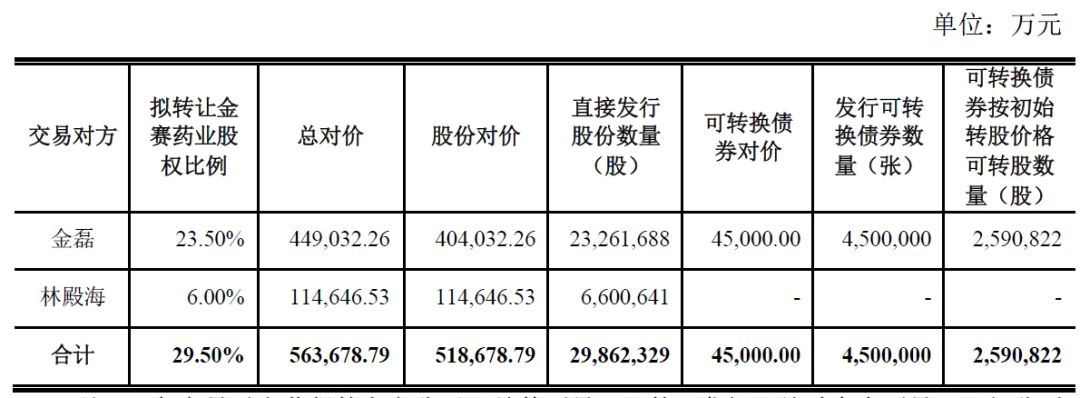

上市公司2019年打算购买两人持有金赛药业的股份,价格是56.37亿元。没有看错,是56.37亿元。

数据来源:wind,长春高新资产重组报告,作者整理

其他的公司就不深入分析了,有些是历史问题,有些可能是利益输送问题,不过证据不明显,也不能乱下结论。

与上面内容相反,还可以通过持股比例的安排把亏损留给少数股东,从而保证上市公司的盈利。这招乐视网用过,暴风集团也用过。

暴风影音2016年和2017年分别实现净利润-2.42亿元和-1.75亿元,但是归属于母公司所有者的净利润分别为盈利0.53亿元和0.55亿元。为什么会神奇的盈利,就是少数股东损益分别为-2.94亿元和-2.30亿元。

数据来源:wind,暴风影音,作者整理

原因就是并表的暴风智能大幅亏损,2017年实现营业收入13.48亿元,实现净利润-3.20亿元,上市公司暴风集团持有暴风智能的股份只有24%,但是根据协议依然并表了,导致合并报表净利润大幅亏损。

很多小伙伴会说,直接玻璃不好吗?为什么要并表呢?因为上市公司需要暴风智能的收入啊,有了高速增长的收入才能在资本市场获得较高的估值。当年乐视网的逻辑也是如此。

可惜故事都没有讲下去,现在就要散场了。

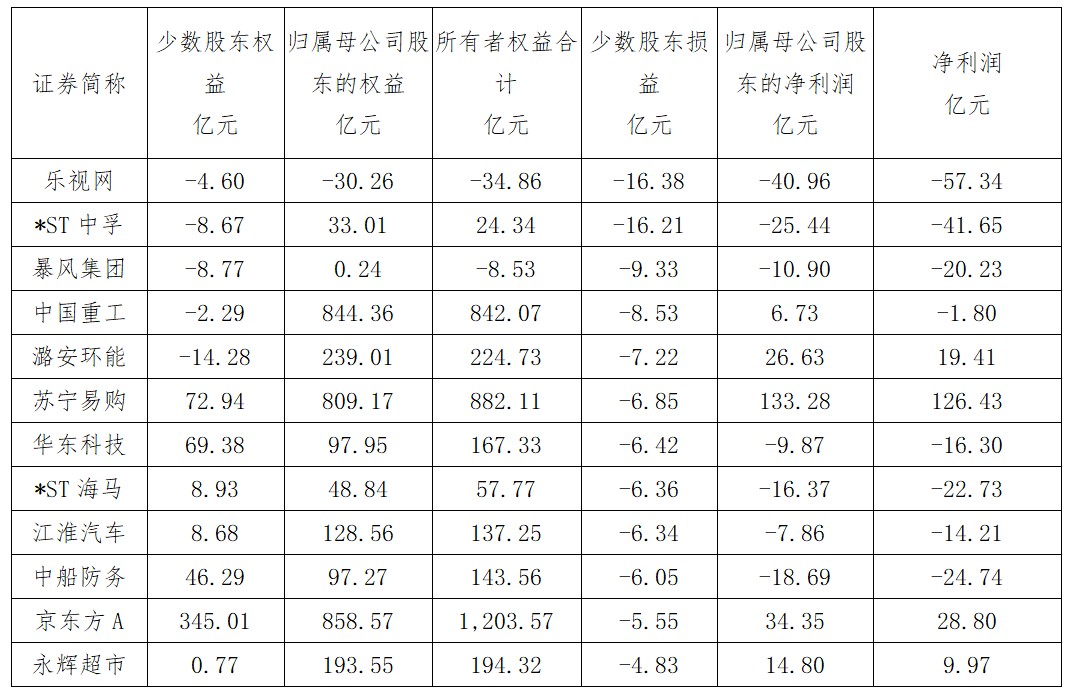

同时,根据2018年披露的数据,苏宁易购、京东方和永辉超市等都存在类似的故事。苏宁易购少数股东损益亏损6.85亿元,但是归属于母公司股东的净利润高达133.28亿元;京东方少数股东损益亏损5.55亿元,但是归属于母公司股东的净利润高达34.35亿元;永辉超市少数股东损益亏损4.83亿元,但是归属于母公司股东的净利润高达14.80亿元。

数据来源:wind,作者整理

这种操作其实很容易理解。比如永辉超市,为强占新零售,成立永辉云创,主要业务就是超级物种,但是这种快速开店非常烧钱,从而引入外部股东,在这种情况下,新公司亏钱,引入外部股东的少数股东权益自然就是负的。

从上市公司角度,可能就需要把亏损子公司剥离出去,最大化的减少新成立子公司对上市公司的负面影响。至于剥离是否更好,那就不得而知了。

苏宁易购也是如此。

少数股东权益和少数股东损益真是妙用无穷,我们在估值时,一定要使用归属于母公司所有者的净利润或者净资产,所以需要关注少数股东的影响。

比如欧亚集团,2017年、2018年和2019年前三季度实现净利润6.10亿、6.10亿和4.54亿元,而市值只有27亿元,看样子市盈率只有4倍左右。但是看归属于母公司股东的净利润只有3.05亿元、2.60亿元和1.99亿元了,估值大概翻倍超10倍了。

数据来源:wind,欧亚集团,作者整理

当我们谈论估值时,一定是归属于母公司股东的净利润和净资产。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论