记者 |

编辑 | 黄月

“从2016年开始,少儿图书已经跃升为中国图书市场最大的一个版块;近十年来,童书都是中国图书市场中关注度最高的一个品类。”昨日,在上海童书展“全球童书出版市场数据及趋势”官方论坛上,开卷信息技术有限公司常务副总裁杨雷就中国童书市场情况进行了解读。

实体书店持续下滑,网店增速明显

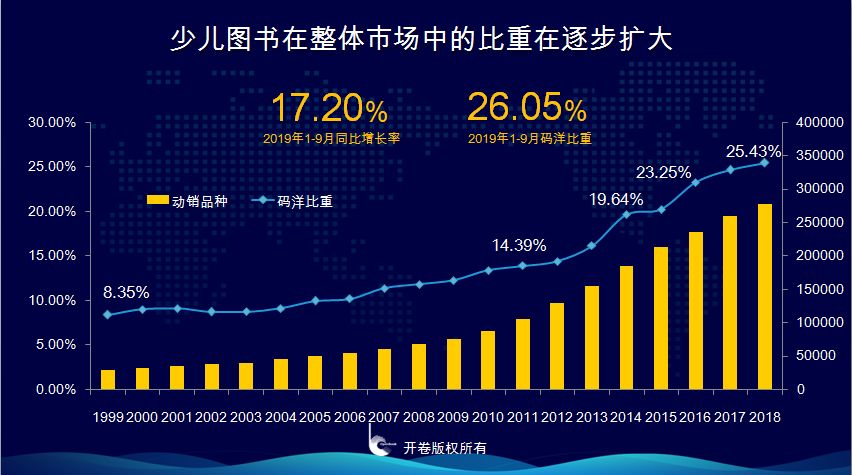

开卷2019年1-9月的监测数据显示,中国少儿图书零售市场同比增长率和码洋均高于整体市场的平均水平。根据开卷统计数据,少儿市场近年增长水平一直高于整体图书市场水平。杨雷说,“童书市场从1999年8.3%的码洋规模,增长至现在整体市场四分之一的比重,每年都保持10%的高速增长。”

他继而指出,总体来说,少儿市场目标读者和购买群体相对明确,受社会热点影响相对较小;少儿品类呈现出朴素的对阅读、知识和心理的稳定需求;少儿图书的获益能力一直高于市场平均水平;细分品类中少儿文学一枝独秀,但其市场比例也正在被其他品类所抢占;少儿文学、少儿科普百科、卡通漫画绘本是线上线下渠道最为重要的前三大类别;引进版图书占据重要地位,占据近四成码洋。

开卷的数据也为我们呈现了少儿图书市场线上线下渠道继续分化的趋势——实体店持续下滑,网店增速明显。杨雷分享的数据是“今年的实体书店仍呈现较大的负增长,同比增长率为-6.55%;而网店增速在上半年基础上小幅提升,达到27.21%”。这一点也与去年童书展论坛开卷数据监测的趋势一致:少儿市场中实体书店较大的负增长与网店的快速正增长。少儿图书的细分品类在线上与线下也有着不同的表现,实体书店卖得好的是少儿文学,位于网店销量前列的则是青少年心理自助、少儿科普百科、低幼启蒙和少儿英语等类别的图书。这也体现了实体书店读者与网店读者的消费习惯之间的差异。

老书“老”人长期霸榜,新人新作乏力

值得注意的一点是,杨雷在论坛上给出了中国童书“老书老人长期霸榜,新人新作乏力”的结论。开卷数据显示,今年1-9月的童书top100中只有两本新书。他提到,少儿新书册数的贡献率从2010年就开始下滑,十年来新书上榜数量不断减少。今年前九个月的畅销作家排行榜前十名均为人们耳熟能详的大家,诸如北猫、杨红樱、曹文轩和沈石溪,“前十名的作家都基本在榜单上维持了三年的时间。”

在今年,少儿新书品类迎来了比较大的负增长,新书品种同比下降13.88%,其中以少儿文学类和卡通/漫画/绘本类的新书动销品种同比下降最为明显,但少儿科普百科类别的品种规模仍有增长。“据我们观察,现在老书占据的分量越来越大,三年以内的新书越来越少。这就意味着在这个市场中更多的是三年甚至三年以上的图书。”

为什么会出现这样的情况?杨雷将新书原创动力不足与童书“系列化”的特点挂钩——北猫的“明小圈”、杨红樱的“笑猫”和“马小跳”、沈石溪的动物系列都是经久不衰的长销系列作品。据开卷数据分析,2005年之后,少儿文学类中的系列图书开始“霸榜”,“哈利·波特”“淘气包马小跳”和“笑猫日记”先后占据榜首。“系列化产品是少儿图书的一个特点,一个系列往往能销售几年甚至十几年的时间。系列化图书一旦占据市场地位就会非常稳定,可能每年会更新推出一册两册,这就使得老书的占比越来越大,新书占比相对越来越低。”

引进绘本表现较好,原创绘本仍待上升

从今年的开卷数据来看,少儿文学类和卡通/漫画/绘本类依然是少儿整体市场中份额较大的两个版块,但少儿文学由于优秀新品的缺乏,码洋比重在逐年下降;而卡通/漫画/绘本则凭借较多的引进版系列畅销书取得了较好的增长。这一品类也是外国作家码洋占比最高的细分品类,占比超过50%,与少儿英语类持平。从引进国家来看,美国和英国不管是在码洋比重上还是品种比重上均占据了绝对的优势,比重加和超过了50%;其次是法国和日本。

“在少儿市场当中,国外图书的品种规模小于码洋规模,这意味着用较少的品种创造了较大的市场,说明国外图书的盈利水平是超过少儿市场平均水平的。”杨雷说,这也意味着我国原创绘本仍有较大的上升空间。在对绘本图书进行追踪观察之后,开卷数据也发现,近年来娱乐类漫画也在向面对亲子启蒙的教育类绘本方向转移,由《奥特曼》《宠物小精灵》《蜡笔小新》转向《喜羊羊与灰太狼》《熊出没》再转向《不一样的卡梅拉》,这一转向也反映出中国家庭教育中对情感教育、习惯养成、情绪管理与爱更加重视的趋势。

评论