在P2P各种网贷业务类型中,抵押贷依然占据着主要地位,其中尤以房产抵押和车辆抵押为主。盈灿咨询日前发布了针对车辆抵押贷款(下称车贷)的报告,报告显示,车贷占行业总成交量的5.05%。

但车贷作为网贷行业传统业务,其成交量增速不及整体增速,收益率也一路下降。同时,车贷容易出现重复抵押的问题,违约后的变现也是一大难题。

界面新闻了解到,车辆抵押贷款在P2P网贷行业业务广泛存在。根据网贷之家的统计数据,剔除问题平台后,有301家以车辆抵押贷款为主要产品的P2P网贷平台。

盈灿咨询研究员刘欢认为,车贷广泛存在的原因在于模式较为成熟,由于其标准化程度高、模式易复制、业务扩张性较好。

从成交量来看,这些平台在2015年1-7月车贷总体成交量达到193.6亿元,占据行业总体成交量的5.05%。车贷月均复合增长率达到12.14%,但这一增速不及网贷行业整体增速(14.94%)。

从收益率来看,车贷综合收益率也呈现一路下降的态势,不过略高于P2P网贷整体综合收益率。至7月份,P2P网贷行业车贷的综合收益率达到14.32%,略高于行业平均综合收益率13.58%。

值得注意的是,还有2%的平台综合收益率在36%以上。根据最新发布的《最高人民法院审理民间借贷案件适用法律若干问题的规定》,如果借贷双方约定的利率超过年利率36%,则超过部分的利息将被认定无效。

借款期限上,车贷业务以短标为主,平均借款期限介于3-4月之间。刘欢称,这是因为相对于其他固定资产来说,汽车的价值较低,使用年限较短,汽车价值折旧较快,较短的借款期限能够降低汽车价值快速下降的风险。

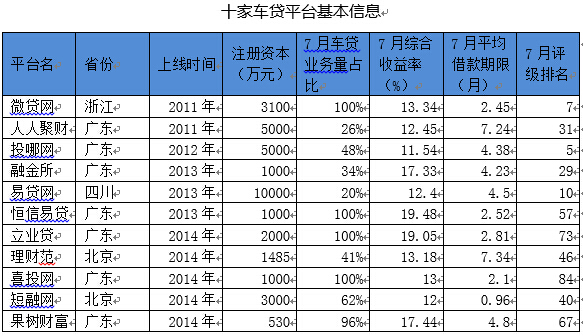

报告选取了10家样本平台进行分析。其中微贷网、喜投网、立业贷、恒信易贷为纯车贷平台,其余平台的车贷业务量占比也高达20%以上。

报告显示,这10家平台累计成交量占301家平台总成交量的近七成(27.1亿元),7月301家网贷平台的车贷成交量40.9亿元。

其中,微贷网作为纯车贷平台,成立时间较早,已经位居车贷领域的龙头地位,7月成交量高达14.5亿元,遥遥领先。另外,投哪网、融金网的车贷业务量占比也超过30%,单月成交量也过亿元。

车贷人气较高,微贷网、人人聚财、果树财富、喜投网满标用时均低于5秒,短融网、立业贷满标用时相对较长,不过单标满标用时均不超过2分钟。

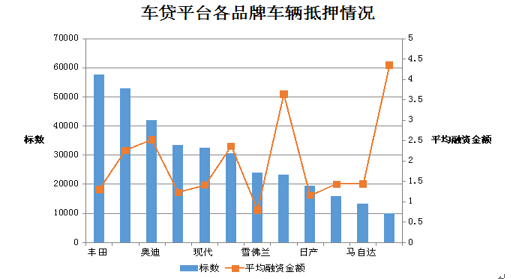

报告还选取了2015年以来,上述10家成交信息较为详细的平台,得到62万个P2P车贷案例。可以发现,前十大车辆抵押品牌被德系(4个)、日韩系(4个)和美系(2个)瓜分,国际大厂的汽车更受到P2P车贷抵押市场的青睐。其中,日系的丰田和德系的宝马是P2P车贷平台上被用来抵押最多的两种汽车品牌。前十大品牌汽车多数平均融资金额介入1-5万元之间。当然,也有部分顶级品牌如法拉利、古思特、欧陆、总裁的汽车价格昂贵,相应融资金额较高,平均融资金额在50万元以上。

在车贷业务快速发展的同时,也难免存在一些问题。刘欢认为,首先,存在多次抵押现象。借款人将车辆抵押给平台或者担保公司外,又通过典当行或者地下钱庄将车辆抵押出去。其次是车辆的贬值和变现问题。当借款人出现违约后,车辆如何快速的变现也是一大难题。比如车辆违章较多导致无法迅速变现,同时市场的变化也带来车辆的贬值风险。

不过,在P2P行业中,这种实物抵押的模式风险依然相对较低。同时,私人汽车保有量越大,其车贷市场的潜力越大。刘欢表示,随着私人汽车保有量的逐年增加,未来车辆抵押贷款的市场前景依然十分可观。

评论