文|启蒙财经

从腾讯的科技向善说起:双十一当天,各大电商交战正酣,腾讯却借着公司成立21周年的纪念日,更新了腾讯的使命愿景,「科技向善」第一次被写入了一家商业公司的历史。

至于什么是科技向善,马化腾解释了,是选择,是有所为,有所不为。腾讯的官方传记作者、著名财经作家,吴晓波也替腾讯延伸了一番,是当商业利益和道德发生冲突时,企业的思考和决策仍能从正面导向。

这些解释,对于大众来说,可能都太隐晦了,但是腾讯作为一个商业公司,也是要为以后的发展试错留退路的,无可厚非。

而偌大的商业世界中,对于习惯性被标签化和脸谱化的普通用户来说,一个商业体,洞悉用户的弱点却能够不去利用这些弱点,或许才能称得上真正的善。

遗憾的是,目前很少有公司能做到这点,对于历来竞争激烈的电商行业,尤其如此。

在刚刚过去的双十一电商促销战中,「拼着买才便宜的」的拼多多又耍了一波。

起因是双十一拼多多发起了一个现金提现活动,用户随机可以领到一个大几十的现金红包,但提现门槛是100元,不少用户为了凑够剩余的零头,拼命拉好友助力,骚扰了一圈亲朋,最后发现提现的是两张满减券...

网友的愤怒如滔滔江水,但冷静的自媒体计算了一下,利用百元现金券,拼多多平均可以拉动3-4位新用户或者召回这么多流失的用户,而淘宝京东目前的新户获客成本都在400元左右,真可谓「心机多」。

当然,这并不是拼多多第一次利用信息不对称跟用户耍心机,当然也绝不会是最后一次。

01

中国互联网世界从不缺神话,但是像拼多多这样神速爆发的不多,短短4年时间,如果单从用户体量和市值来看,如今除了「巨头」二字,似乎也没有什么别的词可以恰如其分地形容拼多多了。

2015年的电商江湖,在阿里与京东俩巨头的把持下,显得相当平静甚至有些固化,一些垂直类的电商平台在媒体和风投的眼里,根本不是猫狗的对手,掀不起什么浪来。

但兼具电商和游戏背景的黄铮,却洞悉了当年微商爆发的背后逻辑,即便他不认同将微信作为网络管道这么low的故事,但是他相信微信流量池的巨大作用,并从生鲜切入,创立了拼好货。

黄铮要讲的故事是供应链创新,商品的源头直采和由此而来的用户口碑。随后的9月,这个故事跟商品都扩展至拼多多,一个全新的品牌。

五环外被忽视的群体、消费降级的普遍关注点、微信生态对于拉人头模式的纵容,这些后来都被复盘过的点,很多观察者都分析得太多了,总而言之,仅4年时间,拼多多不仅爆发了,还上市了。

根据QuestMobile10月发布的数据,截至今年8月份,拼多多的全景用户规模达到4.3亿,超过京东的3.14亿,成为仅次于阿里的电商第二极。

上市后的拼多多,股价也表现不俗,从19美元的发行价,一路跌宕上行最高冲到了45.2美元,翻了一番都不止。其市值也一度于10月底,一举超越京东,成为继腾讯,阿里,美团之外的中国第四大互联网公司。

虽然,昨晚财报发布后,又毫无疑问地跌了回来,但仍然有364美元的超级市值。

这其中,广告和补贴一直被外界认为是拼多多能迅速崛起的重要助力。

从超洗脑单曲到目前各大顶级综艺的植入,拼多多几乎无处不在,历史数据显示,拼多多的销售费用流向主要有三:商品补贴、效果广告、品牌广告,三者比例大致均分。

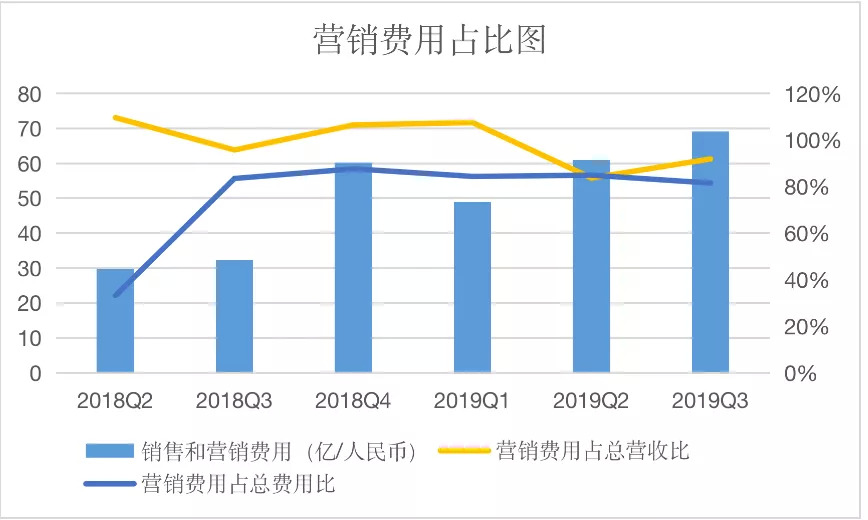

2018年全年,拼多多的营销费用高达134.42亿元,而2019年上半年这一数字已经超过100亿元,也丝毫没有减少的迹象。

于是,「启蒙财经」进一步梳理了一下,拼多多自上市以来营销费用情况,大致如下图:

如此下血本,拼多多是怎么做营销的呢?分析拼多多的广告,你会发现,其核心卖点就一个——便宜,而且拼多多深谙传播规律,单一重复,屡试不爽。

但是拼多多到底是怎么起来的?真的就是靠广告和广告里说的「便宜」二字吗?

当然没有这么简单,事实上,如果说拼多多明面上的故事是黄铮想说给大家听的供应链创新和社交电商,其底层业务逻辑赚的其实是信息不对称的差价。

02

信息不对称的现象由来已久,但在经济学鼻祖亚当斯密开辟了自由市场学说以后,主流经济学理论在此后的近两个世纪便一直沿用了「理性人」和「完全信息」的假设。

所以经常有人说「你要是认为买拼多多的人都是傻子那你才是真的傻」,这是把所有人都当成了完全信息状态下的理性人。

直到上个70年代,信息不对称的现象才被重视并进行了深入研究,由此产生了信息经济学,这一学派后于1996年和2001年两度摘得诺贝尔经济学奖。

进入到信息爆炸的现代社会,这种信息不对称所带来的影响更加突出,而最常见的信息不对称行为则发生在交易买卖的双方之间,「买的不如卖的精」则是几千年来中国人对这一现象的朴素总结。

与中国跨越式的现代化发展历程一样,信息经济的浪花也是随着北上广深的落定而逐渐向外围扩散,纵观一切流行趋势,几乎也都是沿着这样的轨迹运行,甚至在2015年,北京创业大街的泡沫都已人尽皆知的时候,三四线城市的创业空间才刚刚开始火热起来。

精明的拼多多,则是刚好巧妙地抓住了中国五环内、外这种信息差。

拼多多崛起的2015年,正是移动互联网随着微信这一国民应用开始下沉的年份,移动通讯的快速普及,使得五环外的人群跳过了随着经济发展而必要的信息迭代和PC时代的认知洗礼,就这样一头钻进了这辆高速信息列车。当然,也毫无余地的扎进了拼多多眼花缭乱的拼团里。

所以,拼多多快手们火了。

这并不意味着拼多多有多么出类拔萃地好,恰恰是因为提供给五环外人群的选择实在太少了。

毕竟,这之前的电商厮杀,物流大战,都是围绕着中心城市跑马圈地,从来没有为这群刚刚集中进入网络的新军,提供点适合他们的网络购物方式,即便精如马云,淘宝下乡多年却依然进展缓慢,品质物流,顺丰京东多年来也没有打通乡村的最后一公里。

因此,即便充斥着各种「特沦苏」「ViVi手机」「红午功能饮料」等令人啼笑皆非的山寨甚至假货,不明所以的人们仍然对拼多多趋之若鹜。

但五环外的人群并不是对品质没有要求,要不然那些「iPhone千元补贴」「秒杀美的双开门冰箱」「小米智能液晶电视万人团」也不会引得那么多人点击,说白了,他们内心仍然是认同和向往苹果、美的、小米这些品牌的。

即便很多是奔着拼多多「便宜」标签而来,但是重复博弈之下,如果品质或服务达不到用户预期,一旦在他们有更高消费能力或者更高的信息获取能力时,可能就顺势会升级到天猫或者京东。

拼多多当然也明白这个道理,随着移动互联网的不断下沉,这种信息差会赚得越来越吃力,所以它焦虑,并拼命在品牌上补课。

从冠名诸多主流活动提升自身品牌形象,到打击盗版扶持供应链品牌,再到推出百亿大牌补贴计划,拼命想撕掉的是身上类柠檬市场的标签。

03

电商行业友商之间的互掐是常态,但拼多多的能量是否被夸大了,或许阿里和京东也根本没有必要那么紧张拼多多。

以拼多多成立的2015年9月为起点,「启蒙财经」梳理了一下,淘宝、京东、拼多多三者过往在百度的搜索指数:

从这个角度看,拼多多跟二者的差距真不是一点半点。

不得不说,过去4年已经是拼多多对其他友商最具压迫感的阶段了,好走的路已经走完了,拼多多的日子可能越往后越难过。

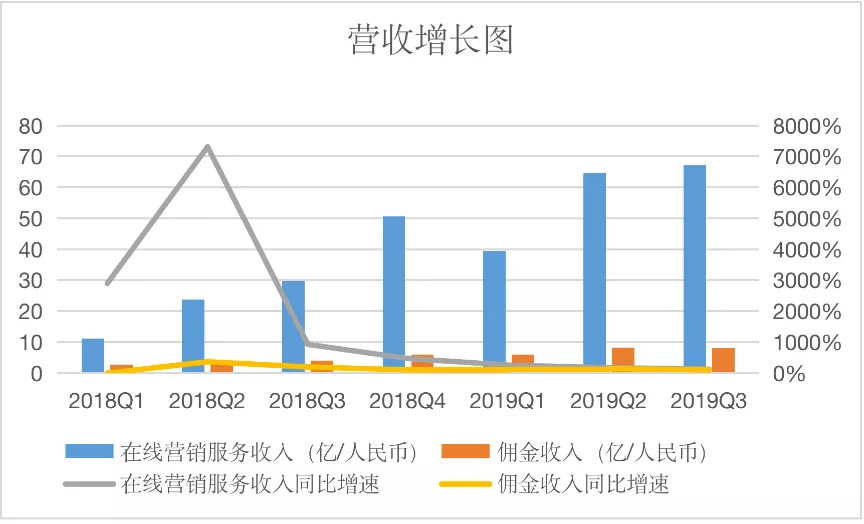

首先,多年来高速增长的势头已经见顶,拼多多也不得不面临增速放缓的阵痛。

根据过往财报,拼多多的营收主要分为在线营销服务收入,佣金收入两大部分,但二者的增速是这样的:

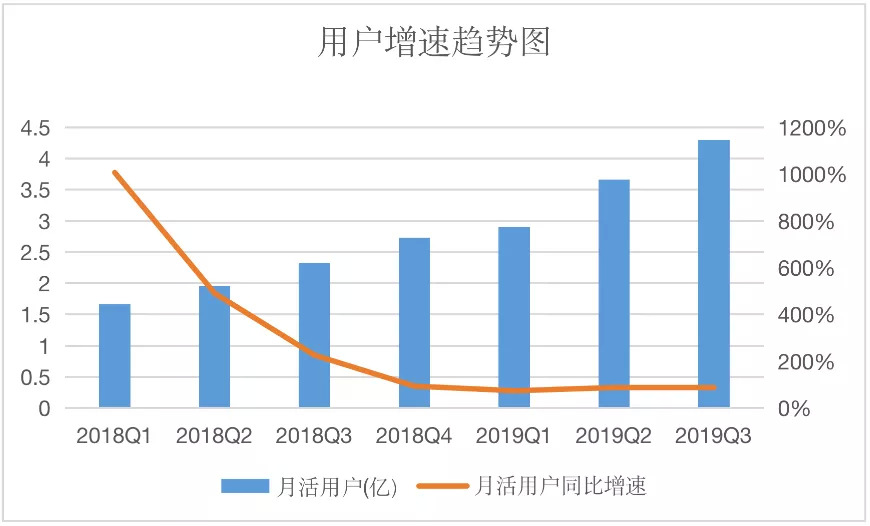

用户数据层面,坐拥4.3亿全景用户的拼多多,活跃用户的增速也在持续放缓:

此外,行业竞争的白热化,是拼多多这种信息差快速瓦解的主要推动力。早已牢牢占据五环内人群的阿里京东,下沉是顺理成章,因此,先后推出「聚划算」「京东拼购」来应战。

尤其是此次双十一,京东在低线市场的表现亮眼。据京东官方披露,其在9月份更名为「京喜」的「京东拼购」,双十一当天销出1.01亿件商品,其中,近七成用户来自三至六线城市,下单量峰值环比增长400%,活跃用户较一个月前增长近13倍。

巨头们的动作当然并不会止于此,天猫及淘宝总裁蒋凡给聚划算今年定的三大目标都直指下沉市场,京东也将渗透低线市场作为今年的三大必赢之战。

在如今的电商红海中,这毫无疑问会进一步挤压拼多多的市场。

所有市场的问题都可以交给市场,这当然是一句过于乐观的话,信息不对称的现象或许永远都不会消失。

但在经济学家们提出的解决方案——建立品牌以传递信号、引入第三方评价系统、重复博弈之外,再引入竞争,或许也有助于一点点瓦解某些灰色空间。

毕竟,作为消费者,我们永远乐于见到这样的另类巨头,要么进化,要么消失。

评论