文|首席科创官 雷晨

编辑|缪凌云

字幕君,致力于为人类打破文化壁垒,兢兢业业地提供优质的进口影视剧翻译,还默默扛起严肃中搞笑、正经中卖萌的大旗,为观众贡献了影视剧之外的乐趣。

他们的名字被写进片尾一长串的演职员名单里,却鲜被观众留意。近日,一家近三年为60%国内上映的进口影片提供译制服务的公司,即将登陆资本市场。

11月22日,传神语联网网络科技股份有限公司(下称“传神语联”或“公司”)申请上科创板获受理。这家公司是国内领先的人工智能语言服务商,基于自主研发的语联网平台为用户提供多种形式的人工智能语言服务。

根据Common Sense Advisory发布的《2018年全球语言服务市场报告》中公布的参评企业的营业收入数据推算,传神语联排名位列亚洲第4、全球第25位。

应收竟达营收两倍多

2016年-2018年及2019年上半年(下称“报告期间”),公司营业收入分别为2.64亿元、3.04亿元、3.55亿元及1.48亿元,对应净利润分别为2112万元、5325万元、5442万元、852万元。今年上半年,公司净利润大跌,同比下降41.5%。

首席科创官发现,报告期间,政府补助对公司净利润影响较大,占利润总额比重分别为75.75%、19.41%、19.41%和3.63%。

报告期各期末,公司应收账款账面余额分别为1.21亿元、2.17亿元、3.06亿元及3.47亿元,占各期营业收入的比例从45.87%升至233.46%。对于如此惊人的应收占比,传神语联认为,这主要是由于其业务规模持续扩大,销售收入不断增加。

从业务层面具体分析,公司主营业务收入由笔译、口译、影视文化译制、翻译技术和解决方案构成。报告期内,笔译业务收入占比分别为53.88%、55.74%、53.24%和48.41%,是公司主要业务收入来源。

来源:招股书

口译服务分为现场和远程两种形式。2017年口译收入下降,是因为公司加大智能翻译机业务发展力度,减少了传统现场派驻服务资源投入。2017年末,公司与第三方合作推广智能硬件市场,加大传统现场派驻服务资源的投入,2018年收入回升。

2019年上半年,影视文化译制业务前十五大客户占比达84.9%,前十五大客户中六成的收入来自新兴媒体娱乐客户。

据招股书,2016年- 2019年在国内上映的进口影片中,60%以上由传神语联提供译制服务。比如《寻梦环游记》、《你的名字》、《金刚:骷髅岛》、《狮子王》、《摔跤吧!爸爸》、《神偷奶爸3》、《加勒比海盗5》等。

此外,翻译技术和解决方案是公司营业收入新的增长点,是指针对客户的具体需求,提供技术授权、软件开发、硬件产品等解决方案,系统开发业务是该类业务主要收入来源。

90%的成本用来发工资

首席科创官注意到,人力资源成本是传神语联营业成本的重要组成部分,占比约90%。招股书显示,公司聚集了全球近89万注册译员,其中经过充分辨识的译员近10万名。

作为一家想上科创板的公司,传神语联90%的成本用来发工资。事实上,在翻译行业中,由于机器翻译存在局限性,业内公司仍以人工翻译为主,所以人工成本占比较重属于正常。

那么,传神语联的科创成色到底如何呢?

截至招股书签署日,公司及其子公司已取得103项专利,其中包括71项发明专利、20项实用新型专利,12项外观设计专利。

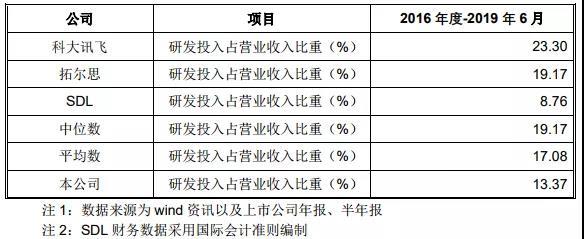

报告期间,公司研发投入占比分别为12.94%、11.45%、14.82%和14.62%,虽然高于目前科创板申报企业的平均水平,但却低于同行业的平均水平。

来源:招股书

公司自选的同行业可比上市公司是科大讯飞(002230.SZ)、拓尔思(300229.SZ)和SDL,报告期间,这三家公司累计研发投入占累计营业收入比重的平均数为17.08%,而公司累计研发投入占累计营业收入比重为13.37%。

招股书称,人机共译技术、语言服务综合产能的智能组织及调度技术、机器翻译引擎矩阵技术是公司三大关键核心技术。

本次上科创板,公司拟募集资金3.63亿元,其中1.56亿元将用于语联网人机共译产能交付矩阵建设项目,0.88亿元用于音视频多语自动化输出平台建设项目,1.2亿元用于总部研发中心建设项目。

语联网人机共译产能交付矩阵作为募集资金的重点投入对象,顾名思义,就是人机协作翻译。每个人类译员绑定并“领养”一个分布式翻译引擎,引擎持续学习译员的翻译过程、行为及其他场景相关的多维度数据,获得立体训练,从而让每名译员形成自己的“孪生译员”。

依托海量译员储备和实际翻译业务,打造全新的孪生译员(Twinslator)人机共译协作系统,产能介于人的产能和机器产能之间,翻译质量优于机器,效率和成本优于人工。

武汉译满天下科技有限公司CEO/创始人王正航对首席科创官表示,在语言服务行业的某些领域,尤其是科技领域,人机共译是一种大趋势。比如,华为、中兴、微软都已经在使用人机交互的模式来完成文档类的翻译项目。

造血能力有限,董事长亦因钱涉诉

前文提及,传神语联应收账款呈现连年激增态势,这对公司的资金链造成了不小的压力。

招股书显示,2016年-2018年,公司经营活动现金流量净额均为负数,分别为-1277万元、-1632万元和-6819万元;今年上半年,经营性现金流量净额“转正”,为2716.36万元。

与此同时,公司投资活动产生的现金流量净额也常年为负。这意味着,公司需要大量的资金来维持现金流的平衡。传神语联于2016年2月29日挂牌新三板,挂牌期间共进行了三次定增,共募集资金2.03亿元,主要用于偿还银行贷款和补充流动资金。

来源:东方财富

有意思的是,传神语联不仅仅自身造血能力有限,其董事长也因为钱的问题惹上了官司。

本次发行前,公司实控人何恩培、何战涛、石鑫通过第一大股东龙腾传神持有公司25.3%的股份,通过传世盛业、传承恒业及传和伟业持有公司6.91%的股份,三位实控人通过《一致行动协议》累计控制公司32.21%的股份。

首席科创官注意到,今年9月17日,公司实际控制人之一、董事长兼总经理何恩培收到了一则诉讼通知。

据招股书,2004年5月,交大铭泰向建设银行北京海淀支行贷款1400万元,后经部分清偿后,尚有800万元及相应利息未予偿还,后经三次转让后由不良资产处置公司润木财富受让获得。

今年8月,润木财富提起诉讼,称交大铭泰清算组在清算过程中未履行债权人通知及公告义务,主张被告应就此对润木公司的损失承担赔偿责任。

润木财富认为,何恩培作为清算组成员百事达公司的代表,是实际的清算控制人和责任人,应当视为真正的清算组成员。

目前,何恩培已出具书面承诺,若其因上述案件而需承担任何损失赔偿责任,其有能力全部以自筹资金进行清偿,且保证所持有的龙腾传神、传世盛业、传承恒业及传和伟业的股权或者出资额不因此而转让、质押或者其他类型的权利限制。

应收账款远高于当期营收、90%的成本用来发工资,你看好传神语联上市吗?欢迎在评论区留言。

评论