文|国英观察专栏作者 杨晓畅

闽系地产商阳光城前几年名声不算响,知道的人不见得多。

随着2017年从宇宙第一房企碧桂园引进明星经理人“双斌”组合,当年销售额实现翻番增长,2018年终于冲进千亿房企俱乐部,今年朝着2000亿进击,并喊出未来要冲进房地产行业第一方阵的目标。

关注地产行业的朋友,对“双斌”都该有所耳闻。

▲图片来源:观点

朱荣斌,清华大学建筑工程硕士,地产行业二十余年经验,历经中海地产13年、富力华南区总经理、碧桂园联席总裁,现任阳光城执行董事长。

吴建斌,澳门科技大学工商管理博士,业内资深财务人士,历经中海30年、碧桂园首席财务官,现任阳光城执行副总裁。

两人一起搭档从中海、碧桂园走向阳光城,并将之视为职业生涯最后一站。阳光城迎来它的高光时刻。至于,到底其成色如何,笔者好奇心驱使一探究竟。

01、业绩猛涨,股价走势却匹配不上,哪里出了错?

“双斌”入主后,阳光城近两年业绩表现颇为亮眼。2017年度、2018年度销售额实现82.83%的复合增长率,营业收入增长率分别达到69.22%、70.28%,扣非净利润同比增长率也分别达到67.05%、55.5%的高位。

然而,笔者翻看了“双斌”组合进入阳光城后资本市场的表现,毕竟上市公司的业绩最终反应在股价上,却得到了出乎意料的答案。

图1:公司股价走势图(2017年6月30日至2019年11月23日)

▲数据来源:东方财富网

从2017年6月至今,公司股价走势起起伏伏,2018年更是几乎跌了一整年,公司市值累计上涨幅度仅为21.13%,这股价走势完全跟不上蹭蹭直上的业绩表现。

而且,在2000亿上下销售规模的同行房企,招商蛇口市值达1450亿,世茂房地产919亿元,金地集团541亿元,就连销售额比它差的金科股份也有348亿的市值,阳光城截至目前却仅有难堪的265亿。

规模匹配不上市值,阳光城哪里出了错?

02、底子太薄,冲击规模靠大规模举债,且融资成本高企,负重前行

好比一个人长期超出合理比例进食,高血压、高血脂等三高问题自然不可避免。阳光城近些年来为了冲上规模,公司的财务状况很是脆弱。

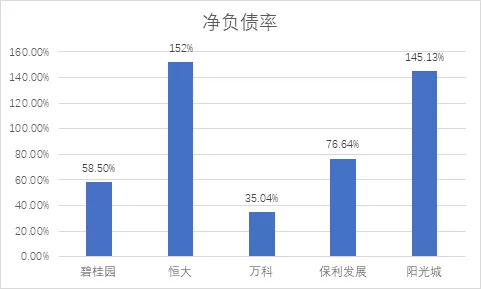

房地产行业,因为预售制度的存在,大量的预售房款计入负债。因此,房企的负债率,一般不看公司资产负债率,而是业内认可的净资产负债率。阳光城净负债率常年居于高位,也位于同行前列。2017年、2018年分别达到252%、182.22%,2019年上半年有所下降,但仍在145.13%的高位运行,而业内,包括吴建斌本人,都认为健康的净负债率水平应在70%。

阳光城的负债水平,常年处于一种冲红灯的状态。

图表2:2019上半年房企净负债率

▲数据来源:公司年报

比负债率更实在卡住命门的是,公司的有息负债也处在高位。2019年上半年有息负债1121.21亿元,意味着仅上半年利息支出总计44.85亿元,而公司2018全年的扣非净利润才不过29.7亿元!

为了虚大的规模,实际上却在为银行等金融机构打工。2019年上半年阳光城平均融资利率在7.72%,公司扣非后净利率水平甚至都比不上这个利息点数。阳光城如此惨淡的、甚至连制造业都不如的利润率水平,也成为其不被资本市场看好的一大原因。

大而不强,是阳光城未来很长一段时间还难以撕掉的标签。

03、理想很丰满,现实很骨感

双斌的最后一站,梦想是带领阳光城未来冲击5000亿的销售规模,进入到房地产前十的第一阵营。要问这个时间是多长?希望是5到10年。

而房地产未来这5到10年将是一番怎样的景象呢?

笔者认为,房地产行业从黄金时代进入白银时代,有这么几个趋势:

1、增量竞争转为存量竞争,行业内竞争愈加激烈,不再仅是抢市场的大蛋糕,而是转过来开始抢竞争对手的蛋糕;

2、强者恒强,却不是大者恒大,没有核心竞争力的房企,难免缩水,甚至被打回原形;

3、在房开业务增速难以为继的情况下,资本市场对于这类公司的定价更看重精细运营能力、以及融资能力提升的效益,而不再单纯以规模论英雄;

4、在房开业务遭遇天花板的情况下,房企开始寻求多元化发展路径,以此支撑公司本身的“第二增长曲线”,以规避本身业绩的相对下滑。

参照来看,阳光城的理想进击之路却有些艰难。

首先,存量世界的搏杀,阳光城靠单一的房开业务恐怕很难挺进第一阵营。参照头部房企,近年来早就进行多元化业务布局。

万科直言紧靠房开业务难以支撑业绩的持续增长,必须再造一个万科,在物业服务、物流地产等领域布局。碧桂园挺进机器人、现代农业以及现代服务业。恒大跨界比较搞,硬是把脚踩进了外人看不懂的新能源汽车。但都足以看出房企们的捉急。

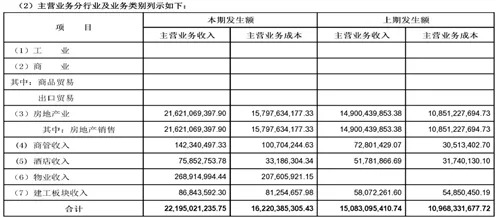

而阳光城至今房开业务仍然在营业收入中占比高达97.41%,业务单一不可谓不严重。遇上这个变化的时代,可谓反应迟钝、逆势而行。

图3:阳光城2019上半年营业收入来源

▲数据来源:公司2019半年报

再者,来看下融资能力这个指标。

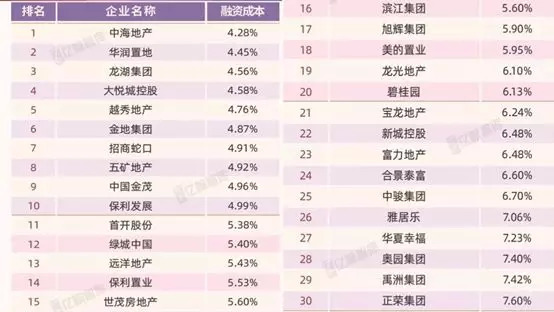

关于有息负债及融资成本,可谓是考核房地产企业的核心指标之一。房地产公司成本中,除了土地成本大头以外,第二大成本支出即为利息支出。在有息负债规模相当的基础上,谁能享有更低的融资成本谁便有可能在房地产下半场竞争中取得优势。

不幸的是,阳光城的融资成本7.72%,算是严重居于下风。而这仍将持续吞噬掉公司的盈利。

图4:2019上半年上市房企融资成本TOP30(由低到高,阳光城不在列)

▲数据来源:亿翰智库

“双斌”对于眼下这个市场,也给出了方案:品质导向、利润导向。只不过,理想丰满,但现实颇为骨感。

这两年,在新领导班子下,阳光城品质问题还并没有得到解决。郑州的阳光城丽景湾、浙江海盐都出现了交房纠纷,被称为“交房即闹”。公司的产品力、精细化运营能力还有待提升。

“双斌”明星组合这最后一站,眼看得到还充满了艰辛。而阳光城的未来发展,也还充满了不确定性。

读者朋友们,你们对阳光城是什么印象呢?欢迎文末留言,笔者会跟踪并回复哦!

评论