观点地产网 冯彩云

近两个月以来,国内的酒店交易相比此前愈加频繁,国内投资者赴海外收购酒店物业的消息也不在少数,如11月12日,上海斯格威大酒店100%股权拟被转让,底价13.46亿元;11月4日,华住集团收购德国第一大本土酒店集团,交易对价7亿欧元。

在酒店交易上,星城、欧洲无疑成为了国内投资者的热门交易地,但不可忽视的是国内的酒店资产交易正面临着优质资产较为欠缺的困境,交易的酒店中中档酒店占比较大,交易和估值金额普遍偏低,大规模的交易较少。

于此同时,酒店资产证券化却依然是热点,不少投资者仍然在中国积极寻求一些酒店投资的机会,但处于对经济形势变化的考虑,会持较为审慎的态度。因此,国内酒店交易未来的成交量是否会上升,依然是一个需要时间来解答的问题。

星城、欧洲化身热门交易地

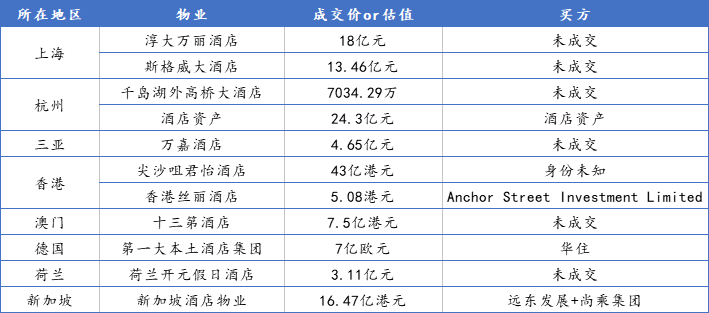

据观点指数不完全统计,2019年下半年至今,国内出让或交易,以及国内投资者赴国外进行酒店资产收购的数量为11宗,其中国外的3宗,国内的8宗,涉及金额超过183亿元。

数据来源:公开信息披露,观点指数不完全统计

在国内的酒店出让和交易中,除一线城市外,二线城市的酒店交易更加频繁。目前国内一线城市核心区域的投资机会较少,因此旅游业发展较好的二线城市核心商圈地段的存量物业正在受到更多投资者的关注。

国内投资者赴海外收购酒店物业的主要目的地为欧洲以及新加坡,欧洲历来是国内投资者的重点投资区域。今年8月,李嘉诚旗下的长实更是以252亿港元的价格收购了英式酒馆营运商,获得了1687家酒馆、餐厅及酒店等物业。

此外,新加坡也仍然是国内外投资者寻求安全稳健投资机会的重要目的地。新加坡是亚洲商业地产发展相对成熟的国家,商业地产收益相对稳定,使得不少房地产投资者转向新加坡市场需求机会。此外,新加坡的资产证券化市场相对成体系,可以给予酒店等商业地产项目REITs的机遇,为酒店资产增值保值以及退出提供通道,风险比较可控。

国内投资者热衷投资海外酒店,不仅是希望在国外构建市场份额,开发市场,拓宽商业版图;再者则是因为中国国内的优质酒店资产较为欠缺,促使他们积极在海外寻求投资组合。收购本土知名的酒店成为了国内酒店企业的常用手段,于此不只可以获得一定的客户基础,也能丰富专业技能和学习管理经验。

在所有的酒店出让和交易中,华住无疑是最受瞩目的,其以7亿欧元收购德国酒店集团,这也延续了国内酒店通过并购投资,走向国际化的扩张路径。华住收购的酒店集团DH拥有90年发展历史,是德国第一大本土酒店集团,目前已开业118家酒店,旗下位于瑞士达沃斯的Steigenberger酒店是每年达沃斯论坛的主会场和主要接待酒店。

国内市场优质酒店资产欠缺

纵观中国的酒店交易市场,实际上自2015年起才较为活跃。据相关数据显示,2015年中国仅5笔大宗酒店交易,总交易额为50亿人民币,2016年起逐渐增加,2018年是中国酒店交易的辉煌期,前三季度交易额达259亿,是2015全年交易额的5倍之多。

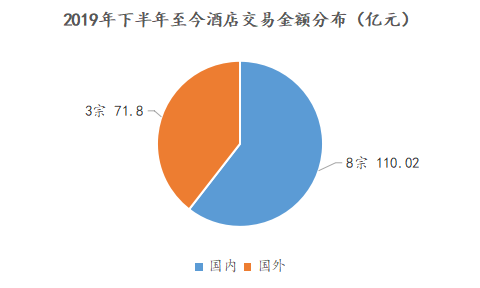

时间来到2019年。如前文所述,据观点指数不完全统计,2019年下半年至今,国内出让或交易,以及国内投资者赴国外进行酒店资产收购的数量为11宗,其中国外的3宗,涉及金额约71.8亿,国内的8宗,涉及金额110亿,如全部成功交易,将产生183亿元以上的酒店交易额。

数据来源:观点指数整理

对比国内外的酒店交易信息可发现,国外的虽数量不及国内,但估值和交易金额都非常可观,由此可见国外的均是较大规模的酒店交易。反观国内,虽然2019年下半年宣布出让以及成功交易的酒店并不算少,但多数都是中档酒店,高档酒店较少,酒店交易和估值金额普遍偏低。

不同于国外酒店出售主要是出于战略调整以及利用优质资产套现的考虑,国内目前出让和交易的酒店大多都是由于扭转亏损业绩和破产清算。观点指数统计的样本中就有部分是持有者因为资金需求而将酒店作为套现的资产进行交易。要想接手和盘活这些酒店并非易事,这也说明了我国目前优质酒店资产的欠缺。

酒店资产证券化路径

作为商业资产业态之一,酒店受到投资者青睐的原因主要有两个,一是可以获取稳定的现金流,二是可对外输出酒店品牌,走上轻资产化之路。此外,酒店资产具有良好的保值、增值功能,也可以在需要现金时将其作融资用途。除此之外,良好的资产、稳健的现金流是资产进行证券化时资本方最重要的考量因素。

2019年8月,金光纸业(中国)投资有限公司发行了“海通华泰-金光上海白玉兰广场资产支持专项计划”,此单为国内含高端酒店综合体项目的最高CMBS融资金额。

据观点指数统计,截止目前,2019年国内以酒店为底层资产发行资产证券化产品的主要种类是CMBN和ABS,金额最少的有7亿,最多的为复星旅文以三亚亚特兰蒂斯酒店为底层资产发行的70亿元ABS。作为底层资产的酒店也大多位于一线城市或者是重要二线城市较好地段。

数据来源:观点指数整理

据观点指数统计,截至2019年9月,以商业广场作为底层资产的资产证券化产品规模达335.06亿元;以酒店作为底层资产的有141.1亿元;以写字楼作为底层资产的有111.1亿元,以混合商业资产包作为底层资产的有104.4亿元;其他业态作为底层资产的,规模较少,合共70.45亿元。酒店,正成为商业地产资产证券化的重要业态。

未来可以预见的是,即便目前中美贸易关系对国外投资者的投资信心有所影响,但他们目前仍然在中国积极寻求一些酒店投资的机会,对象主要是资产包或者规模较大的单一资产,以实现有效的资产配置。

相信随着经济的平稳发展,国内的酒店交易会更受国内外投资者的青睐,相关的交易也会更加频繁。

来源:观点地产网

评论