文|电子商务研究中心 孙抗

近日,同是赴美上市汽车类电商团车网、优信相继发布第三季度财报。网经社从营收、净利润、总资产等三方面对两家电商平台的三季度财报业绩进行分析解读。

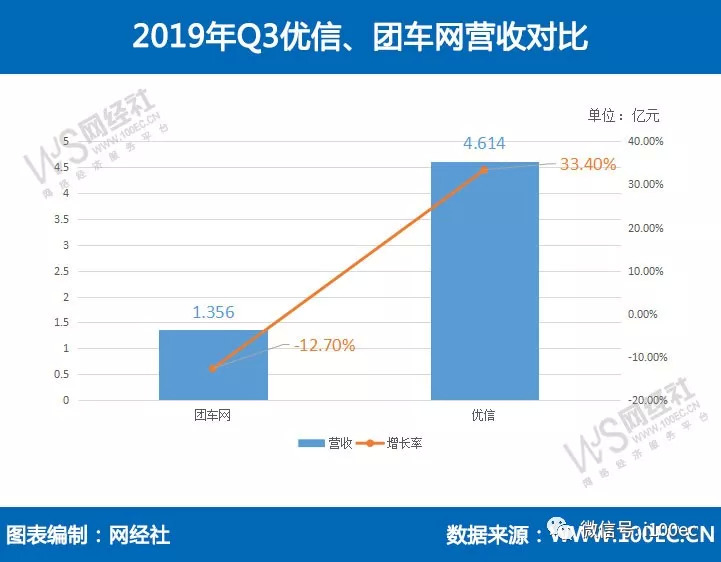

营收:优信规模劲增长 团车主业带下滑

在营收上,2019第三季度,优信4.614亿元,同比增长33.4%;团车网1.356亿元,同比下降12.7%。

从营收规模上看,优信三季度的营收是团车网的3.4倍,增速也接近三倍。优信的整体业务保持稳定增长,其中2C全国购业务迅速增长,营收达3.28亿元,同比增长247%;全国购业务经历三年发展,连续7个季度强势增长,基础设施趋向成熟,形成一定的品牌效应,有力驱动业务增长。

团车网第三季度车展线下营销服务收入为1.236亿元人民币,占比九成以上,同比下滑19.5%;车展业务已经成为团车网最核心的收入支柱,车展业务的下滑直接影响总体营收规模。

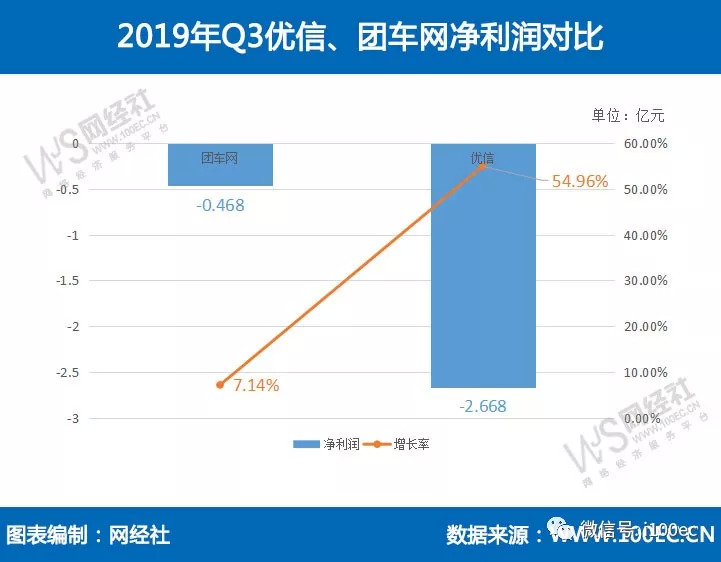

净利润:优信毛利增长减亏损 团车盈利受损探增长

在净利润上,2019年第三季度,团车网-0.468亿元,同比增长7.14%;优信-2.668亿元,同比增长54.96%。非通用会计准则下,团车网-0.376亿元,同比下降358.54%;优信-2.684亿元,同比增长38%。

优信第三季度毛利润为2.548亿元(约合3600万美元),同比增长60.8%;毛利率为55.2%,高于上年同期的45.8%;全国购业务的不断增长以及在运营费用上的调整使其毛利上涨,亏损收窄。

团车网三季度毛利润为人民币9320万元(约合1300万美元),与上年同期的人民币1.091亿元相比下滑14.5%;三季度毛利率从70.2%降至68.7%;营收规模的缩减加上毛利率的下降,非通用会计准则下亏损剧增。

目前整个汽车行业不景气,新车销量增长困难,互联网汽车销售平台也受到影响。团车围绕汽车交易场景布局新零售战略,打造完整的汽车交易服务生态链;2019年10月21日宣布与阿里巴巴旗下的天猫汽车合作,探索业务增长机会;依靠丰富的线上流量资源及天猫的人工智能技术,增强消费者的购买体验,未来发展或可逆转目前的亏损。

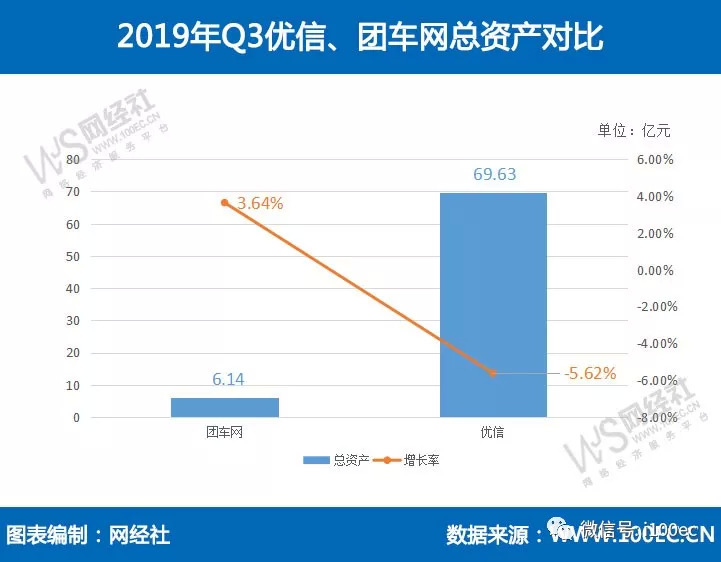

总资产:优信规模猛增显优势 团车小幅变动看未来

在总资产上,2019第三季度,优信69.63亿元,同比下降5.62%;团车6.14亿元,同比增长3.64%。

资产规模是公司收入来源的重要体现,同时也是偿还债务的保障;总资产增长率是衡量公司发展性和成长性的重要指标。

优信第三季度营收的大幅增加,带来资产规模的增加;交易量的增加和成本结构的改善在利润上有一定的体现;优信全国购在车源选择、数字化能力以及一站式服务等方面所积累的优势,未来也将进一步扩大其市场领先优势,发展性良好。

团车第三季度营收和利润方面均有下滑,这与行业环境不景气有一定关联;团车网10月与阿里巴巴下的天猫汽车合作,通过汽车互联网大数据从线上获取流量,利用人工智能技术,同时做线下数字化场景的搭建做大型展销促销活动,未来的发展成长值得期待。

核心观点:

对于两家发布的2019年第三季度财报,网经社电子商务研究中心网络零售部主任、高级分析师莫岱青总结以下观点:

01、全国购业务7季度增加及费用率的改善带动优信核心指标增长,发展势头良好,未来或将在二手车市场领先。

02、团车核心收入是线下车展营销,变动影响总体规模;费用率及成本的提高使其亏损有扩大的趋势;与天猫汽车的合作为其提供流量和技术,未来能否改善核心指标推动长远发展可期。

03、在汽车行业不景气的大环境下,新零售业态与人工智能等技术的结合或将带动汽车行业进一步发展。

评论