记者 |

编辑 | 陈菲遐

新能源汽车补贴大退坡,使得新能源车辆销售难度增加,行业进入阵痛期。作为新能源汽车的上游——动力锂电池行业亦受到波及,行业竞争进一步加剧。

在这个时间点,国轩高科(002074.SZ)发行可转债显得尤为抢眼。12日晚间,国轩高科公告称,将通过发行可转换公司债募资18.5亿元,用于扩充公司产能及补充流动资金。此次网下申购日期为2019年12月16日。

国轩高科此次发行预案最初公布于去年12月。时隔一年,此份可转债是否值得申购,是目前的主要问题。单从价格以及收益率来看,可转债的价格以及条款还是充满诚意。

本次发行的可转债存续期为6年,票面利率为第一年为0.4%、第二年为0.6%、第三年为1.0%、第四年为1.5%、第五年为1.8%、第六年为2.0%。转股价为12.21元/股。截至12月13日收盘,国轩高科股价报收12.83元/股。

光看可转债自身条款并不足以说明问题。事实上,以国轩高科在动力锂电池行业的地位,发债可能只是杯水车薪。

发债的副作用

发行可转债,已经成为当前动力电池行业扩大资金的主流方式。而这背后,是动力电池企业抢占市场的决心。

虽然大环境下,新能源汽车补贴收紧,动力锂电池行业短期承压。但根据国际能源署预测,到2050年纯电动汽车和插电式混合动力车将成为市场主导,随之而来的将是动力电池配套需求的巨大市场空间。新能有市场依然充满吸引力。

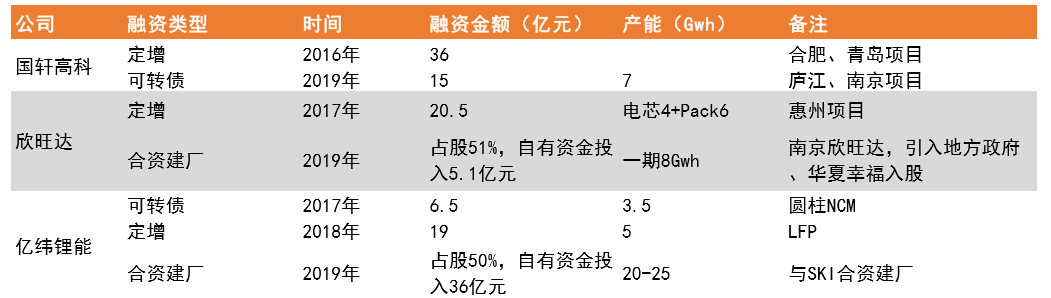

各企业摩拳擦掌。自2016年以来,发行可转债已经成为了主流方式。

在这种背景下,国轩高科发债也并不显得奇怪。但是,发债带来的副作用也值得思考。

电池属于技术密集型产品,对产品的深刻理解往往建立在大量的研发投入之上。目前无论是国轩高科的磷酸铁锂电池还是宁德时代(300750.SZ)的三元材料电池,在市场上的优劣势并非是颠覆性的,尚在伯仲之间。据高工产业研究院(下称GGII)统计,动力电池配套企业数量在2017年尚有135家,截至今年9月仅有40家。未来,想要在市场上占据一定地位,持续稳定的研发投入必不可少。叠加动力电池行业近年来净资产收益率整体呈现下滑态势,面临资金压力属于常态。

据Wind数据统计,动力锂电池行业的净资产收益率从2016年的17.12%直线下滑至今年三季度的8.06%。

作为动力锂电池行业第三名的国轩高科自2017年开始,便呈现出增收不增利的态势,公司的净资产收益率下滑至6.61%,下滑幅度高达23.05%。

而宁德时代作为动力锂电池行业的领头羊,未上市前公司的净资产收益率一度高达34%,2018年上市之后叠加股权融资的影响也一度下滑至9.9%。

除了发债带来的副作用,扩充产能带来的市场效果,也不一定如预期。国轩高科本次发行可转债拟募集资金总额不超过18.50亿元,将主要用于动力锂电池产业化项目和补充流动资金,其中动力锂电池产业化项目分为国轩南京年产15GWh动力电池系统生产线及配套建设项目(一期5GWh)和庐江国轩新能源年产2GWh动力锂电池产业化项目。

显然,动力锂电池产业项目是国轩高科此次发债的重头戏。从目前的市场份额来看,国轩高科急于提高市占率。

从装机量来看,国轩高科与宁德时代市占率分别位列行业的第三名与第一名,但二者的市占率却相差近8倍。据GGII统计,2018年宁德时代市占率为41.28%,而国轩高科仅有5.43%。

两大弱点

事实上,此次募资的18.5亿元,还透露出国轩高科另外两大弱点:存货周转速度弱以及资金储备不足。

国轩高科的赚钱模式并不复杂,通过销售商品获得营业收入。在整个链条中,公司的资金通过采买转变为原材料进而沉淀为公司的存货;通过销售,存货再次转化为银行存款或者应收账款,进入公司的利润。简单来说便是:资金-原材料-存货-资金,环环相扣,周而复始。

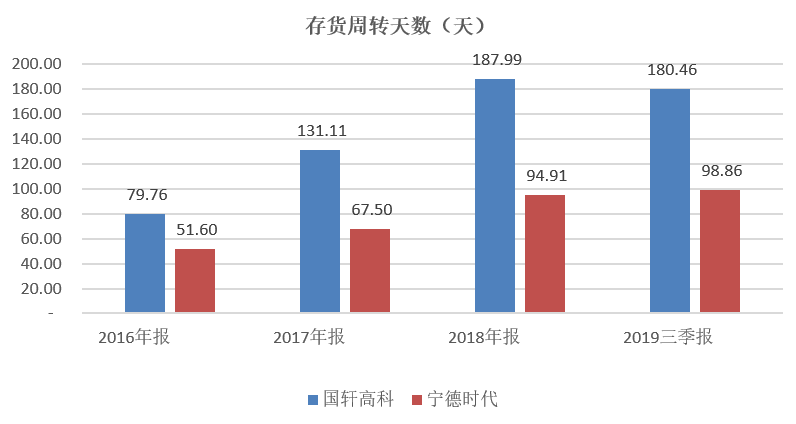

而国轩高科的现金流远不及宁德时代扎实的背后是其相对逊色的周转速度。

存货对于公司而言是一把双刃剑。一方面通过销售可以实现收入;另一方面亦要承担毁损、减值的风险。对企业来说,存货的周转速度越快,资金转化的就越快;叠加电池属于技术密集型产品,技术升级、产品迭代频率较高,较快的周转摊薄了其承担的减值风险。

虽然16年至今,受下游新能源汽车行业影响,公司的存货周转天数整体呈现上升趋势,但是国轩高科的周转率却是宁德时代的近2倍。

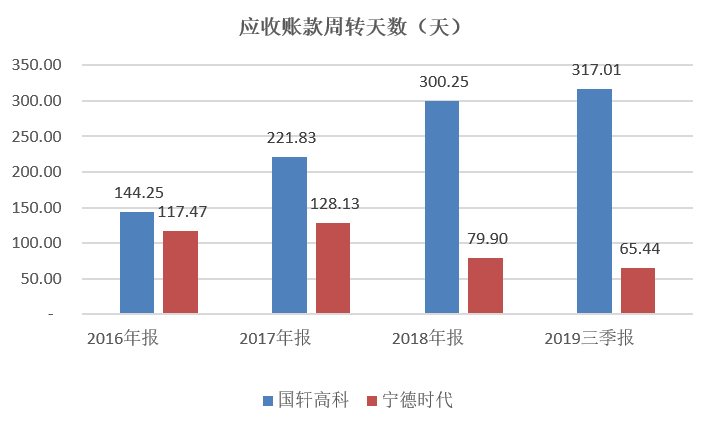

除此之外,应收账款周转周期过长也体现了国轩高科议价能力之弱。

动力锂电池行业的下游系整车企业及其零配件企业,市场地位往往较为强势,诸如北汽、上汽、一汽等市场地位超然的大车企,议价能力更是出众。因此,动力电池企业不可避免的会出现应收账款账期较长的困境。

截至2019年9月,国轩高科的应收账款周转天数长达317天,接近一年。反观宁德时代,其应收账款周转天数仅为国轩高科的1/5。

国轩高科实现的收入更多是应收账款的“账面数字”而非扎扎实实的银行转账,后续扩产投资、生产运营也难免会有所乏力。

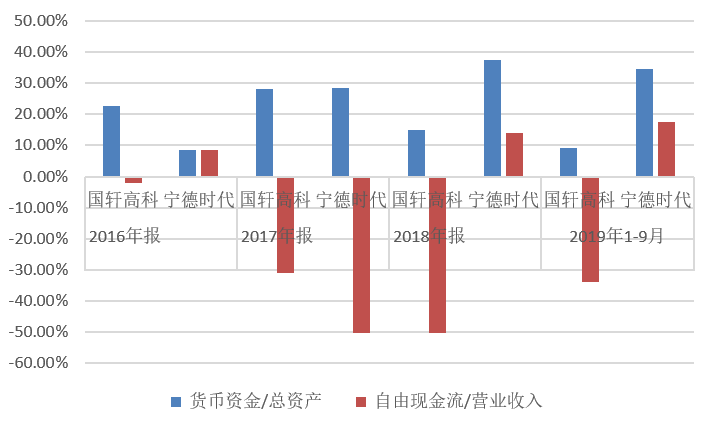

另外,国轩高科的资金的短缺也是实打实的。

利润可分为两种,一种是账面上的利润;另一种是银行存款中的利润。而后者,对于公司而言不仅仅是维持生产经营的动力,更是抵御风险的壁垒。毕竟,论流动性的强弱,银行存款当居首位。

截至2019年9月,国轩高科货币资金余额21.42亿元,占总资产的9.1%,而公司短期有息债务仅本金就有37.95亿元,短期债务偿还期间至长一年,留给公司的运营周转时间有限,货币资金压力较大,并不充沛。反观宁德时代,截至2019年9月,账面货币资金334亿元,占总资产的34.63%,而短期有息债务仅有22.58亿元,资金富裕。

虽然国轩高科虽然挤进国内动力电池行业前三,但公司自我造血能力欠佳。在行业整体盈利下滑的大背景之下,融资扩产亦可解一时之困,并非是可持续之道,能够自我造血才能最大程度分享行业成长红利。

评论