文|聚美丽 徐家佳

在聚美丽年度大会上,珀莱雅联合创始人兼CEO方玉友在《行业巨变下国货品牌的挑战、困惑、与突围》主题演讲中有提到中国高端市场兴起,带给本土企业的挑战。在他直言,珀莱雅就像汪洋里面的一艘船,正在遭受巨浪的冲击,但是珀莱雅还没有被打翻。

方玉友的比喻很贴切的说明了本土品牌在高端市场的境遇。

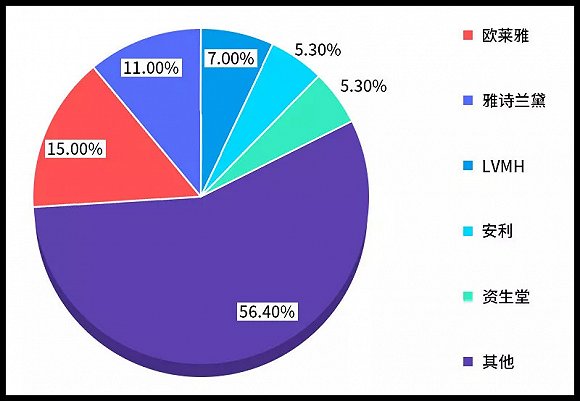

虽然近几年美妆高端市场增长强劲,但是从数据来看,高端市场还是被国际集团旗下的高端线所垄断,天猫2018/2019年美妆类目的前五名均为国际大牌,以下圆形占比图也能更直观的看出国际美妆集团对高端市场的控制力。

各大集团在中国高端市所占份额 来源:商务部

而这些集团都看准了中国消费者强盛的购买力,还是通过各种举措来不断加深自己的品牌价值,抢占中国的高端化市场,抢占金字塔顶尖。

雅诗兰黛:坚定不移走高端化路线

雅诗兰黛集团是一直坚定地走高端化路线,但是中国市场高端化妆品的爆发还是让整个集团有所“偏爱”。

据其财报显示,受海蓝之谜等高端护肤品需求激增和亚太业务支撑的推动,雅诗兰黛2019财年财报数据超过预期,且预计2020财年也将实现强劲增长。

海蓝之谜、TomTord和MAC三个品牌的销售额每年都超过10亿美元,雅诗兰黛品牌销售额更是连续第二年录得超过20%的增长。而作为亚太地区的代言人杨幂因为其超强的带货能力,也在财报中一再被提及。

针对集团的高端化路线,雅诗兰黛可谓是最得心应手的,其集团秉承深耕高端细分市场提高市场占有率方针,从三个方面不断深化品牌矩阵:一是研发自创品牌,占据核心市场。二是收购小众品牌,抢占细分市场。三是代理高端品牌,实现跨域资源共享。

公司品牌战略的核心在于:打经典自有品牌以占据核心市场,在持续保证自有品牌市场影响力基础上,通过收购和代理方式填补细分市场空缺,提升整体市场占有本创新推广自创品牌,巩固核心市场地位公司以自创品牌为核心,通过持续创新和重点推广,不断突出自创品牌,延续其强势地位。

这些在聚美丽以往的报道中,有过详细说明。(详见聚美丽此前报道:专注高端、不定期收购、家族原创基因,这是一份雅诗兰黛集团成长报告)

所以在高端化路线上雅诗兰黛集团一直稳扎稳打,毕竟雅诗兰黛在集团伊始就把高端化作为整个集团的定位,而这种品牌价值在90年代雅诗兰黛进入中国后就开始潜移默化地影响着中国的消费者。

欧莱雅:顶级官宣,各个梯队PK雅诗兰黛

欧莱雅集团近几年的财报中都会提及中国市场,而对中国市场的资源倾斜也越来越大。

2019年度欧莱雅的半年报创造了十年以来的最好业绩,而财报中透露了这个“十年之最”增长率的推动力主要来自四个方面:亚太市场、旅游零售、电子商务及护肤品。

欧莱雅将之归功于中国消费者,以及更为强劲的中国电商表现。其特别提及,以兰蔻、圣罗兰、阿玛尼和赫莲娜为代表的高端护肤品表现尤为卓越。

在前不久,旗下的顶奢品牌赫莲娜就官宣了王菲作为全球代言人,不少人看到官宣之后,都在讨论,欧莱雅这是要拿赫莲娜和海蓝之谜进行PK吗?

欧莱雅一直运营阿玛尼旗下的彩妆业务,而在这之后,欧莱雅又来迎来一个顶奢品牌Prada,根据Prada集团的声明,Prada已于12月11日与法国欧莱雅集团签订了一份长期许可协议,欧莱雅将为Prada创建、开发并分销以Prada为品牌的高端彩妆产品系列,预计协议将于2021年1月1日正式生效。

聚美丽首席内容官夏天童鞋表示:“彩妆市场竞争已异常激烈,整个市场僧多粥少,还不断有新入局者。Prada是否有机会,关键还要看它怎么做营销。”而或许这也是为什么Prada需要把彩妆业务交给欧莱雅集团来打理的原因,深耕中国市场多年的他,在社交营销上面会给Prada很好的加持。而Prada本身的定位就会丰富欧莱雅集团高端线的品牌矩阵。

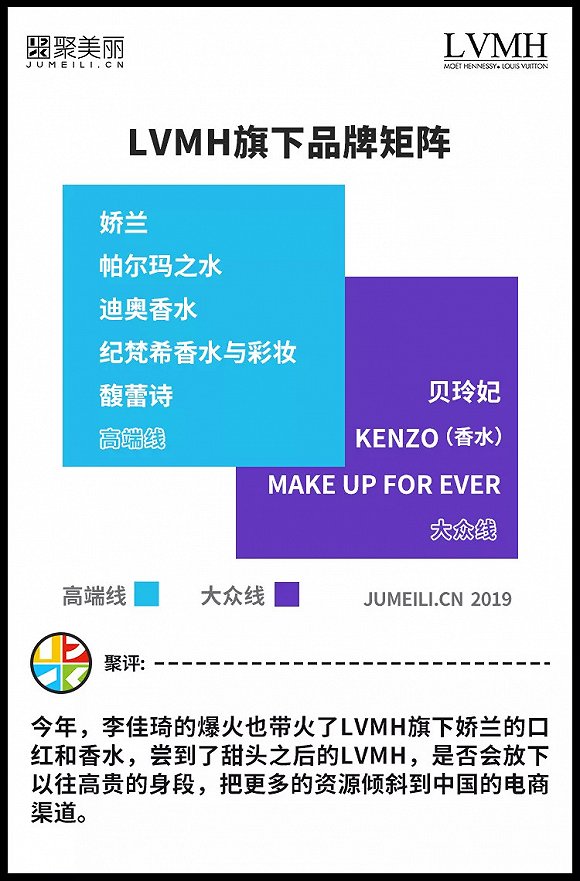

LVMH:奢侈品牌加持,加重资源倾斜

如果提到高端品牌,LVMH集团肯定是不可能绕过的,除了顶级奢侈服装品牌、箱包品牌之外,LVMH集团旗下本身就有迪奥、娇兰、纪梵希等高端彩妆品牌,而今年9月又加入了新晋黑马Fenty Beauty。

据LVMH公布的最新报告称,在2019年前9个月的营收达到384亿欧元(约合人民币3004亿元),与去年同期对比增长了16%,其中香水和化妆品部门实现了创纪录的8%的有机增长。而这些增长主要由旗下的代表高端品牌迪奥、娇兰、纪梵希等推动。

而娇兰在中国被消费者熟知或许最重要的一个媒介就是李佳琦的直播间,从李佳琦开始淘宝直播之后,在其直播间曾经多次推荐娇兰的口红和香水,为粉丝成为娇兰的“野生代言人”。而之前娇兰也曾邀请李佳琦去到他们的香水博物馆,而在2016年官宣了杨洋成为娇兰首位男性品牌代言人之后,也能看出娇兰对于中国市场的青睐。

随着Fenty Beauty前不久刚刚入驻天猫,LVMH集团对于整个中国市场的资源倾斜或许会更多,随着入场的高端彩妆品牌越来越多,LVMH集团在中国市场也需要拿出更多的举措来吸引中国的千禧一代们。

科蒂:不断“瘦身”,只为专注高端核心板块

相比于欧莱雅集团、LVMH集团通过不断收购来丰富自己的品牌矩阵,科蒂集团却通过不断“瘦身”,让整个集团的注意力专注到自己的高端产品上。

科蒂为何要频繁抛售旗下的其他业务呢,从财报中可见一斑。

8月28日,科蒂集团(COTY.US)公布了2019财年第四季度以及全年财务报告。财报显示,科蒂第四季度净营收为21.15亿美元(约合人民币151.62亿元),同比下滑8%,但超过市场预期;第四季度毛利率为62.2%,同比增长120个基点,主要是受奢侈品部门利润率扩张的推动,同时该部门在收入组合中所占的比例也有所增加;第四季度,科蒂经调整后净利润为1.236亿美元(约合人民币8.86亿元),同比增长16%,去年同期为盈利0.14美元。

科蒂集团目前有着Burberry、Calvin Klein和Gucci彩妆、香水制造授权业务,而据科蒂集团预计2020财年,Gucci美妆全球零售额将有望迈入10亿美元大关,在中国市场的销售目标为6亿元人民币。

鉴于高端彩妆的突出表现,其集团首席执行官Pierre Laubies表示:“决定专注于核心业务,为增速极快的奢华产品部门提供更多的发展资源。”这意味着,科蒂将加大投资力度与剥离旗下部分资产,除了最开始把41个品牌打包卖给宝洁之后,科蒂出让了旗下孵化器Younique 一部分股权,而在10月份科蒂集团曾宣布计划出售旗下专业产品部门及巴西业务经营权,以减轻债务压力,简化公司业务结构,专注于发展核心业务。知情人透露,Coty预计将在12月开启拍卖程序,为旗下的专业美发和美甲品牌寻觅一位新买家。

据悉,此次科蒂准备出售的品牌包括专业美发品牌 Wella、Clairol, 美发工具品牌 GHD和专业美甲品牌 OPI 等,品牌总价值高达70亿美元。因此吸引了众多美妆巨头和投资机构的关注。

而在最近科蒂又宣布了旗下品牌Bourjois(妙巴黎)品牌将不再在英国销售,之后该品牌将在全英国全面停产。

科蒂还在声明中表示:“在对科蒂在英国的消费品牌进行战略评估后,我们决定将妙巴黎撤出这个市场。这将使我们能够在更大程度上专注于我们重点的消费品牌。”

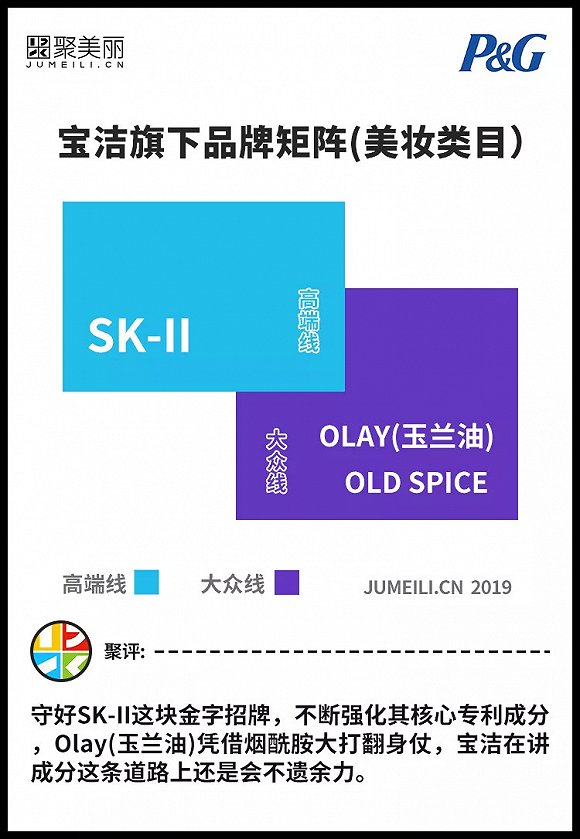

宝洁:强调产品研发,不断强化核心成分

而作为接盘侠的宝洁在一口子吞下41个品牌之后,曾经一度有点“消化不良”,幸好这几年通过旗下SK-II这个明星品牌和OLAY在中国市场的大翻身,宝洁开始止住了自己的颓势。

10月22日,宝洁公司发布2020年第一季度财报,第一财季净营收177.98亿美元(约合1260亿人民币),同比增长7%;净利润为36亿美元(约合254亿人民币),同比增长13%。剔除汇率和收购的影响,包括SK-II和玉兰油在内的美妆业务销售额较上年同期增长10%。

之前在聚美丽发布的“全球美妆DTC品牌研报”的开篇中,曾经用一张图片讲述了快消巨头宝洁目前的处境:这张图清晰的展示了在美国市场,宝洁在42个细分领域同时遭遇到了DTC品牌的集体阻击,活生生就是“最醒目的活靶”。

而在这种情况下,其美妆板块还有10%的增长可数不易,SK-II和OLAY虽然一个是高端线,一个是大众线,但是宝洁近几年一直想把OLAY往高端线方向打造,而且宝洁对于这两个品牌高端化的打造就是不断深化其核心成分,近几年,随着社交营销崛起,中国诞生出了一批又一批的“KOL”们,而这其中,也不断细化出了一些科普类的KOL,他们诞生的背景就是消费者对于化妆品成分越来越重视,对于化妆品的功效越来越看重,所以宝洁也在这几年趁着这股”东风“不断强化SK-II里的核心专利成分。

SK-II里的核心成分是Pitera,含量为90.7%。学名叫半乳糖酵母样菌发酵产物滤液,而为了让这种成分更加的深入人身,宝洁请来了传奇哥John Legend为SK-II素颜真人秀第二季写了一首情歌,歌名就叫《Oh Pitera》,歌曲一经推出,有网友就反馈此歌曲好听、洗脑,目前此话题在微博上的阅读量超过2亿。

而宝洁另一个品牌OLAY的高端化之路从名字开始,在中国市场OLAY取消了之前家喻户晓的名字——玉兰油,统一叫做OLAY,而之后OLAY的翻身记或许大家都已经知道,就是大火的美白成分——烟酰胺,主打美白和淡斑功效的OLAY小灯泡凭借烟酰胺的风口一举夺下2018天猫美妆双11的第二名,作为宝洁旗下曾经饱受品牌老化困扰的“妈妈级品牌”,这次能够一仗翻身,很大程度上要归功于品牌对于烟酰胺主打成分的市场化教育。

作为国际化的大公司,宝洁公司在产品研发上一向以专业、严谨而闻名。从2002年《英国皮肤学杂志》发表了第一篇关于烟酰胺的学术论文开始,十多年里宝洁研发成员相继在国际权威学术期刊上发布了10多篇有关烟酰胺的实验论文。

在“成分党”当道的当下,宝洁凭借其产品研发这一环节开辟出了一条不一样的高端化之路。

就在欧美各个集团对中国的高端化市场发起一轮轮的进攻之后,日韩的企业又怎么会坐以待毙呢?

资生堂:兴建工厂,增强自己品牌价值

从资生堂最新的财报中,特别提到了其高端品牌在中国市场的亮眼表现:在中国业务方面,“SHISEIDO(资生堂)”、“Cléde Peau Beauté(肌肤之钥)”、“IPSA(茵芙莎)”、“NARS(娜斯)”等高档品牌保持了高增长态势,高档品牌在中国本土的柜台销售额比上年增长了40%以上。

资生堂旗下不仅有肌肤之钥、资生堂等高端护肤线,还有NARS等一线彩妆品牌,而在十月份,资生堂大笔一挥,耗资8.45亿美元(约合60.3亿人民币),收购“Clean Beauty”品牌“醉象”的100%股份,当然对于醉象能否撑得上是高端线品牌不少人还存疑,但是其产品价格在200-400元区间,正好丰富了资生堂一线品牌的矩阵。

除了收购之外,近日资生堂还宣布其位于东京北部栃木县大田原市的全新工厂已建设完毕,将于12月24日全面投入使用,预计将为集团增加产能约1.2亿件。

资生堂为这家新工厂投资了大约350亿日元(约合人民币23亿元)。该工厂也是资生堂集团时隔36年新增的首家本土工厂,未来将主要用于为海内外市场生产中高端护肤品。

资生堂集团首席执行官鱼谷雅彦(Masahiko Uotani)表示:“从战略上来说,我们是在告诉消费者,我们的品牌来自日本,也由日本研发。这逐渐成为我们的一项重要竞争力。”在高度依赖人工的同时,这三家新工厂还都将配备日本最新的生产技术。鱼谷雅彦透露,只要有可能,集团就会引进机器人、人工智能等数字化生产技术。

相比资生堂通过在当地投建工厂来赋能自己的品牌价值,韩国的两个巨头爱茉莉太平洋(以下简称“爱茉莉”)和LG生活健康(以下简称“LG”)的处境或许要窘迫的很多。

从财报来看,虽然两个集团的总体业绩来说不是特别亮眼,在中国地区的业绩也在不断下降,而爱茉莉旗下的高端品牌雪花秀和LG旗下的高端品牌后还是有所增长。

几年前的韩妆曾风光一时,但是这几年因为“萨德事件”、消费者对于韩妆需求下降等因素,各个韩国集团在中国的业绩都一蹶不振。

爱茉莉:整体颓势靠雪花秀独木难支

聚美丽对于爱茉莉在中国市场的“自救”,有过详细报道。详见(聚美丽此前报道:“爱茉莉“国际化”自救,会走出“一波三折”的泥潭吗”)

但是从目前来看,爱茉莉旗下只凭借一个高端品牌雪花秀来抢占中国高端市场有点独木难支,在营销方面也比较传统,没有特别亮眼的动作。

LG生活健康:“王后”战略需落地

而这边LG在之前报道中就强调了后在整个集团中的核心地位,而除此之外,LG正在快马加鞭地加强旗下欧蕙和苏秘37°两个品牌的高端化定位,但是想要把一个品牌往高端化方向打造,需要多重纬度的努力,韩妆企业需要在产品研发、品牌价值等上面多加努力。

面对欧美、日韩头部企业在中国高端化市场的步步紧逼,中国本土企业当然感受到了这种紧张感,方玉友在聚美丽大会上就直言国际大牌在供应链和研发上就有自己的品牌壁垒。而有些消费者一味追求国际大牌的消费观也对本土品牌提出了更高的要求。

在谈到本土品牌走中高端路线跟国际大牌比最大的短板是来自于哪里时,蒋丽刚表示大致分为两个方面:“一是国内企业整体能力确实还不如国外头部品牌商(如欧莱雅,资生堂),但国内大企业比国外头部以下的品牌研发能力更强,这是无疑的。而另一方面消费者的固有认知是很难改变的,国际大牌在之前靠巨额预算完成对大众媒体的垄断,所以消费者对于国际大牌莫名的有信任感。”

成分党KOL三亩大叔表示:“国际集团旗下不管是品牌价值感以及产品稳定性给消费者的感受就是不一样的。”

那面对国际巨头在中国高端市场上的不断深耕,中国本土企业就真的举步维艰了吗?

其实不然,本土企业还是有很多机会点可以挖掘。

电商渠道多元化、社交媒体的影响,内容营销浪潮的兴起,让中国近几年也崛起了一批互联网原生品牌。而社交媒体把所有的品牌组织框架和资源拉平之后,在这当中或许会出现新的高端品牌。

成分党品牌毕生之研的创始人施诺表示:“就他个人来看,中国本土企业走高端化还是要看讲故事的能力,中国的品牌目前包装品牌的能力还是很初级,不过长期来看肯定会有高端化的本土品牌脱颖而出。”

KILLER是目前中国少有的定位高端的新锐彩妆,在谈及为何会选择高端、口红这个竞争最激烈的品类切入时,创始人Niro表示:“当时选择切入高端是主要两个点,第一,我们觉得大众线、中低端拼的是营销和运营能力,品牌和产品基本不存在任何壁垒,竞争非常激烈。我们没有太大优势。相反高端线有增长空间。第二,我们认为以设计师潮牌,有国际知名设计师和明星背书资源是可以切入的机会点。实际上我们的初衷是设计师潮牌,平价奢侈品的定位,做可以媲美国际一线品牌的形象和品质,大众用户能接受的价格。”

从品类来看,高端洗护、口腔清洁似乎也是本土企业破局的关键。(详见聚美丽此前报道:中国香氛洗护迎来最好时机,本土化品牌如何破局?)

环亚集团营销副总裁程英奇也对此表示了自己的观点,在他认为:“相比在护肤、彩妆类的定位不同,在洗护类,日化类巨头如宝洁、联合联华其定位是走大众化路线,所以本土企业可以在这个品类上通过一些技术、包装上的升级跟大众品牌做一个隔离,所以洗护领域是本土企业一个比较大的机会点。”

从以上观点可以看出,虽然中国本土化妆品的高端化之路似乎会显得越发艰难,但是在社交营销时代,似乎给了本土品牌更多的可能性。

注:

1、本文中各集团高端线划分依据:欧莱雅、资生堂集团根据自身集团的大众线和高端线部门划分,其他集团由财报中提及高端品牌以及大众固有认知等划分。

2、各大集团旗下品牌矩阵较多,除高端线之后,其他品牌矩阵本文没有全部列出。

评论