记者 |

编辑 | 陈菲遐

2020年5G是投资主线已经确凿无疑,其涉及范围极广,包括基站建设、终端、应用等多个领域。如果要选一个最为确定的投资机会,那无疑是2020年的换机潮,这一机会或许将直接改写目前中国智能手机月出货量6044万部的最高纪录。

换机潮带来的投资机会除了手机厂商苹果、华为等2C端的销量机会,更重要的是,或将直接推动整个产业链的发展,甚至有机会重塑产业链。在ODM手机、射频前端以及手机材料更迭这三个领域还会有投资机会。

ODM手机爆发,受益股是谁?

在把手机做的更便宜这件事上,手机ODM厂商甚至比华为、小米这样的手机厂商更加专业。市场研究机构Counterpoint Research报告显示,2019年上半年,全球ODM公司的智能手机出货量接近1.8亿部,同比增长7%。而同期全球智能手机出货量下滑5%,这意味着ODM手机的份额在提升。

ODM是Original Design Manufacturer的缩写,是在OEM(Original Equipment Manufacturer,即贴牌代工生产)的基础上,多了设计这一步。但别看这小小的一道工序,背后是竞争力大大增强。5G换机潮的到来,ODM厂家将直接受益。

作为华为、三星、小米等多家知名手机品牌ODM厂商,闻泰科技(600745.SH)无疑是这场换机潮的受益者,这一点也被市场敏锐察觉。今年9月以来,闻泰科技的涨幅接近翻倍。

闻泰科技一位高管告诉界面新闻,一款2000元的5G手机,如果由手机厂商自己来做,利润可能只有50块,而交给ODM厂来做,除了ODM赚的钱,手机厂商还能赚300块。这中间的秘密,就是ODM如此受追捧的核心原因。

规模效应是众多秘密中最容易理解的一点。华为这样的手机厂商虽然很大,但高中低端产品采购的零部件并不通用。与此同时,ODM厂商虽然给不同手机厂商提供服务,但定位都是中低端,零部件也可以通用。2019年闻泰手机出货量将达到1.1亿部,按出货量算也是排在全球前列,这样巨量的可以通用的零部件意味着很大议价空间。

产业链定位是ODM极具发展前景的第二个有力原因。手机厂商在设计低端产品时,总会畏首畏尾,考虑保护自己的高端产品,进而在功能上做区隔。举例来说,苹果最早推出人脸识别时,需要搭载VCSEL(垂直腔面发射激光器),大大增加了成本。安卓手机厂商自然希望把人脸识别作为高端产品的一个卖点,但ODM厂商也希望自己的中低端手机有卖点,所以建议客户在中低端手机上也实现人脸识别功能。但VCSEL显然覆盖不了低端机的成本,只能采用变通的方法,VCSEL最大优点是不受外界光环境的影响,而前摄像头虽然也能实现人脸识别,但弱光下效果很差。ODM厂商最终给出的方案是,弱光时使用前摄像头识别,为了补光,会自动点亮手机屏幕,照亮用户的脸,效果当然和VCSEL有差距,但成本增加的很少。事实上,目前大部分低端机所谓的“人脸识别”手机,采用的都是这种方案。

最后一点,就是ODM厂商有能力获取低价供应链这一杀手锏。由于ODM厂商主要服务的对象并非苹果等高端手机,而是广大的中低端机型。因此,在目前追求性价比的大环境下,有能力挖掘好用又便宜的供应商,使得ODM手机厂商成为了如今手机细分领域市场激烈竞争下的最大受益者。

三星曾经有这样一段“血泪史”。2017年底,三星在中国市场占有率低至0.8%,三星用自己的供应链、研发、工厂做出来一款三千元的产品,中国品牌两千元就能做到。这种差距本质是,ODM厂商在中国组织起了给中低端手机配套的供应链体系,而韩国没有建立也无法建立这样的体系。目前三星手机不得不走ODM模式,关闭中国天津和贵州的两家工厂,在中国裁员90%,外发1.1亿到1.2亿台给ODM,进而保住了出货量世界第一的位置。

以上三点,就是ODM可以成为5G换机潮秘密的原因。可以预测,2020年ODM手机有望进一步爆发。一方面运营商高价建设的5G网络需要找到消费者来为之买单,更愿意用低价合约手机来增加5G用户基数;另一方面,手机厂商也希望尽快推出低价5G手机抢占中低端市场。

对于闻泰科技而言,无疑是ODM概念中的最大黑马。2020年,闻泰科技将安世半导体整合进自己的供应链体系中,进一步扩大半导体业务在中国的规模,其2020年的业绩仍值得期待。

射频前端虽好,可是否太贵了?

射频器件是消费电子无线通信系统的核心。国信证券的研究报告指出,5G手机BOM的增加预计30%来自于射频前端。

主营射频前端产品的卓胜微(300782.SZ)无疑是本轮5G换机潮中跑出的最大黑马。这家公司2018年净利润只有1.62亿元,到2019年前三季度,净利润就已经达到3.23亿元,券商预测2019年公司净利润将达到4.26亿元。

卓胜微的崛起是三大趋势共同作用,一是2020年确定的换机潮带来的手机销量增长,二是国产替代,三是5G时代射频前端在手机中价值量的增大。

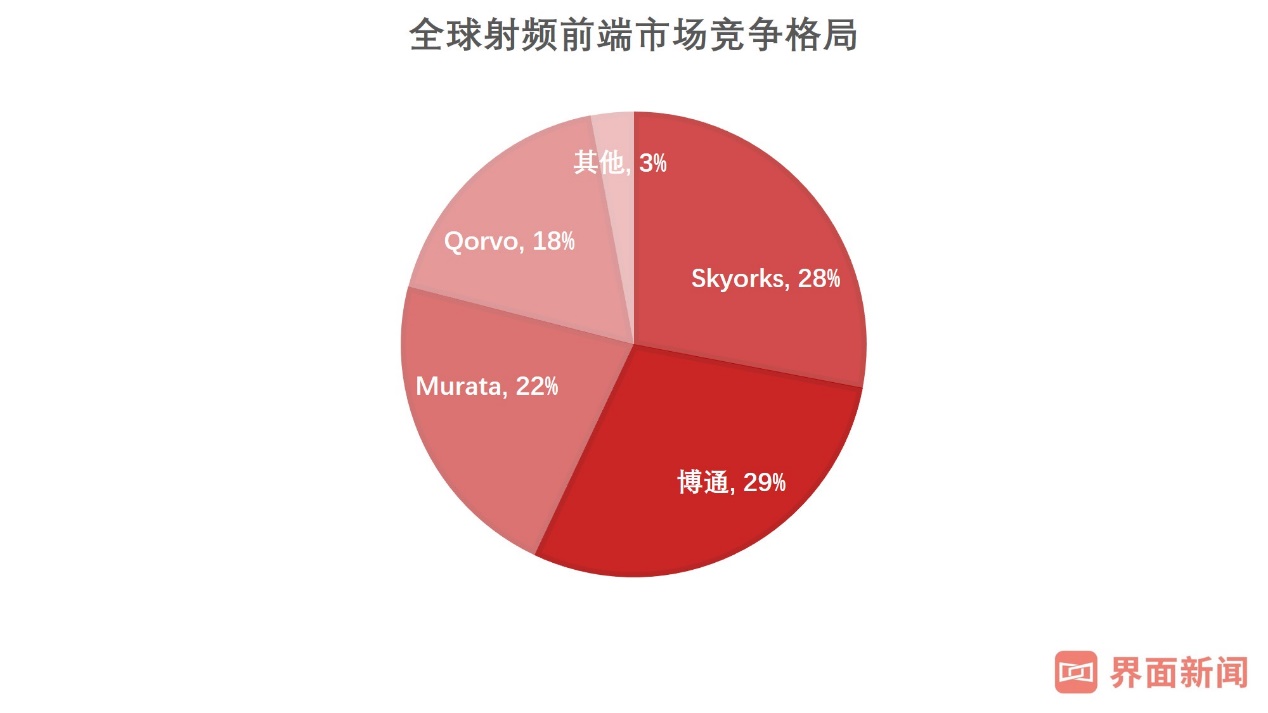

国产替代的角度看,目前射频前端的产品几乎被几家国外公司垄断,根据Yole的统计,目前射频前端中市场份额最大的为博通(AVGO.O),其次是Skyworks(SWKS.O)、Murata(6981.T)、Qorvo(QRVO.O)。

在射频前端的细分市场,Saw(声表面波)滤波器主要玩家为Murata、TDK、太阳诱电等日资企业垄断,Baw滤波器主要被博通垄断,PA(功率放大器)市场主要被Skyworks、Qorvo、博通垄断,开关及LNA(低噪声放大器)主要被Qorvo、Skyworks垄断。

目前,卓胜微在这些市场中的份额还是很小,国产替代的空间很大,公司近期公告其产品已经开始向华为供货。

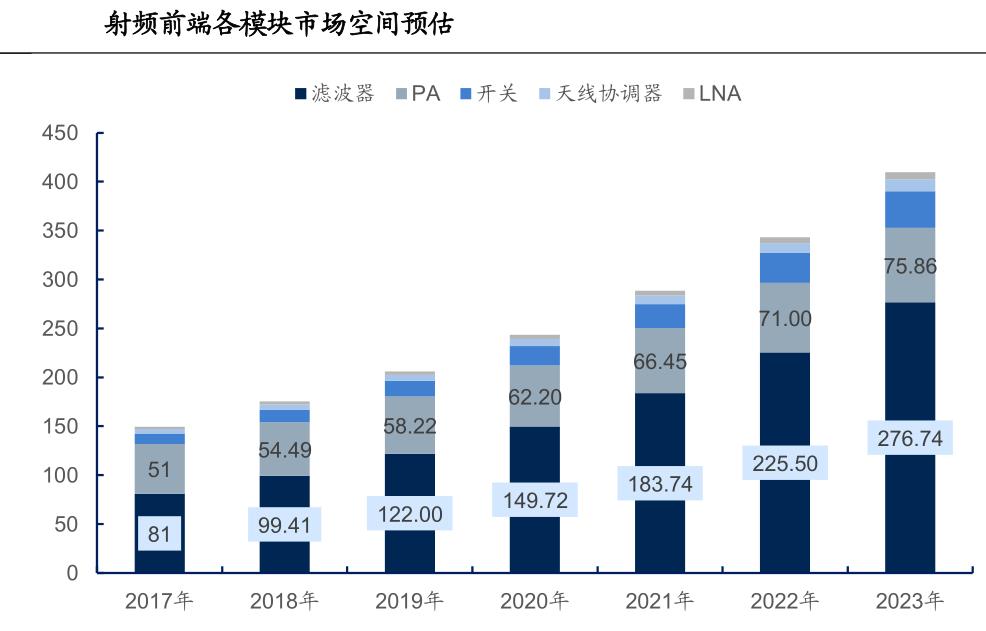

在手机价值量角度看,随着手机频段数大幅上升,手机中使用的射频器件及滤波器数量将显著增加。

根据Yole预估,2018年滤波器市场99亿美元,预计至2023年可达277亿元,复合增速22.7%;2018年PA市场规模约55亿美元,预计至2023年PA市场规模增加至71亿美元,复合增速达5.7%;2018年射频开关市场规模13亿美元,预计至2023年市场规模可达31亿美元,复合增速达19.4%;2023年天线协调器增长至10亿美元,LNA增长至6亿美元。

这么牛的卓胜微是否被高估了?

目前,卓胜微市盈率超过100倍,但我们并不能说市盈率高就是贵,因为高市盈率背后是高增长。市值是另一个角度,特别是同行业公司的市值是具备可比性的。

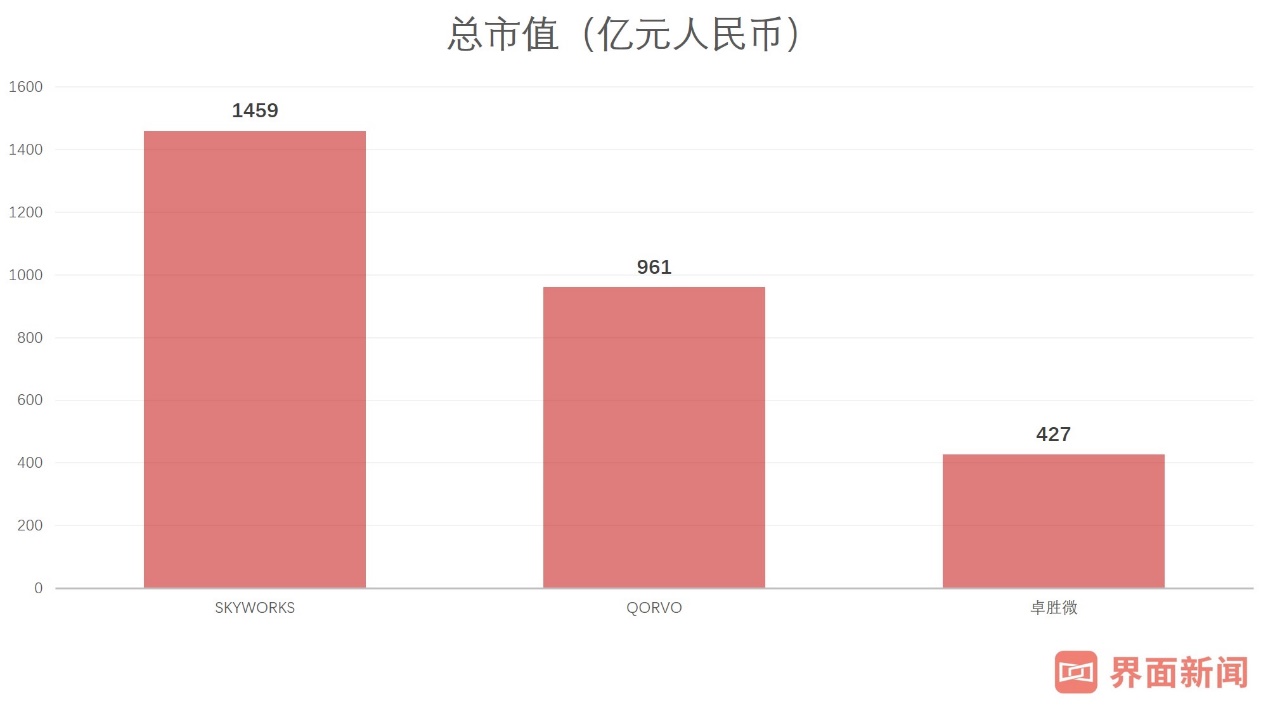

目前业务和卓胜微比较相像的上市公司有Skyworks和Qorvo两家公司,都在美股上市。卓胜微的市值不到Qorvo的一半,不到Skyworks的1/3。

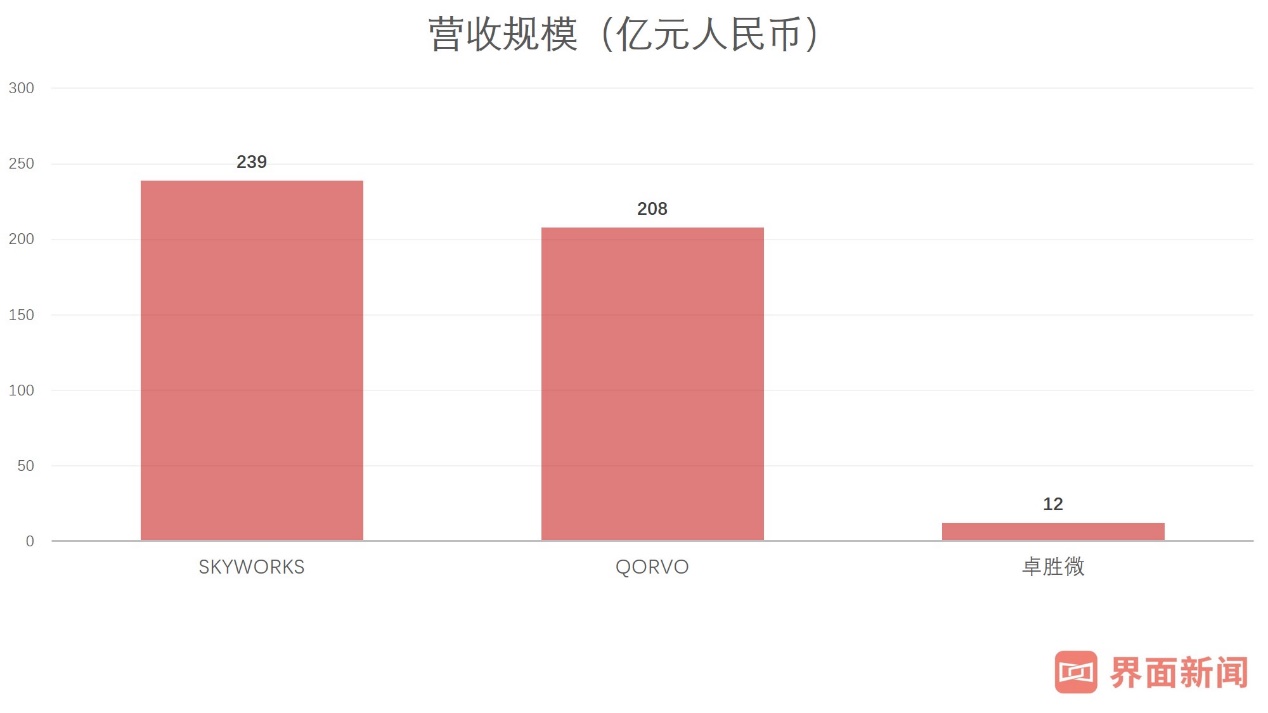

而从营收体量看,券商预测卓胜微2019年营收为12亿元,Skyworks上一财年营收为239亿元,Qorvo上一财年营收为208亿元。客观的说,卓胜微的体量和这两家公司根本不在一个量级。

假设卓胜微每年都能翻倍增长,要赶上这两家公司的体量需要四年,如果每年增长50%,要七年才能赶上。显然市场已经透支了卓胜微未来两到三年的业绩,根据券商一致预测,按2021年的净利润,卓胜微的市盈率仍然有50倍。

本来应该三四年吃的饭,被A股一年就透支了。从这个角度,卓胜微股价还有多少空间值得深思。但如果该股有所回落,机会更好。

陶瓷归来?

近日,市场传闻华为P40 Pro有可能使用陶瓷机身。如果这一传闻成真,可能成为5G终端市场最大的变量。

如前文所述,在5G终端价值量增加最多的射频和天线领域,炒作是比较充分,而陶瓷则是相对被忽视的。

以陶瓷机身为卖点的手机主要是小米MIX系列和三星Galaxy S10陶瓷版,但这一系列手机的销量始终不温不火,所以市场此前对陶瓷并没有很大的期待。

一位手机行业从业者告诉界面新闻,尽管陶瓷在硬度等各项性能上强于玻璃,但使用陶瓷机身的成本要比玻璃机身高一百多元,陶瓷重量也比玻璃稍重,主要的障碍仍是价格。

另一方面,手机厂商却始终处于一种创新的焦虑之中,比如折叠屏、升降摄像头,更像是为创新而创新,冒的风险也不小。相比之下,陶瓷机身的创新既能差异化,又是比较稳健的创新,被手机厂商采用并不奇怪。

关键是,陶瓷手机会在5G手机中占据多大的份额?这取决于这款传闻中的首款5G陶瓷手机的销量。

目前国内陶瓷机身相关的上市公司主要有三环集团(300408.SZ)和比亚迪电子(00285.HK),这两家公司在此前的三星Galaxy S10陶瓷版中分别是A角和B角供应商,三环集团以陶瓷业务起家,技术实力更强。其他潜在的陶瓷供应商还有国瓷材料(300285.SZ)、顺络电子(002138.SZ)和蓝思科技(300433.SZ),投资者也可适当关注。

评论