记者 陈鹏

“有个数”,是界面宏观推出的数据解读栏目,试图梳理和发现重要经济数据背后的逻辑和趋势。

今年人民币汇率走势可谓跌宕起伏,中美经贸摩擦继续成为主导因素。

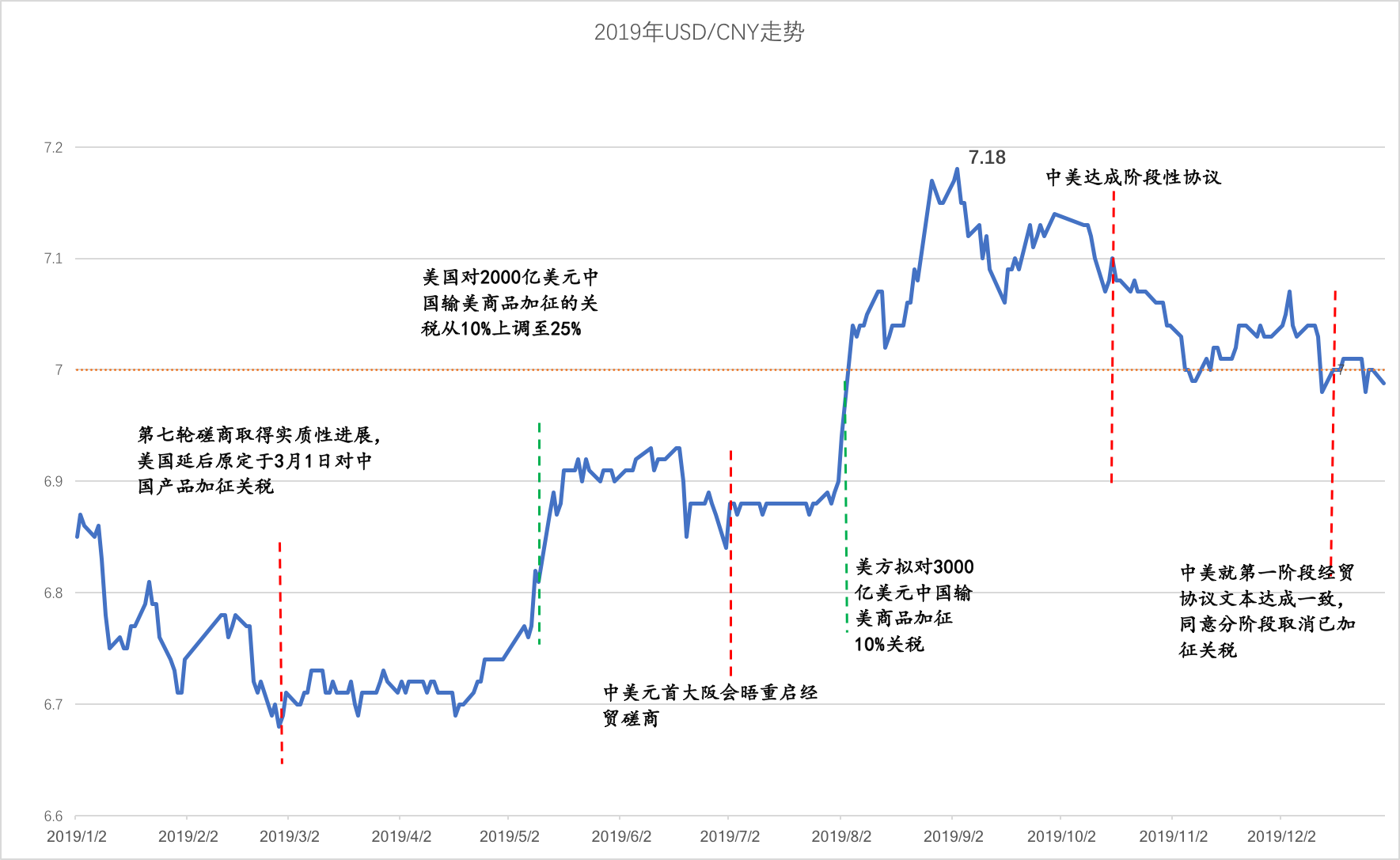

今年前4个月,人民币对美元走出一波“小阳春”行情,累计升幅达1.9%,但随后由于贸易摩擦出现反复而回吐全部涨幅,全年整体呈小幅下跌态势。2019年全年(截至12月30日),人民币对美元累计下跌约1.8%。

图1 2019年以来美元对人民币走势

8月初,第十二轮中美高级别经贸磋商结束后的第二天,美国突然宣布拟对剩余3000亿美元中国输美商品加征10%关税,市场情绪迅速转换之下,人民币汇率十年来首次跌破“7关口”。

“7”在过去十年一直被看作是人民币汇率的重要心理关口。较为流行的观点是,一旦破7,市场恐慌情绪可能引发大规模资本外流和购汇潮。

过去几年,即便是在2015年“8·11”汇改到2016年间出现较强顺周期效应时期,央行也通过抛售外汇储备等措施,花大力气让人民币汇率守住了“7关口”。2018年下半年,受中美贸易摩擦影响,人民币汇率快速下跌,全年跌幅超5%,最低报6.978,与7仅相差22个基点。

图2 2015年、2018年、2019年美元对人民币走势对比

尽管如此,当2019年“破7”真正来临之际,恐慌并未出现,市场表现出的是出奇的平静。没有单边贬值预期,如2016年一般的居民购汇潮也未再重演。在市场力量主导下,人民币汇率双向波动特征更加明显,汇率弹性进一步增强,全年跌幅还较上年有所收窄。

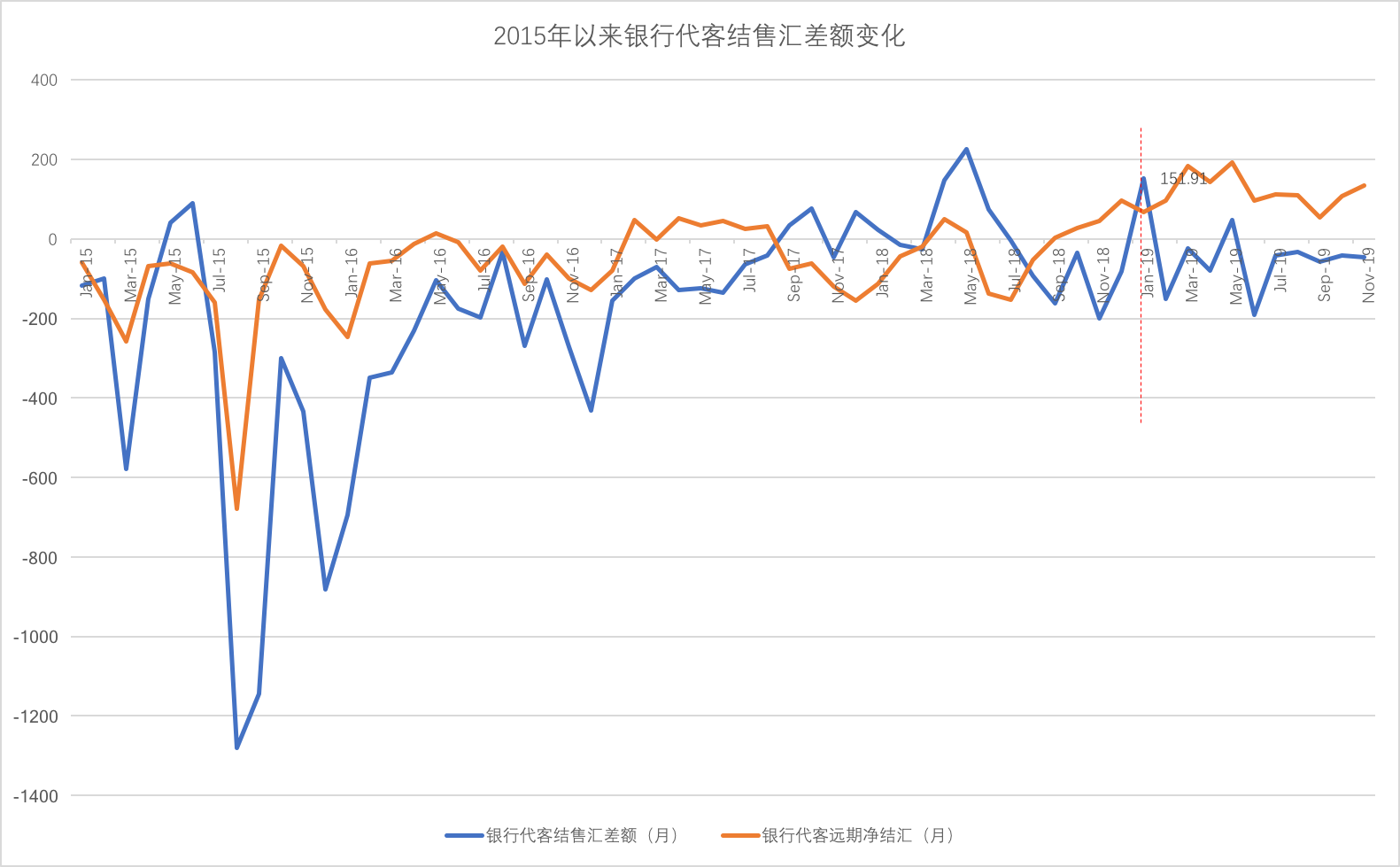

市场情绪从银行结售汇数据中可见一斑。2019年以来,银行代客结售汇多数月份表现为逆差,反映客户购汇需求强于结汇需求,但是,与2015-2016年间相比,逆差规模明显偏小。值得注意的是,2019年以来,银行代客远期始终保持净结汇,反映企业对未来人民币汇率预期偏乐观。

图3 银行代客结售汇差额和银行代客远期净结汇表现

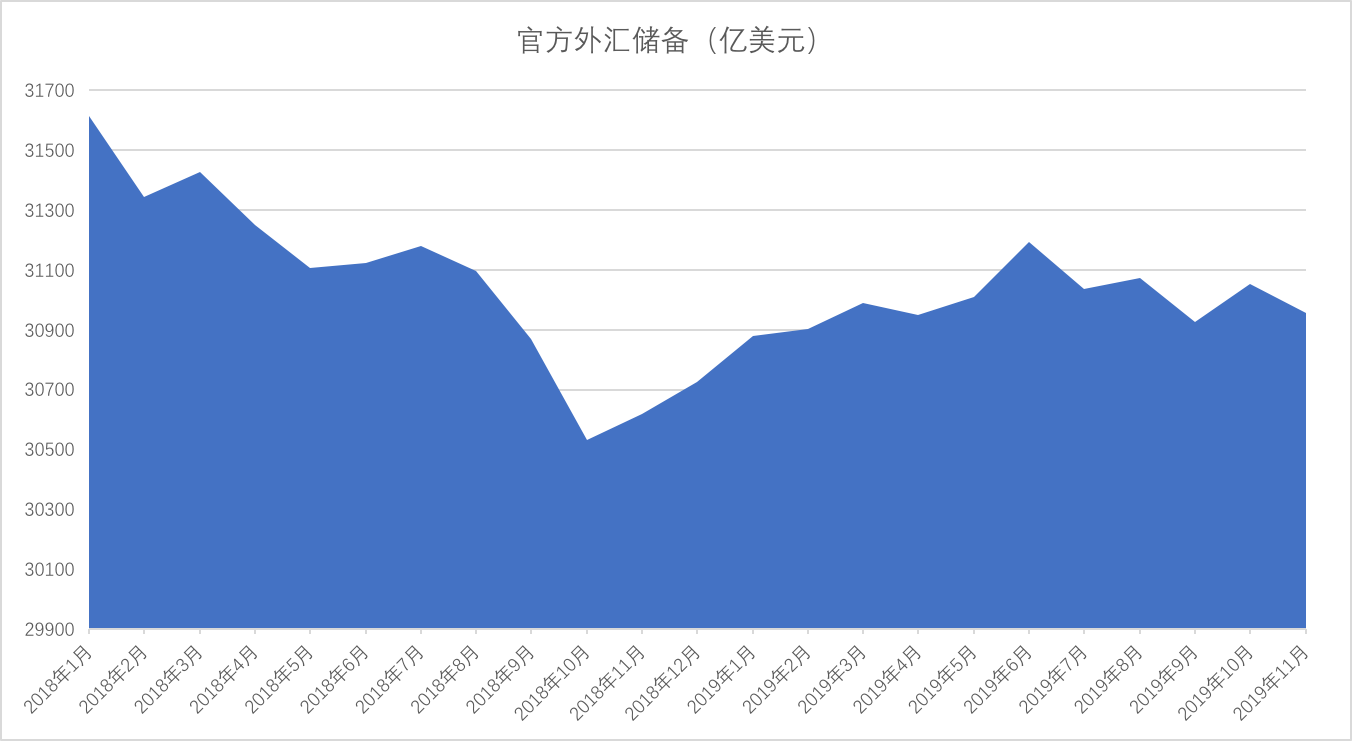

外汇储备规模也有小幅回升。国家外汇管理局数据显示,截至11月末,我国外汇储备规模为30955.91亿美元,较上年末增加约229亿美元,而2018年我国外汇储备规模为下降672亿美元。

图4 2018年以来我国外汇储备余额变化

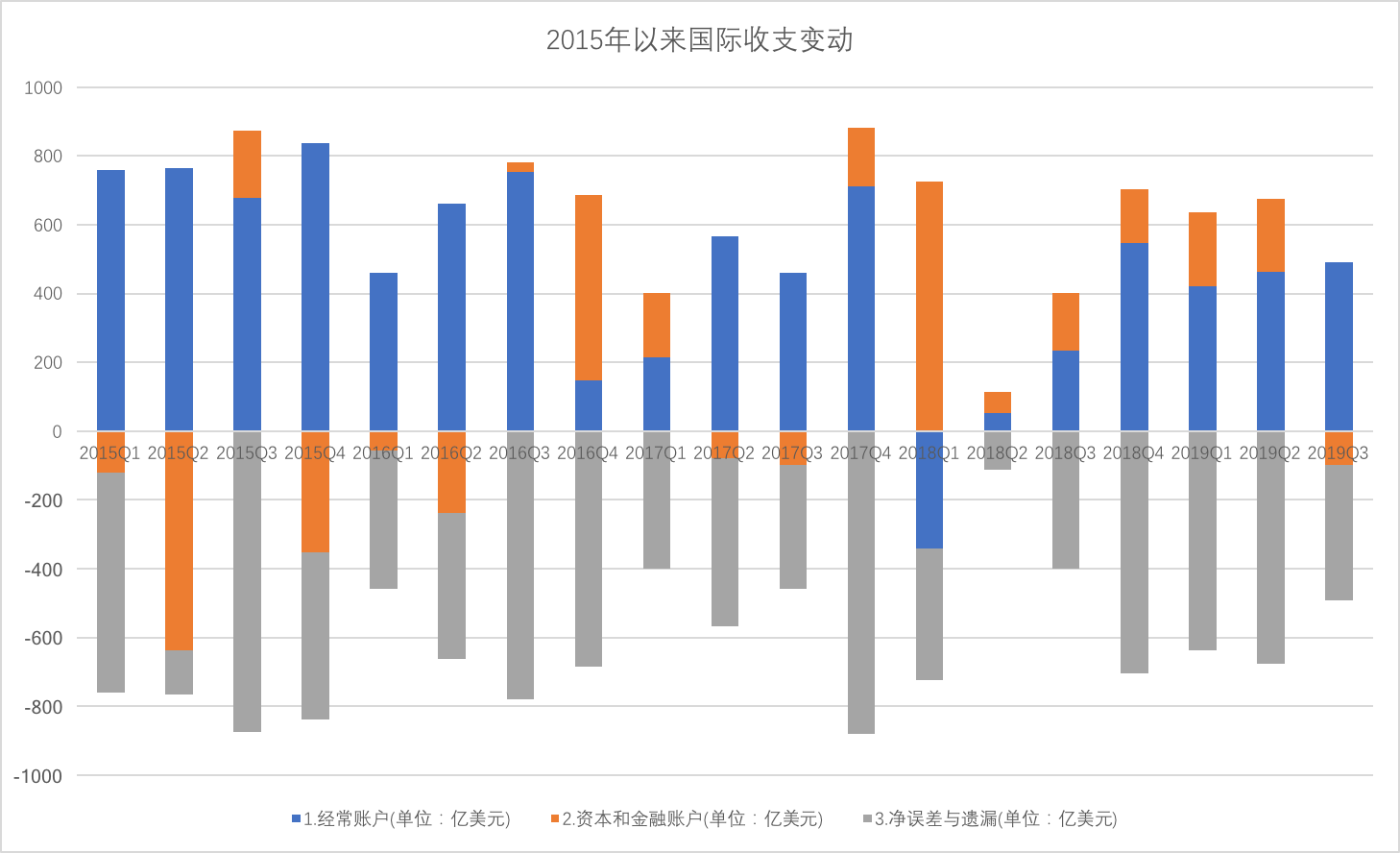

从国际收支来看,2019年前三季度,我国保持双顺差局面,跨境资金呈现净流入,国际收支保持基本平衡。国家外汇管理局数据显示,按美元计值,2019年前三季度,我国经常账户顺差1374亿美元,比上年全年多884亿美元(2018年一季度我国经常项目17年来首次出现逆差,逆差规模341亿美元)。

净误差与遗漏项较上年全年规模略有扩大,这常被外界理解为资本流出增多。不过,国家外汇管理局国际收支司原司长管涛在《汇率的本质》一书中指出,净误差与遗漏项目长期为负,“既可能是少记了资本外流,也可能是多记了经常账户收入。但具体是怎么分布的,缺少可信的实证方法。”

中国国家外汇管理局新闻发言人、总经济师王春英强调,“净误差与遗漏”是各国国际收支平衡表编制过程中的一个统计问题,不能等同于相关的跨境资本流动。

图5 2015年以来我国国际收支变动

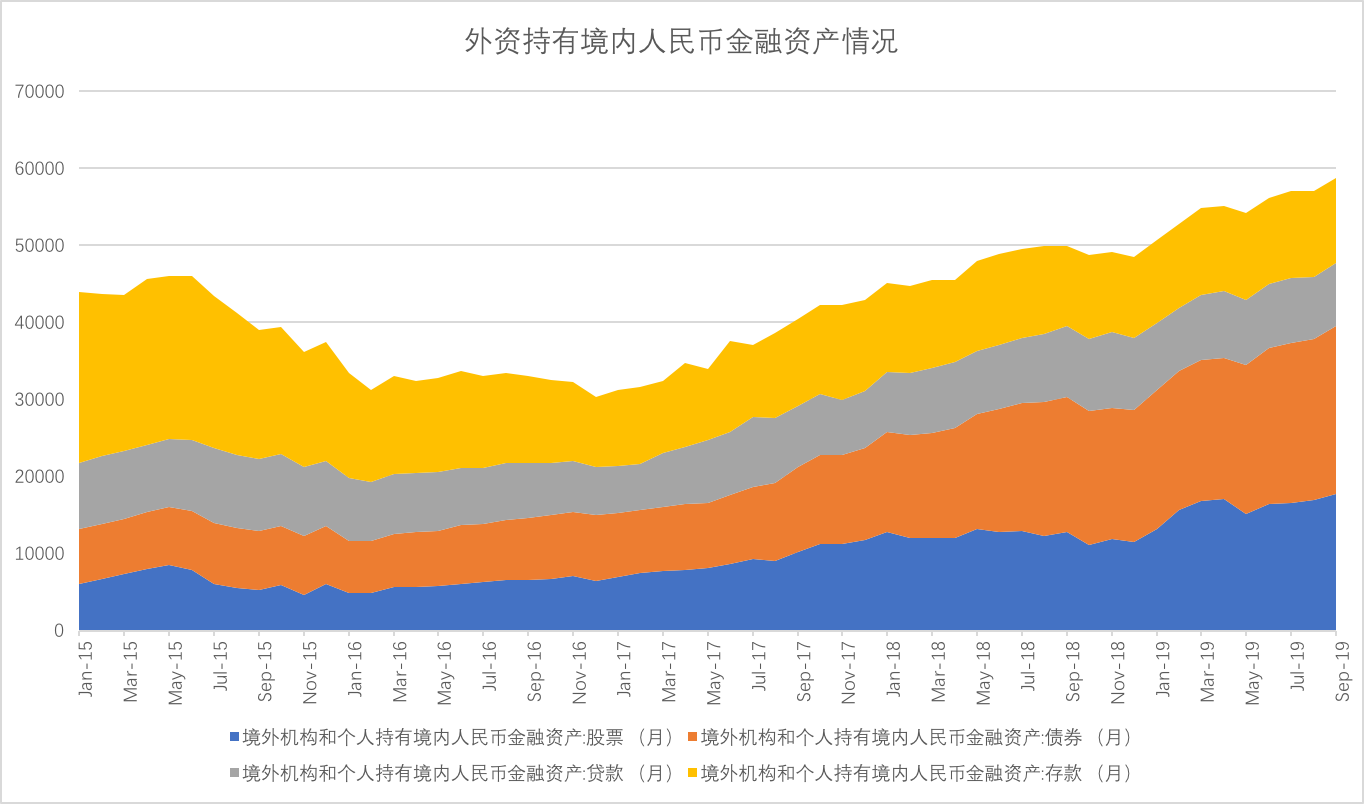

从境外机构和个人持有境内人民币金融资产情况来看,外资流入趋势更为明显,特别是2019年通过债券市场流入增幅较大。

图6 2015年以来外资持有境内人民币金融资产

事实上,人民币汇率之所以能够“破7不慌”,背后既有近年来政策层在外汇管理与加大对外开放等方面不断改革完善提供基础,有人民币上一轮由2016年单边贬值到2017年企稳回升的变化对市场起到的教育作用,也有中美贸易摩擦形势多变对市场适应性的磨炼之功。

从政策层的举措来看,此次“破7”之后,人民银行除及时通过喊话方式稳定市场预期以及常态化发行人民币离岸央票外,更多时间是让市场力量发挥作用。

表1 2019年中国央行发行离岸央票一览

展望2020年,中美经贸谈判进程的影响仍不可忽视,但一些积极因素的显现让人民币有望告别连续两年的跌势,重回7以内。

界面新闻采集的14家机构预测显示,人民币明年有望企稳回升。人民币对美元汇率将延续双向宽幅波动,不同机构对在岸人民币对美元汇率最高看至6.25,最低看至7.5。

表2 14家机构对2020年美元对人民币走势的预测

国际金融专家赵庆明对界面新闻表示,2019年以来,人民币对美元汇率的走势多与中美经贸磋商进展密切相关,磋商顺利时,人民币对美元汇率上涨,磋商遇搓时,人民币对美元汇率下跌。展望明年,考虑到特朗普关注重心可能向大选转移,中美经贸磋商相关因素对人民币汇率的影响可能有所削弱,预计人民币对美元汇率明年最高可能达到6.4左右。

此外,“弱欧元、强美元”的局面有望在明年发生转变。赵庆明说,结合货币政策和经济周期来看,欧洲经济经过两年多时间的调整,明年有望好转,保守党赢得英国大选预示了较为明朗的脱欧前景,给欧元、英镑回升提供支撑。美国财政赤字上升给美国经济带来的压力则将逐渐显现,美元指数大概率下行,有跌破90的可能。这些都有助于人民币对美元升值。

招商证券首席宏观分析师谢亚轩也指出,2020年,人民币有转强趋势,回到7以内的可能性更大,预计2020年人民币汇率的波动区间为(6.25,7.19)。

2月13日,中美先后宣布,已就中美第一阶段经贸协议文本达成一致,汇率问题是内容之一。

“尽管从文本上看是比较原则性的内容,但我倾向于认为中美之间围绕汇率问题会有框架性的协议。”谢亚轩说,未来,人民币汇率形成机制透明度可能进一步提升、中美可能都会强调避免竞争性贬值,这两方面都对人民币汇率有支持。

他认为,避免竞争性贬值的共识也可能向国际领域扩展,进而推动欧元回升。“过去一年,弱欧元是一个很重要的问题,中美会不会共同倡导在国际领域达成避免竞争性贬值的共识也是比较重要的。”

评论